警惕估值过热:量子计算三小虎【IonQ、Rigetti、D-Wave】正驶向科技股的投机陷阱?

尽管2025年美股市场偶有亢奋时刻,但整体而言,这是一个颇为艰难的年份。然而,在这波波动行情中,有一个板块却显得格外抢眼,那就是量子计算。

截至5月27日收盘,Defiance Quantum ETF年内累计回报约为8%,显著跑赢标普500指数、纳斯达克综合指数与道琼斯工业平均指数。

在这一趋势下,投资者可能会产生立即买入量子计算股票的冲动。该ETF的涨幅主要来自几只热门成分股,包括:IonQ(NYSE: IONQ)、Rigetti Computing(NASDAQ: RGTI)以及D-Wave Quantum(NYSE: QBTS)。

接下来我们将解析当前量子计算的火热原因,并进一步探讨上述公司的估值走势,以判断此时是否为入场良机。

为什么量子计算突然大受追捧?

近几年,人工智能(AI)无疑是推动股市持续走高的超级风口,但从产业角度看,AI所涉及的终端市场其实是有限的。

换句话说,AI领域的核心受益对象通常集中在半导体、云计算、企业软件等细分领域。因此,英伟达、Palantir、微软、亚马逊和谷歌(Alphabet)等公司成为投资者聚焦的标配。

在笔者看来,投资者可能已对这些“AI老面孔”产生了些许审美疲劳。也正因如此,具备颠覆性潜力、能够以指数级速度完成传统计算难题的量子计算,逐渐被市场视为AI下一个革命性推动力。

尽管商业化仍处早期阶段,但麦肯锡管理咨询公司估算,量子计算的潜在可服务市场(TAM)可能高达数千亿美元。

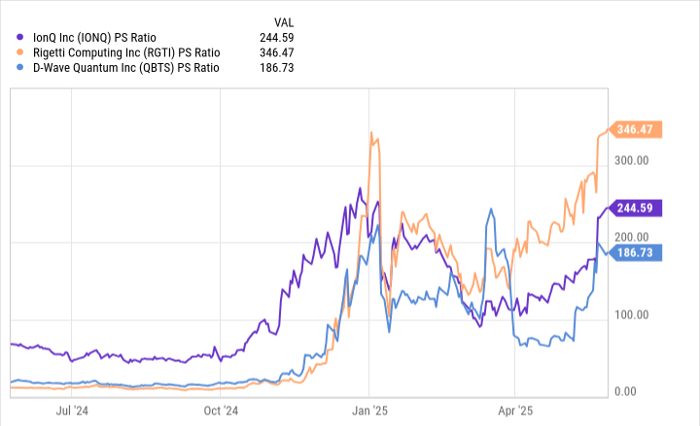

IonQ、D-Wave、Rigetti的估值走势是否合理?

下图展示了过去一年中IonQ、Rigetti和D-Wave Quantum的市销率(P/S)变化趋势。

最直观的结论是,这些公司的股价大幅上涨,推动了估值水平的显著扩张。

但问题在于,尽管量子计算可能会对AI生态产生深远影响,我们是否应忽视这些高估值?答案恐怕是一个明确的“不”。

为了让投资者更有直观感受,我们可以参考2000年互联网泡沫时期:亚马逊与思科的P/S估值高点曾达到30-40倍之间。

以此为参照,IonQ等公司的市销比显然处于不可持续的高位。

现在是买入量子计算股的时机吗?

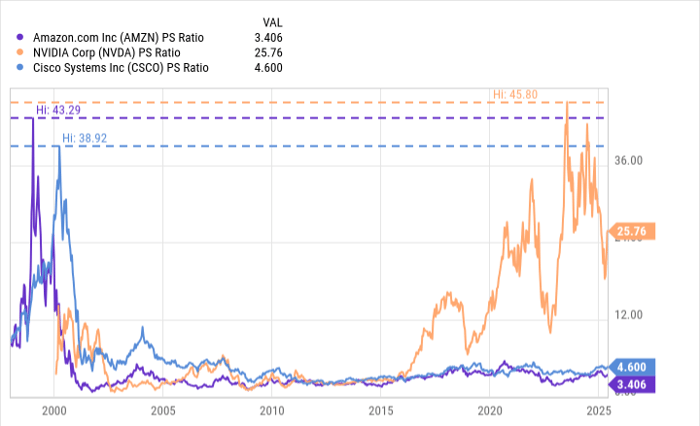

以下图表展示了过去20年里,思科、亚马逊,甚至英伟达的P/S估值如何逐渐压缩至合理区间。

这种压缩是合理的。随着企业逐渐成熟,业务模式趋于多元并具备稳定盈利能力后,其估值也会从**“基于收入”转向“基于盈利和现金流”**进行衡量。

与20年前的亚马逊、思科,或如今的英伟达不同,IonQ、Rigetti和D-Wave目前每年收入仅为数千万美元,却在持续消耗数亿美元资金。这样的财务结构意味着距离实现盈利、实现商业规模化仍有很长的路要走。

尽管历史不一定会重演,但笔者认为,IonQ、Rigetti和D-Wave的股价很可能不久后会面临回调压力,估值压缩几乎难以避免。

从根本上说,这些量子计算股票属于高度投机型资产,更适合短线交易者,而非寻求长期增长的价值投资者。

结论:我会选择避开这三只量子股

综合考虑估值风险、商业化不确定性和财务可持续性,笔者建议规避IonQ、Rigetti和D-Wave Quantum。

与其将资金投入这些尚未成熟、盈利遥遥无期的高风险标的,不如选择大型科技公司。这些公司拥有更加多元化的商业模式、稳健的现金流,并具备在未来自主进入量子计算领域的资源与能力。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14017.html