英伟达高估值能否撑起AI王座?细解两大巨头的未来潜力

人工智能(AI)已成为持续两年多的热门话题。一小部分科技巨头脱颖而出,成为这一技术革命的领导者,他们或提供计算硬件,或提供易用的服务平台。你熟知的“壮丽七巨头”(Magnificent Seven)股票正是指这些公司。这个词听起来令人敬畏,但其初衷也带有警示意味——1960年的同名电影中,七位英雄最终陨落,今日的这七家AI领军企业同样可能遭遇波折。

截至5月28日,“壮丽七巨头”股票已明显分化成两大阵营。高性能微芯片设计巨头英伟达(Nvidia,纳斯达克代码:NVDA)凭借ChatGPT引发的生成式AI热潮,股价迄今涨幅达到惊人的701%。而软件与服务巨头Alphabet(纳斯达克代码:GOOG/GOOGL)同期涨幅相对温和,约为72%。

此刻,市场上充满疑问:英伟达能否稳固其在AI硬件领域的主导地位?Alphabet旗下的Google业务能否在AI驱动的在线服务新时代焕发新生?当前这些股票的估值合理吗?更关键的是——在这几支强大的AI股票中,谁才是更值得买入的标的?

让我们一探究竟。

英伟达(Nvidia)是否估值过高?

乍看之下,英伟达的股价似乎“热度过高”,难以承受。短短约30个月内,股价增长了8倍。虽然英伟达业务飞速增长,但其股票目前的估值高达销售收入的25倍,自由现金流的54倍。很多投资者因此止步,不愿触及如此“天价”估值。

然而,仍有大量投资者热衷于持有英伟达股票,原因在于其空头兴趣极低,跟踪分析师中绝大多数给予“买入”评级,且平均一年的目标价较当前价格高出约24%。

看好英伟达的投资者有充分理由:公司2023年销售额翻倍,2024年再度翻倍,且随着生成式AI市场持续扩张,销售额有望继续攀升。更重要的是,英伟达能够对其AI加速芯片收取高价,制造产能而非客户需求成为限制因素。由此,其利润增长远超销售额的简单翻倍。

如果你相信英伟达将在这场生成式AI革命的高速增长期内,稳坐AI硬件龙头宝座,那么今天买入这只股票绝对合理。它并非适合所有投资者,但对那些追求高成长的投资者而言极具吸引力。

Alphabet是否被低估?

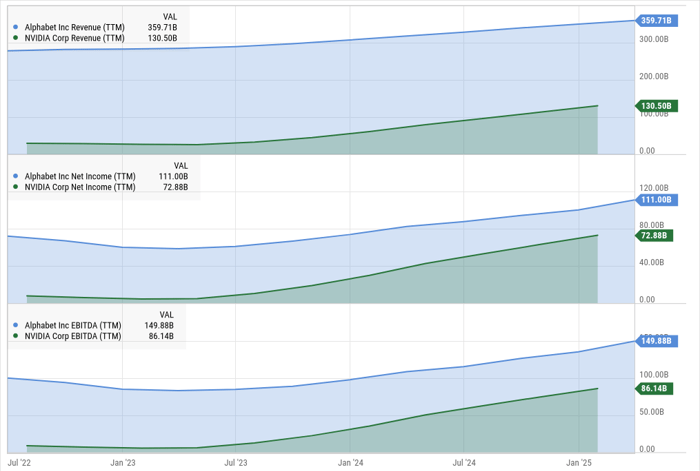

这里有个有趣的事实:即便在英伟达实现爆炸性增长之后,Alphabet的营收仍然远超英伟达。

Google母公司Alphabet的年收入约为英伟达的三倍。即便在利润层面,差距有所缩小,但Alphabet始终保持规模优势:

不过,Alphabet的增长速度明显较慢,因此其股票估值并未带有明显的成长溢价。目前的市销率为5.9倍,自由现金流倍数为28倍,与标普500指数(S&P 500)成分股平均水平相仿。

这使得Alphabet成为生成式AI热潮中的价值型投资。无论AI浪潮如何演变,Alphabet都是一只稳健的长期持有标的。该公司具备在各种经济环境下持续发展的能力。虽然未来10年、20年Alphabet的业务形态可能会发生重大变化,但它依旧将是创新领域的佼佼者。

总结:我今天会买哪只AI股票?

我不会轻易放弃英伟达。公司有望在未来多年抵御AI芯片竞争对手,直到当前的高估值得到合理化。我也不会立刻清仓,仍希望在AI发展带来的红利中分得一杯羹。

但我今天不会再买入更多英伟达股票。相比之下,Alphabet更具吸引力,结合了公司极强的长期生命力和合理的股价估值。它是我历来最喜欢的投资标的之一,在当前相对适中的估值水平上尤其值得买入。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13900.html