估值飙升、风险暗藏:Palantir真的值得现在买入吗?

Palantir Technologies(纳斯达克代码:PLTR)近年来几乎势不可挡。

截至2025年当前时点,该股年内已上涨逾62%。随着投资者持续看好其表现,Palantir股价不断刷新历史高点。这家数据分析公司依靠其人工智能(AI)平台快速推动营收增长,通过AI技术,其平台为企业开启了更高效率和自动化的全新可能。

然而,在分析该公司财报数据时,有一个8个字母的英文词汇值得投资者格外留意——它可能显著影响你是否认为该股值得买入。

Palantir高度依赖“调整后”财务数据

企业对财务数据进行调整并不罕见,尤其是在面临一次性项目可能影响收入和利润表现的情况下。分析师通常也更倾向于使用“调整后”利润来衡量企业是否达成预期,以避免一次性利得或损失对结果产生扭曲。

但对于Palantir而言,该公司在财报中对“调整后”数据的依赖程度可能过于严重。除了调整后的每股收益外,Palantir还提供了调整后的营业利润率、调整后的自由现金流等一系列“非GAAP”指标。

以截至3月31日的最新季度为例,Palantir报告的营业收入为1.76亿美元。但在将股票薪酬和相关雇主税费加回后,其“调整后”营业利润暴增至近3.91亿美元,几乎翻倍。由此推算出的调整后营业利润率达到令人惊艳的44%,远高于未调整时的20%。该公司进一步将此调整后的利润率用于计算其“Rule of 40”(40法则)得分,结果高达83%,这对增长型投资者而言似乎颇具吸引力。

问题在于,股票薪酬仍然是一项真实存在的成本。即使这项支出不是以现金支付,也不代表它可以被忽略不计。

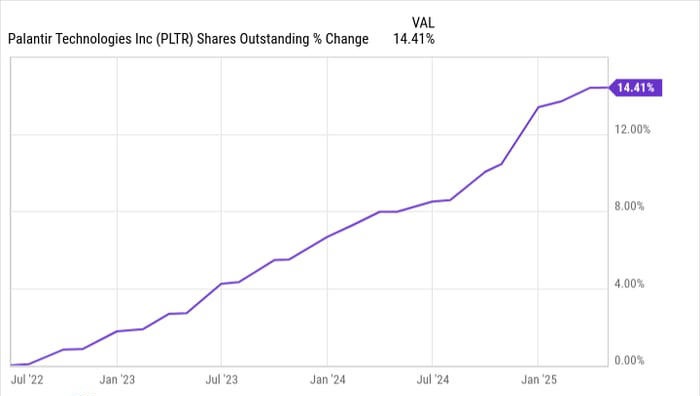

高股份基数让Palantir股价显得极度昂贵

尽管Palantir的业务确实在扩大利润,但问题在于其流通股本数量庞大。当前该公司流通股已超过23亿股。在此基数下,其未调整净利润为2.14亿美元,折合每股收益仅为0.09美元。这与其上周123.31美元的收盘价相比,显得极其不成比例。而由于Palantir用发行股票来支付运营支出,这反过来又不断推高总股本。

要让Palantir的市盈率回落到合理区间,公司要么需要大幅加速利润增长,要么需要显著回购股份。但在股价接近历史高位的当前,回购行为将极其昂贵且不切实际。

目前,Palantir的市盈率超过500倍(基于过去12个月利润)。

投资者应对Palantir保持谨慎

散户投资者纷纷涌入Palantir,主要受到其强劲增长表现的吸引。但从每股收益角度来看,该股估值已处于异常高位。而最大风险在于:一旦市场出现回调,或公司公布一个不及预期的季度报告,Palantir的股价可能出现剧烈下跌。尽管其业务基本面看似稳固,但极高的估值意味着股票走势可能极为波动。

当一只股票被“完美定价”时,市场对其未来表现的预期极高。任何微小的偏差都可能引发大幅修正。

因此,仅仅因为公司增长迅猛,并不意味着在任何价格下都是值得买入的优质标的。市场上仍有许多估值更加合理、增长潜力不逊的股票可供投资者选择。Palantir或许值得关注,但未必值得追高。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13853.html