分析师DR.DAVID EIFRIG简介:

35年金融从业经验

10年华尔街衍生品交易经验

前华尔街高盛业务副总裁

前杜克大学研究员

一手操办了《Retirement Millionaire》和《Retirement Trader》,

利用期权帮助投资者构建安全、可靠的收益流和提供收益情报;

- INO涨近800%、TDOC涨150%、平安好医生涨50%

- 疫情下的“在线热潮”还将继续惠及多个行业

- 比热门科技股更棒的医疗保健公司CVS

- 正在控制整个链条的医疗保健业的超级大亨

- 债务问题的确让投资者当前对它避而远之

- 公司自由现金流处于历史高位,Q1、Q2营收增长

贝瑞研究声明:文中数据或存在延迟,观点不作为直接投资建议,仅供交流探讨。

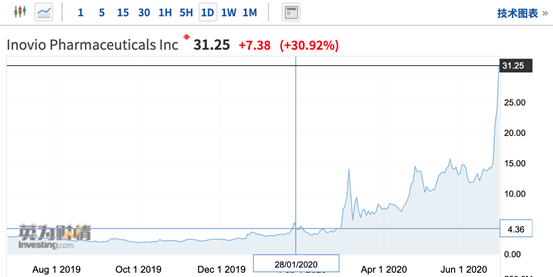

疫情下,医药医疗企业INO涨近800%、TDOC涨150%、平安好医生涨50%

最近疫苗消息利好频出,贝瑞研究在1月28日分析并给付费用户邮件发送的疫苗开发商Inovio制药Inovio Pharmaceuticals(代码:INO)上涨幅度接近800%,从4.36美元涨至31.25美元。

对于INO的进展, Inovio上个月已经在《自然》杂志上报道了积极的临床前数据, 预期最早可以在本月看到第一阶段的全部结果, 该公司计划很快开始第二阶段三期的试验。第二阶段三期的审查可能需要长达一年的时间。但Inovio计划从食品和药物管理局(FDA)获得紧急使用授权书(EUA),该授权书循序在试验完成前有限的疫苗使用。

此外,疫情使大量的患者涌入在线医疗领域,仅从事远程医疗提供商Teladoc Health(TDOC)一年内涨幅接近150%。

与此同时贝瑞研究4月8日公开发布《疫情下中国在线医疗领域井喷:医疗版”亚马逊”平安好医生价值凸显》主要分析师了在线医疗平安好医生(港股代码:1833)从推文到发稿也涨幅接近50%。平安好医生凭借母公司平安集团的客户引流,自聘医生及AI辅助打造了平安好医生流量护城河。

而对于TDOC,分析师认为这家公司还有一些问题需要解决,现在的价格很高目前不适宜入手。Teladoc的问题是会赔钱。2019年它消耗了9300万美元,收入约为5亿美元,TDOC公司的目标是到2022年实现盈利,但这条道路看起来很艰难。尽管看起来很讽刺,对于Teladoc来说,但客户数量的增长可能会使问题变得更糟。Teladoc正在花钱增加产能,这可能抵消任何收益。当需求下降到正常的、非COVID-19大流行的水平时,很可能会留下过剩的产能。

远程医疗的社会需求形态转变显然并非一时的潮流,而COVID-19疫情的爆发可能加速了这一趋势,在本文中,我们将在在线医疗的发展加以详细的阐述,同时基于这种新的医疗模式的建立,向您展示一种更明智,更安全的盈利标的。

疫情下的“在线热潮”还将继续惠及多个行业

上世纪50年代末,美国学者Wittson首先将双向电视系统用于医疗;同年,Jutra等人创立了远程放射医学。此后,美国相继不断有人利用通讯和电子技术进行医学活动,并出现了“Telemedicine”这一词汇,现在国内专家统一将其译为“远程医疗”。

图片来自网络,如有侵权,请联系删除

几十年来,人们一直预测“远程医疗”将改变我们就医的方式。将视频流媒体功能与日程安排应用程序结合在一起,有助于简化繁琐的就医程序,并且费用更低。然而,即使《远程医疗和护理杂志》早在1995年开始首次发行,但该行业从未出现过真正的繁荣。

远程医疗虽然很有意义,但它仍然还有许多障碍需要跨越:技术本身的可靠性、医生资源配置以及保险条款等等。另外,在法规和隐私之间还必须确保安全问题。更为关键的是法律监管障碍,法律必须允许医生在没有与患者见面的情况下开药并实施治疗。但现在,冠状病毒疫情的爆发迫使这种转变发生了。

截至2016年,只有0.25%的医保患者使用过远程医疗。

疫情下,医生不足,医疗资源紧张,美国在疫情期间放宽了要求和规定,有效地让4000万新患者获得了远程医疗服务。《华尔街日报》指出,疫情正在重塑美国的医疗行业,网络预约人数已增加了一倍。前文提及的Teladoc在最近一季度的财报中表示,该公司第一季度访问量较去年同期飙升92%,总访问量达到了200万人次。

中国方面,主要在三个方面进行远程医疗的布局,一是为医院建设互联网医疗平台,如卫宁健康、创业慧康、东华软件等;二是企业自建互联网医院平台,如平安好医生;三是在与远程医疗有较大关联的领域进行布局,比如久远银海布局医保移动支付,阿里健康提供在线问诊的后端服务。

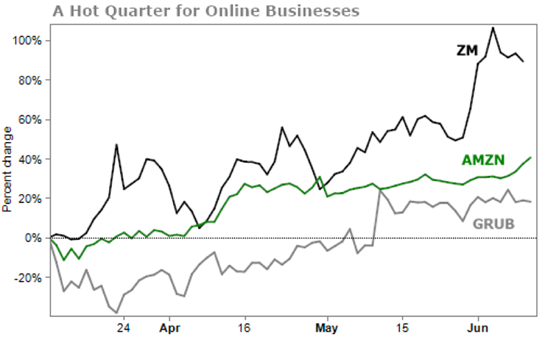

Teladoc首席执行官杰森·戈列维奇(Jason Gorevic)通过《华尔街日报》发表宣言称,“远程医疗已经走上舞台,这是一个不可逆转的飞跃。”当然,远程医疗并不是唯一一个受益于在线交易的行业。

大家熟悉的Zoom视频通信公司(ZM)的收入增长了一倍以上;在线零售巨头亚马逊的营收比上个季度增长了25%,该公司每季营收高达600亿美元;备受欢迎的外卖平台Grubhub应用注册用户新增140万,优步在今年5月曾以25%的溢价提出收购该平台;微软首席执行官萨蒂亚·纳德拉(Satya Nadella)在今年4月曾表示:“随着人们转向远程工作和生活,我们已经在两个月内看到以往两年的数字化转型。”

不过,尽管远程医疗在很多情况下更加便利好用,但仍有很多患者觉得与医生面对面交流才更加舒服。像远程医疗这样的在线服务还必须跨越一些障碍,比如注册、用户应用程序操作细节、如何安排事情,或者保险是否涵盖这些服务等等。

改变消费者的行为需要努力,而冠状病毒疫情已经促使消费者迈出了第一步。但随着远程医疗市场的激增,我们找到了下面这家同样为病人服务而且价格非常便宜的公司来投资。

比热门科技股更棒的医疗保健公司

在可预见的未来,冠状病毒疫情正在改变我们的生活,社会将会更加强调细菌控制,尤其是在生病的时候,这意味着严格使用无触摸技术和口罩以及远程医疗和其他有创意的医疗方式的还将继续兴起。

暴涨的Teladoc今年的远程访问量同比增长了92%达到创纪录的200万次,这足以让Teladoc股票今年上涨200%。

但另一家公司做得更好,该公司的远程医疗访问量在第二季度猛增600%,处方药业务增长了1000%。不仅如此,它每天还为安泰保险计划的成员提供约6万份远程医疗预约服务,在一个90天的季度里,这相当于超过500万的预约,相当于Teladoc的两倍多。

但这只股票并没有随着科技股宠儿们一起飙升。当这些新客户留下来时,这家公司知道如何把他们变成可盈利的资产,而不是像Teladoc那样冒着造成更大损失的风险。根据冠状病毒的发展情况,这只股票的繁荣迟早会到来。

最近总部位于美国罗德岛的一家医疗保健公司刚刚登上了新闻头条,因为它与机器人和人工智能公司Nuro合作在德克萨斯州的休斯顿开展了一个试点项目,让自动驾驶汽车运送药品和其他必需品。这家公司正是美国药品零售业巨头西维斯(NYSE:CVS)。

该公司不像Teladoc那样纯粹是远程医疗,但它在远程医疗领域的影响力变化更大,增长了一倍多。原因是CVS使用Teladoc来实现一些远程医疗服务。2018年该公司宣布了一项合作,通过Teladoc进行部分CVS远程医疗预约,安泰允许会员预约任何医生,成功地实现了更多的远程医疗。

CVS和Teladoc没有透露他们协议的具体条款,但我们知道Teladoc通过两种方式赚钱——向医疗服务提供者收取的订阅费和每次就诊的费用。我们不知道CVS是否支付订阅费,但通过CVS应用程序获得一次远程医疗预约的费用是59美元。

CVS是一家有真实收入、真实利润、并且真实接触病人的公司,与病人接触比任何人都能开发的视频流应用程序更有价值。

放眼未来,当有新冠疫苗成功上市时,Teladoc可以预约注射吗?那是没必要的,人们将在CVS的1100个店内迷你店中买到疫苗。

因此,CVS远不只是一个在公路旅行中为你取药的地方,因为这是医疗改革的早期阶段。

正在控制整个链条的医疗保健业的超级大亨

医疗保健行业是极其复杂的,包含制药商、保险公司、药房福利经理(“PBMs”)、药店、诊所和医生诊所等等,医疗保健链的每一部分都有获取最大利润的动机。

值得庆幸的是,对于消费者来说,CVS正试图修复这一糟糕的模式,它试图控制整个链条。

CVS的重大举措是在2017年12月,它宣布将以700亿美元的巨额价格收购健康保险公司安泰(Aetna)。

多年来,CVS一直在进行 “纵向合并”。

“纵向合并”可以理解成一家餐厅买下一个农场,然后自己生产蔬菜。所以它是指两个处于不同生产阶段的公司合并在一起。相反,如果一家餐馆收购了另一家餐馆,那就是横向合并。

“纵向合并”通常会给消费者带来效率和利益,比如更低的价格。CVS多年来一直在进行这类收购,尽管与Aetna的合并是它迄今为止最大的一次。早在2006年,CVS就以1.7亿美元左右的价格收购了MinuteClinic,2007年又以超过200亿美元的价格收购了医药福利管理公司Caremark Rx。

由于“纵向合并”通常对消费者有利,因此它们通常能更快地获得批准,并面临较少的监管审查。此外,CVS和安泰的在2019年9月合并,这些合并最终会对整个医疗消费者都带来好处,CVS借此能够提供医疗保健的一站式服务。(注:两家公司可能需要数年时间才能完全合二为一,从目前我们所看到的一切来看,这次合并非常顺利。)

CVS把控的医疗价值链的部分越多,就越能控制成本和医疗质量。该公司可以通过填写处方、药品价格谈判、提供患者护理以及作为保险供应商来赚取收入,也可以通过帮助病人找到获得护理的最佳途径或换用非专利药品来降低成本。

CVS还可以通过消除昂贵的行政开销和简化产业链上下游的沟通来进一步降低成本。这意味着当投保人不同的健康保险公司时,该公司可以提供比其他保险公司更低的费率。而当保险公司寻求雇佣医药福利管理公司时,他们很可能会从CVS获得最佳报价,因为这只是其业务的一部分。且它的规模将使它与制药商有更大的谈判能力。

CVS在其新的HealthHUB门店上取得了很大进展,将拿出20%的门店用于健康服务。HealthHUB是CVS向提供更完整的医疗服务体验迈出的又一步。

眼下,CVS在17个州拥有98家HealthHUB门店。到2021年,该公司估计会有1500家分店。另外,在3月份的巴克莱全球医疗大会(Barclays Global Healthcare Conference)上,该公司管理层表示,收购安泰将带来比预期更多的协同效应。

到目前为止,CVS在改变医疗体系的路上走得很顺利。但它的股票走势图会令人无法理解。

安泰的合并应该让投资者对该公司抱有很大的乐观态度,但下面这个问题让他们无法忽视。

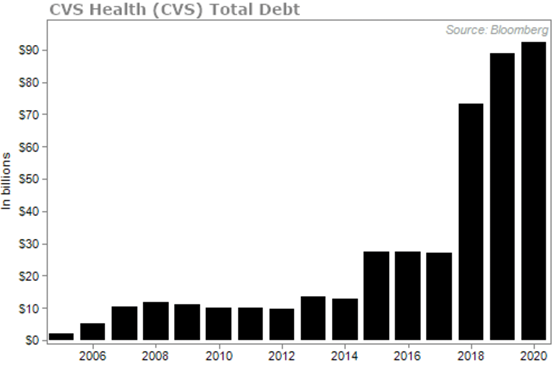

债务问题的确让投资者当前对它避而远之

在与安泰合并前的多年时间里,CVS的资产负债表一直很保守,但该公司的债务负担在2018年飙升,目前约为920亿美元。

现在购买CVS时机看起来的确很糟糕。疫情下,投资者对任何资产负债表糟糕的公司都避而远之。当今引领市场的那些股票,比如微软、Facebook和苹果,都有坚实的资产负债表。

杠杆率通常会被拿来与净债务与息税折旧摊销前利润(EBITDA)进行比较。净债务是公司的债务减去手头的现金,EBITDA是另一种衡量未扣除利息和所得税的现金收益的方法。净债务与EBITDA之比超过四倍是高杠杆公司的特征。

在好的市场中,杠杆可以是一个积极的因素,并能最终提高收益。但市场不利的情况下,根据彭博数据,我们看到在3月份没有人愿意被一家可能无力偿还债务的公司给套牢,这些公司在最近的糟糕投资回报表现也都有目共睹。

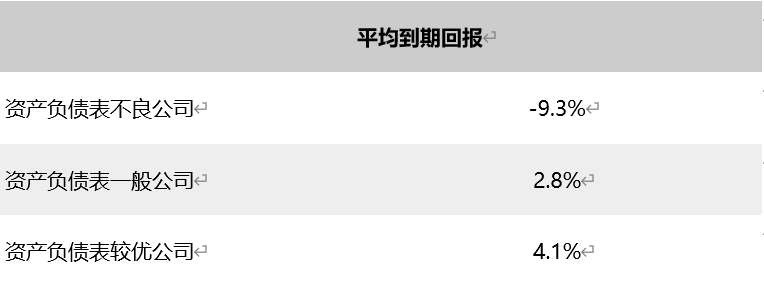

数据来源:彭博

根据上表,标准普尔500指数中那些资产负债表 “不好 “的公司,即我们认为净债务与EBITDA比率超过4倍的公司,今年都损失惨重。资产负债表 “一般 “的公司,即净债务与EBITDA比率在2到4倍之间的公司,表现还不错。而那些资产负债表 “较优”的公司,也就是比率在2倍以下的公司,则是股价涨得更高。

CVS是一家正努力全面发展的公司,可成为任何长期投资者的主力股。但它现在被认为是一家资产负债表不佳的公司,导致了它的股价表现不佳。它913亿美元的债务、101亿美元的现金,产生了191亿美元的EBITDA。全部加起来,CVS的净债务与EBITDA的比率在4.2倍左右。

投资者无法忽视这么高的杠杆率。不过,该公司已经明确表示,偿还债务是一大要务。据估计,未来两年其净债务与EBITDA比率将大幅下降,今年年底降至3.2倍左右,2021年降至2.7倍。

换个角度看,CVS并不是一家热衷于负债的高杠杆公司,只是它现在恰好背负了很多杠杆,而且它准备把它还清。本文分析师David不认为该公司在削减债务方面会有问题。这家企业抗衰退能力很强,即使在经济动荡时期,人们也总是会购买它销售的产品。

CVS自由现金流处于历史高位,第一、第二季度营收增长

CVS是封锁期间少数被贴上 “必要 “标签的企业之一。它的门店被允许继续开放,成为消费者经常会去购买必需品的地方。该公司第一季度的收入增长了8.3%,分析师预期其第二季度的销售应该不会受到太大影响。

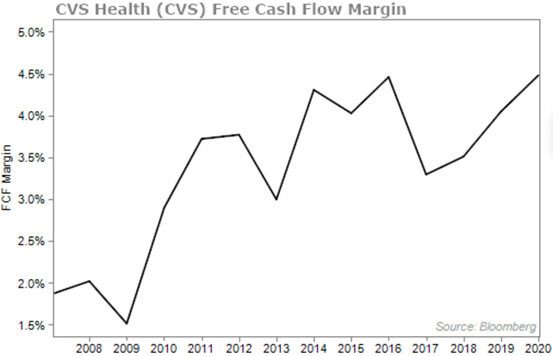

另外CVS也处于盈利状态。在过去的12个月里,该公司的销售额为2619亿美元,产生了117亿美元的自由现金流。也就是说,自由现金流比率接近4.5%,目前处于历史高位。

从股价上来看,CVS自3月以来上涨了35%,但仍比2015年的高点下跌了37%。该股的市盈率仅为11.8倍,很划算。

CVS是一家世界级的企业,随着时间的推移,它的规模只会越来越大。它在过去几年中采取了所有正确的举措,最终随着它开始削减债务,投资者将看到CVS的真正潜力。虽然标普500指数的交易量回到了历史高点附近,但市场上并没有那么多引人注目的交易,该股便是少数之一。

最后,分析师认为CVS值得未来期许,最高成本价不超过75美元,设置25%移动止损,并遵循仓位比例限制,将这只个股持有比例限制在投资组合的4%至5%。

版权声明:本文为贝瑞研究原创,如需转载,须获授权。

本文来自投稿,不代表meegoo美股投资网立场,如若转载,请注明出处:https://www.meegoo.com/9262.html