人工智能与芯片热潮推动强劲反弹,两大成长股Twilio与ASML正值买入良机

在经历了年初的艰难开局后,股市近期迎来强劲反弹。以科技股为主的纳斯达克综合指数在短短三个月内上涨了惊人的32%。

科技股再次受到投资者青睐,摆脱了2025年初因关税相关忧虑与地缘政治紧张局势带来的压力。此次反弹的主要驱动力之一,是科技巨头们发布的强劲财报。

事实上,科技股的集体上涨正是纳斯达克指数跑赢同期标普500指数(上涨24%)的原因。科技股往往能够抓住颠覆性趋势而领先大盘,因此,投资优质科技公司有望在长期带来丰厚回报。

如果你现在手头有1000美元的可投资资金,以下两家公司值得重点关注,无论是分别投资还是组合持有,它们都可能成为未来的明星成长股。

1. Twilio:AI通信领域的黑马

云通信平台Twilio(NYSE: TWLO)过去一年表现强劲,将1000美元的投资增值为2100多美元。其股价的大幅上涨主要得益于围绕人工智能(AI)通信解决方案的加速增长。

Twilio提供应用程序接口(API),帮助企业通过短信、电子邮件、语音、视频等多种渠道与客户进行互动。其API功能包括发送通知与警报、搭建互动语音应答系统(IVR)以及创建市场营销活动。如今,Twilio正将AI技术全面融入其产品矩阵。

客户可通过Twilio的AI工具为终端用户提供个性化推荐、构建自动化AI虚拟助手,甚至开发语音AI代理等。更重要的是,Twilio的AI功能正在获得用户广泛采用。公司在5月的财报电话会议中指出,“使用我们AI助手的客户,从免费试用转化为付费账户的概率是其他用户的3倍。”

不仅如此,Twilio不仅在持续拓展新客户,也在不断挖掘现有客户的增长潜力。其第一季度的美元基础净扩张率达到了107%,同比提高了5个百分点。该指标通过将当前季度来自活跃客户群的收入,与上一年同期该群体的收入进行比较而得出,超过100%意味着现有客户正在使用更多Twilio的产品或服务,或者提高了使用频率。

此外,Twilio在第一季度新增2.2万个活跃客户账户,形成了庞大的客户基础,为未来的交叉销售奠定了坚实基础,也有望同时推动营收和利润增长。

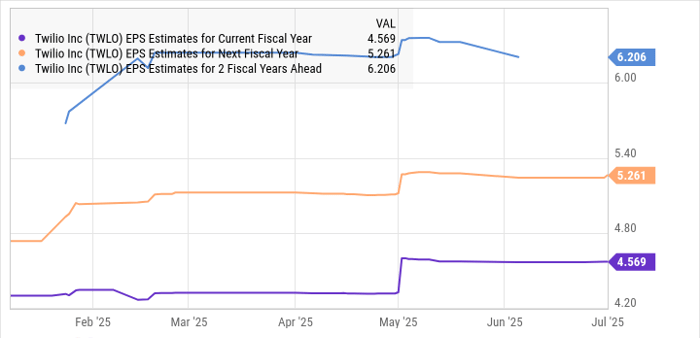

Twilio的第一季度利润同比飙升42%,公司也将全年非GAAP经营利润指引上调了2500万美元至8.5亿至8.75亿美元之间。这一趋势也解释了为何分析师纷纷上调对其盈利前景的预期。

从图表来看,Twilio的增长势头未来有望进一步加快。目前其前瞻市盈率为27倍,低于科技股主导的纳斯达克100指数平均29倍的水平。在这个估值区间布局Twilio,可能是一次明智的长期投资机会,尤其是在其股价已展现强劲上涨动能之后。

2. ASML Holding:半导体行业的护城河霸主

半导体巨头ASML Holding(NASDAQ: ASML)在过去三个月上涨了31%,得益于整体市场的强劲反弹。即便如此,ASML当前的前瞻市盈率仅为28倍,仍具估值吸引力。从长期来看,考虑到半导体行业的结构性增长,当前价位可能是入手良机。

ASML的光刻机是芯片制造的核心设备,可帮助芯片制造商在硅片上蚀刻图案,从而完成晶圆加工的关键步骤。麦肯锡预计,全球半导体厂商将在芯片制造新工厂上投入高达1万亿美元的资本支出,这意味着对ASML设备的需求将持续上升。

市场调研机构TechNavio也预计,到2028年光刻系统市场将新增340亿美元的市场机会。ASML是全球唯一能够量产极紫外(EUV)光刻机的公司,这类设备专用于制造高端芯片,广泛应用于AI等前沿科技领域。此外,ASML还在深紫外(DUV)光刻系统市场占据90%的份额,这些系统用于制造更成熟制程的芯片,广泛应用于制造业等场景。

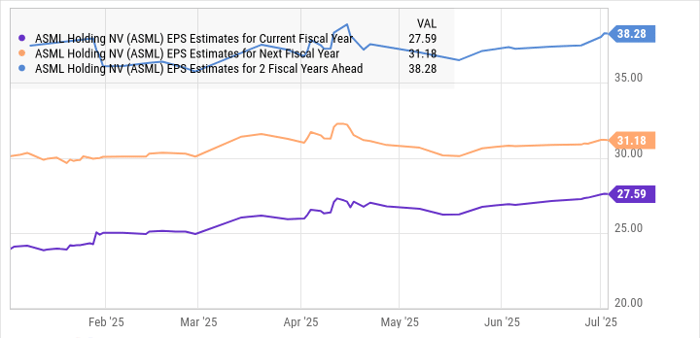

正是这种技术护城河,让分析师对ASML未来的盈利增长充满信心。

在4月的财报电话会议中,公司管理层表示,随着AI需求带动的芯片市场升温以及客户新增产能的陆续上线,公司全年业绩有望达到预期区间的上沿。考虑到芯片制造领域的巨额投资,以及ASML向台积电、Intel和Samsung等主要晶圆代工厂提供设备,这一预期极具现实基础。

种种迹象表明,ASML完全有能力实现分析师预期的盈利增长,进而赢得更高的市场估值,这也意味着其股价仍具进一步上涨的空间。

综上所述,Twilio与ASML分别代表了AI通信和半导体设备两大趋势的关键受益者。它们在业务扩展、盈利能力和市场估值方面均具备良好基础。对于投资者而言,现在正是将手中闲置资金投入这些成长型科技股的绝佳时机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14434.html