by Adam Spatacco

从Yandex剥离到美股上市,Nebius Group能否乘AI资本浪潮突围?

在人工智能(AI)投资热潮中,最常被提及的机会通常集中在软件平台与半导体板块。但实际上,AI产业链中另一个正在逐步获得关注的板块是基础设施(infrastructure)。

换个角度理解:当亚马逊、微软、Alphabet等云计算巨头纷纷宣布投入数百亿美元进行AI资本开支(CapEx)时,真正分配给Nvidia、AMD、Broadcom等芯片与网络设备供应商的资金只是其中一部分。

在这些幕后运作中,真正负责建设数据中心和图形处理单元(GPU)集群的公司,才是支撑整个AI生态不可或缺的基石。这正是Nebius Group(NASDAQ: NBIS) 的定位所在。

本文将深入探讨Nebius的业务模式以及它如何借助AI基础设施投资热潮迎来增长机遇——Nebius是否正是AI成长股领域中被忽视的潜力股?

Nebius是一家怎样的公司?

Nebius的业务主要由四大板块构成。核心业务是“基础设施即服务(IaaS)”,也就是通过云平台为客户提供高性能计算架构的接入服务。

除此之外,公司还有三家子公司:Avride、Toloka 和 TripleTen。

- Avride 正在自动驾驶领域快速崛起,近期还与全球汽车巨头现代汽车达成了合作协议;

- Toloka 是AI大模型及开发者的数据合作伙伴,合作方包括Anthropic、Microsoft和Shopify;

- TripleTen 则是一款面向教育行业的软件平台,致力于AI在教育领域的变革应用。

AI基础设施正处于爆发期

尽管Nebius业务布局多元,能够从多个维度受益于AI浪潮,但投资者最关注的仍然是其基础设施业务板块。公司与Nvidia建立了紧密合作,为客户提供多种GPU架构的接入能力。

截至第一季度末,Nebius的IaaS业务年经常性收入(ARR)达到了2.49亿美元。乍看之下或许不算庞大,但管理层预计到年底ARR将增长至7.5亿至10亿美元区间,且调整后EBITDA将转正。

那么问题来了:Nebius计划如何在短短六个月内将其核心业务扩大近四倍?

首先,公司正大幅拓展其数据中心的部署范围。除了法国和芬兰的既有项目外,公司还在冰岛、堪萨斯城和新泽西州启动了新建项目。

更重要的是,这些新数据中心将搭载市场最紧俏的GPU产品——包括Nvidia最新发布的Blackwell、Grace Blackwell及Blackwell Ultra架构。

要知道,仅2024年全球云巨头在AI相关资本支出上的总投入就预计将超过3000亿美元。而根据行业预测,未来十年AI基础设施的总投资将高达6.7万亿美元。在这种宏观背景支撑下,Nebius正踩在一条极具长期增长潜力的快车道上。

现在是买入Nebius的好时机吗?

谈到投资Nebius,估值是一个难以绕过的问题,尤其考虑到公司的历史背景。

2024年末,Nebius从俄罗斯互联网巨头Yandex中正式剥离并独立上市,在纳斯达克挂牌交易。由于财务数据相对有限,用传统的估值指标(如市销率等)分析Nebius的合理定价并不完全有效。因此,我们不妨从同行对比的角度切入。

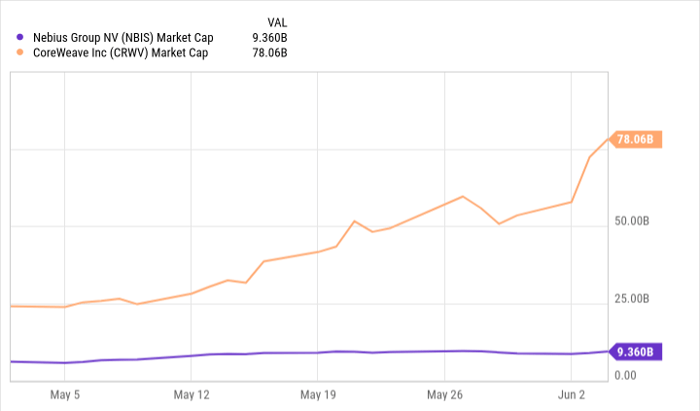

目前最接近Nebius的可比上市公司是AI云基础设施提供商CoreWeave,该公司刚于2024年IPO上市。比较市值和市场关注度可以明显看出,CoreWeave不仅规模更大,其估值也在持续上升。

原因也不难理解:CoreWeave的营收体量远超Nebius,且与多家AI巨头签订了高价值合作协议。

但与此同时,这种火热也使得CoreWeave的股价走势抢走了市场全部的聚光灯,而Nebius则被严重低估,尚未引起足够关注。

从当前态势来看,Nebius具备短期与长期同步增长的潜力,其与Nvidia等AI产业核心企业的关系,未来可能带来更多战略级订单与合作。

正因如此,对于正在寻找AI领域新兴增长机会的投资者而言,基础设施板块是一个值得深入研究的细分领域,而Nebius无疑是其中最具潜力的代表之一。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14100.html