倍增式增长!Credo Technology Group Q4营收暴涨180%,AI互联龙头何以崛起?

自年初我首次覆盖 Credo(NASDAQ: CRDO)以来,其股价已暴涨约60%,明显吸引了市场对其在AI基础设施领域的关注。管理层不仅兑现了此前的乐观预期,还进一步超越市场预期。本文基于 Credo 最新发布的2025财年第四季度及全年业绩,对投资逻辑进行更新与强化。

一、营收指标大幅跃升

Credo 公布的2025财年第四季度及全年业绩令人震撼——盘后股价大涨15%,标志着其超预期表现不仅非昙花一现,且引发新一轮涨势。截至2025财年Q4,公司营收为1.70亿美元,环比增长25.9%,同比激增179.7%。全年营收达4.368亿美元,同比上涨126%。

早前,我在3月文章中指出:

“Credo 2025财年第三季度营收创纪录,环比增长87.4%,同比增长154.4%,单季已达去年全年营收70%,显示其AEC产品迅速爆发。”

事实证明这一判断十分准确。凭借高效产品,Credo正受益于超级云厂商对AI基础设施持续投入,例如 Microsoft、Meta、OpenAI 与 Oracle 联合启动的 Project Stargate,未来四年计划投入约5000亿美元用于AI基础设施 。

二、产品实力带来客户与市场认可

公司主要产品包括高性能半导体芯片、主动电缆(AEC)与数字信号处理器(DSP),广泛用于AI数据中心高密度、高速互连场景。其推出的低功耗 Lark 系列光学 DSP(Lark 800 与 Lark 850)专为800G乃至1.6T高速连接设计,并已赢得至少一位超级云客户的采购订单——可能是公司史上最大规模 DSP 合约。

公司还开发了 PILOT 诊断与分析平台,用于实时监控链路可靠性与性能稳定性,进一步提升产品黏性和运营效率。

三、客户集中度显著改善

尽管此前对最大客户过度依赖构成风险,截至2025财年Q3,亚马逊贡献了营收的86%。但至Q4,这一比例已降至61%,同时微软(12%)与xAI(11%)加入客户阵营。预计2026财年,前三大客户贡献将维持在50%、15%、11%,客户基础逐步多元化,风险正在降低。

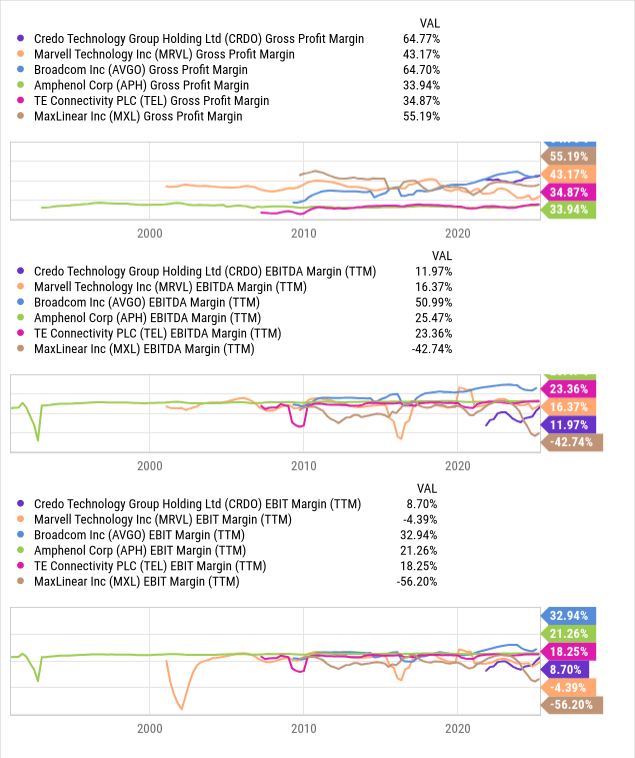

四、盈利能力持续提升

Q4收入1730万美元,毛利率67.2%,优于上一季度63.7%与去年同期65.8%。运营利润3380万美元,运营利润率近20%,而去年同期为负 。全年调整后净利润约1.299亿美元(或0.70美元每股) 。

过去12个月毛利率为64.8%,与Broadcom(64.7%)相当,远高于同行46.4%的平均水平 。目前季度运营利润率已远超TTM水平,未来有望追平行业平均17%,驱动长期盈利提升。

五、未来展望与估值理由

公司对2026财年Q1收入预测为1.85–1.95亿美元。按中点估算,全年营收将达7.60亿美元,同比增长74% 。管理层同时预期非GAAP毛利63.4–65.4%,年化运营费用2.20亿美元,对应全年运营利润2.694亿美元与35.5%运营利润率,堪比Broadcom 。

尽管当前市值高,但公司PEG比例优异,综合营收与盈利增长预期,数字为A+ 。现金与短期投资余额达4.313亿美元,长期无债,表明增长完全来自自主发展。

多家投行分析师(Needham、Barclays、Susquehanna等)已分别维持“买入”评级,并调升目标价至80–90美元区间,平均目标价78.33美元,几乎与当前价格持平。

六、风险提示

虽然成长强劲,但仍有几点需警惕:

- 客户集中度高:即使有改观,前三客户仍占营收超过八成,任何异常订单变化都可能造成波动。

- 供应链与制造节奏:高端芯片如3nm工艺需高CAPEX,利润率与交付能力可能受限。

- 市场估值波动:当前估值反映高增长预期,若未来季度不达预期,回调风险增加。

总结

Credo正处于AI基础设施“风口”中:技术优势、客户认可、财务增长和管理层推动相辅相成。我维持对其“买入”评级,认为其具备突破90美元甚至更高估值的潜力,若能持续交付并推进多元客户结构,将成为AI互联赛道中的优质成长股。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14106.html