诈骗温床、增长放缓、被迫拆分?Meta Platforms面临的三重危机

Meta Platforms(NASDAQ: META),这家社交媒体巨头旗下拥有Facebook、Instagram和WhatsApp,在近年来可谓是增长猛兽。公司的营收持续高速增长,股价也一路飙升。自2023年初以来,其股价已大涨431%。

然而,正如投资界的老话所说:“过去的表现不能保证未来的收益。”未来Meta是否仍能延续辉煌?《华尔街日报》近期的一篇深度报道揭示了Meta在业务管理上的多个严重问题,这些问题可能会使其面临更严厉的监管压力。

如果你正在考虑是否买入Meta的股票,这些信息你不能忽视。

互联网诈骗的“温床”?

根据《华尔街日报》5月15日的报道,一份文件披露,在2023年夏至2024年夏期间,Meta平台上的诈骗行为占据了摩根大通Zelle转账用户所报告诈骗事件的近一半。类似的情况也在英国和澳大利亚被监管机构发现。

更令人震惊的是,这份报道还指出,约70%的新广告主存在推广诈骗、非法产品或低质量商品的行为。在某些情况下,一个广告账户竟然需要多达32次违规行为才会被封禁。

虽然Meta Platforms多年来一直因为平台上虚假信息泛滥而饱受诟病,但这些新数据显然把问题推向了一个更严重的层级。令人担忧的是,Meta营收的增长可能在相当程度上依赖于“宽松的广告审查政策”,这使得其平台成为诈骗分子的“天然港湾”。

Meta Platforms方面的发言人回应称,公司正在致力于解决这些问题,并已提醒用户注意风险。但Meta在多起法律诉讼中也强调,公司对平台上的诈骗并不承担法律责任,这让其“治理决心”显得苍白无力。实际效果与Meta所宣称的整改方向之间仍存在明显落差。

若增长失速,股价恐将承压

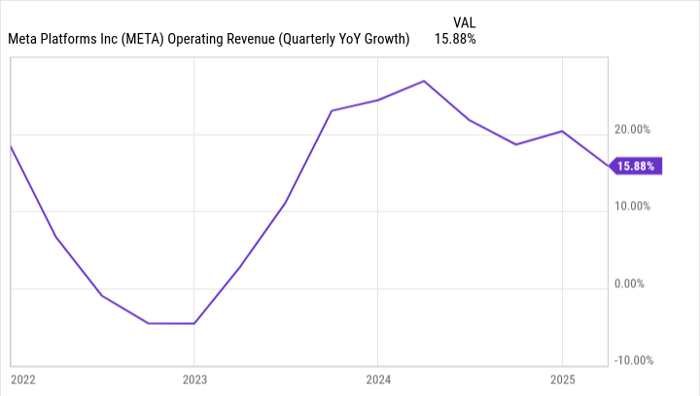

2023年Meta Platforms股价大幅上涨的背后,是营收增长的强劲反弹。相比2022年企业广告预算紧缩的时期,2023年显得充满活力。但如果这种增长只是建立在广告审查宽松的基础之上,那么问题就变得耐人寻味了:一旦加强监管或自我收紧政策,其增长动力是否会瞬间消散?

事实上,从近几个季度的数据来看,Meta Platforms的增长已经开始放缓。即便其广告政策维持不变,宏观经济不利因素仍可能压缩其广告收入。例如,由于关税影响,中国电商企业正计划削减广告预算,而据研究机构MoffettNathanson估计,这可能会对Meta造成高达70亿美元的收入冲击。

一旦Meta Platforms主动收紧平台规则,或被迫接受政府更严格的监管,这些负面影响可能进一步加剧,甚至演变成“负反馈循环”。

投资者应避开Meta Platforms股票吗?

从估值角度看,Meta Platforms当前的市盈率约为24倍,按常规标准并不算高,但这个估值是基于目前的盈利预期。一旦其广告业务受到打击或增长模式被重塑,这一估值水平可能失去参考价值。

更值得注意的是,Meta Platforms还面临潜在的反垄断压力。监管机构可能要求其剥离Instagram或WhatsApp,而这两款应用正是其年轻用户群体最为活跃的平台。一旦被迫拆分,其生态系统将遭受严重破坏。

截至目前为止,今年Meta Platforms的股价累计上涨约9.3%,但也已较52周高点回调了约13%。考虑到增长放缓、业务结构可能面临拆解,以及商业模式的可持续性存疑,现在并不是进场买入Meta的理想时机。

尽管Meta Platforms在过去几年表现强劲,但从长期成长性的角度来看,笔者对其前景持谨慎甚至悲观态度。在众多利空隐患尚未明朗之前,规避该股可能是更理智的选择。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13858.html