Meta Platforms第一季度财报强劲,股价飙升4.2%,投资逻辑全面强化

Meta Platforms(NASDAQ: META)在周四公布强劲的第一季度财报后,股价飙升4.2%。近期该股已几乎抹平全年迄今的跌幅,截至发稿时,其年内表现距持平仅差几个百分点。

以下分析将阐明为何Meta本次财报表现和管理层电话会议上的言论进一步巩固了其投资逻辑,也解释了为什么Meta当前是值得买入的顶级成长股。

Meta Platforms家族应用推动高利润率增长

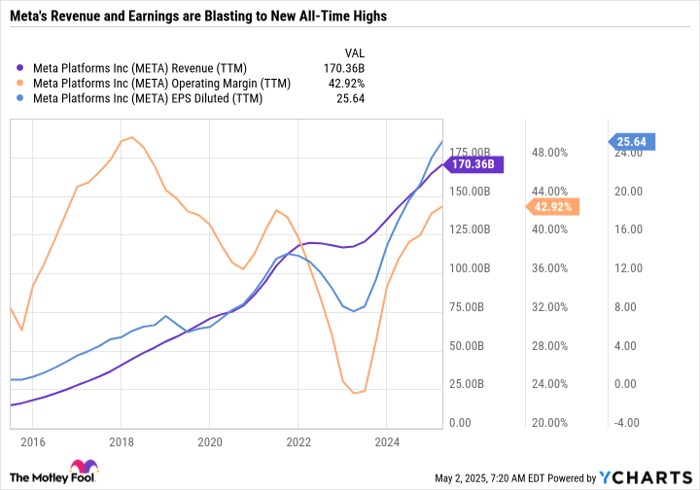

Meta Platforms本季度营收同比增长16%,但营业收入增长更为强劲,达27%。这是因为成本和支出仅增长了9%。公司实现了高达**41%**的营业利润率——也就是说,每赚1美元收入就能转化为0.41美元营业利润。

控制得当的支出也带来了净利润增长35%,稀释后每股收益(EPS)跃升37%。

这一盈利能力证明了Meta强劲的商业模式。其持续提升用户参与度,从而吸引广告客户。Meta的“家族日活跃用户”(DAP)指标衡量的是包括Instagram、WhatsApp、Facebook、Messenger和Threads在内的“应用家族”每日活跃用户数。该指标同比增长6%,带动广告展示量增长5%,每次展示平均价格增长10%。

下图显示,自疫情前以来,稀释后每股收益已增长超三倍,这得益于持续的营收增长与利润率扩张:

尽管业绩表现优异,但公司对于未来的展望以及对长期投资的信心可能更具说服力。

Meta Platforms AI支出加速增长

Meta预计2025年第二季度营收将在425亿至455亿美元之间。以中值440亿美元计算,同比将增长12.6%。而2024年第二季度本身是一个基数较高的季度,当时营收同比增长22%。

此外,公司将全年总支出指导区间从1140亿–1190亿美元下调至1130亿–1180亿美元,但同时上调2025年全年资本支出(CapEx)预期至640亿–720亿美元,高于此前的600亿–650亿美元。

大部分资本支出将用于生成式人工智能(AI)和核心业务需求。Meta正在加大对基础设施(如数据中心)的投入,以支持其AI服务扩张,同时保持运营灵活性,以应对用户偏好变化。管理层指出,其AI相关投资正在带来可观回报,例如AI驱动的内容与视频推荐功能使用户在Facebook上的停留时间增长7%,在Instagram上的停留时间增长6%。

AI不仅推动用户参与度提升,也帮助广告主根据目标和预算定制广告活动。4月29日,即财报发布前一天,Meta推出了Meta AI应用程序,该应用基于其最新大语言模型Llama 4。不同于集成在Instagram、Facebook和WhatsApp中的AI功能,Meta AI是一个独立应用,可以解题、答疑、深度解析话题等,直接对标ChatGPT和Alphabet旗下的Google搜索。

即使面对高基数季度和不确定的宏观环境,Meta仍持续增长并加大CapEx投入,足见其商业模式的韧性与对AI及其他研发长期投资的坚定信念。

公司也在继续投资其Reality Labs部门,该部门负责开发虚拟现实、增强现实、元宇宙等相关设备与体验。尽管其“应用家族”业务维持高利润增长,Reality Labs仍是巨大的烧钱机器——本季度运营亏损42亿美元,2024全年亏损高达177.3亿美元。然而,凭借核心业务的出色表现,Meta完全有能力承担这笔亏损。

Reality Labs也并非全无亮点。例如,Ray-Ban Meta AI智能眼镜的月活跃用户数是去年同期的四倍。尽管具备上行潜力,但Reality Labs目前仍缺乏足够确定性,难以成为Meta投资逻辑的核心组成部分。

持续回馈股东,回购+分红强劲

尽管在持续高强度资本开支和支持Reality Labs的亏损运营下,Meta依然有能力将大量现金回馈股东。本季度公司进行了134亿美元的股票回购,并发放了13.3亿美元的股息。(Meta是在去年才开始发放股息的。)

若按当前节奏全年推算,Meta将向股东回馈约占市值**4%**的资金。换句话说,即便只发股息、不进行回购,其股息率也将达到4%,可见其资本回报计划之庞大。

长期来看,股票回购帮助公司实现了每股收益增长快于净利润增长。尽管存在较高的股票薪酬支出,Meta仍实现了大市值科技公司中最积极的流通股缩减之一。过去五年,Meta的流通股数减少了11.4%,略高于Alphabet的10.9%,略低于Apple的12.8%。

稳定的回购和盈利增长帮助公司在股价强劲上行的同时,维持了合理估值。过去五年,Meta股价上涨了152%,但稀释后每股收益增长更快,因此其市盈率(P/E)实际上已下降。目前Meta的P/E仅为22.4倍,对于一家行业领先、高利润的公司而言,这一估值极具吸引力。

更重要的是,如果不是Reality Labs每季度亏损数十亿美元,公司实际盈利会更高。从这个角度看,Meta当前的估值甚至可谓“便宜得惊人”。

Meta Platforms 是一只高信念买入股票

综合来看,Meta具备所有顶级成长股应具备的要素。

核心业务全面发力,充沛的现金流支持更高资本支出;公司在控制运营开支方面表现出色,为长期投资和Reality Labs亏损提供缓冲;高速的股票回购节奏有效压低估值;而强健的资产负债表让其具备应对经济放缓或抓住收购机会的能力。

综上所述,Meta Platforms无疑是当前市场中最具吸引力的买入标的之一,无论是对成长型投资者,还是价值型投资者而言,都能成为多元化投资组合的核心配置。

文章作者:Daniel Foelber@Motley Fool

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13403.html