高关税、AI落后与反垄断夹击:苹果股票是否已不再香?

![]()

Apple(NASDAQ: AAPL)长期以来依托其遍布全球的制造体系,尤其是在中国,成功地优化了成本结构。这种以低成本劳动力大规模生产硬件的模式,使得苹果得以在全球销售设备并获取可观利润。但这一策略如今正面临挑战,特别是在前总统唐纳德·特朗普的政策主张下,苹果与中国的制造关系可能即将走向终点。

苹果曾利用中国及其他亚洲国家庞大且廉价的劳动力市场,以低成本进行硬件生产与组装,并将产品销往全球市场。然而,随着美国对中国进口商品大规模征收关税,苹果已开始将部分制造业务转移至印度,以实现供应链多元化。但这一做法引发了特朗普的不满,他威胁称若苹果不将生产迁回美国,iPhone将面临高达25%的进口关税,并明确表示,苹果应将制造业回流美国本土。

分析师普遍认为,若苹果被迫在美国本土生产iPhone,其运营成本将大幅上升。那么,这是否构成投资者应抛售该股的合理理由?

夹在中美之间,苹果进退维谷

由于美国劳动力成本远高于亚洲,在美组装iPhone将显著抬升苹果的硬件可变成本。有分析指出,若苹果全面转向美国制造,其投入成本将高达数百亿美元,单台设备的组装成本也将从当前约40美元飙升至200美元甚至更高。

理论上,苹果可以通过提高零售价以弥补制造成本的增加,但当前旗舰iPhone的价格已接近1000美元,再度涨价势必遭遇市场阻力。

苹果上季度产品部门的毛利润接近250亿美元,这一数字是销售收入扣除制造与组装成本后所剩的利润。若苹果必须承受高额关税或被迫将生产迁回美国,这部分庞大的毛利或将大幅缩水,进而影响其净利润与自由现金流。同时,苹果的供应链中仍有大量零部件需从亚洲进口,依然会受到关税影响,这也进一步加剧了成本压力。

服务业务撑起半壁江山,但也面临监管阴云

值得注意的是,苹果大约一半的毛利润来自其高利润率的服务业务,而这部分业务并不直接受到关税影响。Apple服务收入包括App Store的分成收入、以及谷歌为在Safari浏览器中设为默认搜索引擎而支付的巨额分发费用。2024财年,苹果1810亿美元总毛利润中,有710亿美元来自服务板块。

然而,这一高利润来源正遭遇监管挑战。苹果目前被要求允许App开发者绕过其原有的30%支付手续费政策,改用其他支付方式,这将对其利润造成直接冲击。此外,现有的反垄断诉讼可能会禁止苹果继续接受来自谷歌每年200亿美元以上的搜索引擎分发费用,这一潜在的利润损失同样不可忽视。

收入增长放缓,AI赛道明显落后?

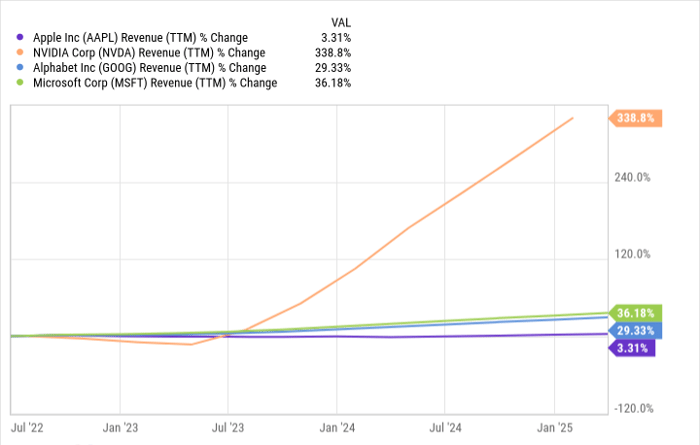

即使在受到关税与反垄断风险打击之前,苹果相较“七巨头”(Magnificent Seven)中的其他科技公司,增长表现已显逊色。在过去三年中,苹果营收总增长仅为3%;而同期Alphabet增长29%、Microsoft增长36%、Nvidia更是飙升了339%。苹果在硬件领域未能推出堪比iPhone的爆款产品,整体增长乏力。

在人工智能(AI)赛道,苹果同样明显落后于主要竞争对手。其语音助手Siri多年未有实质更新,而Alphabet等公司已在文本、视频、图像生成等AI领域实现技术飞跃。尽管这暂时未直接反映在财报数字中,但随着AI成为下一代技术浪潮的主战场,苹果若继续错失先机,未来盈利能力将受到显著影响,其品牌护城河也难以长期保值。

现在是卖出苹果股票的时机吗?

截至目前,苹果股价年内已累计下跌17.8%。尽管如此,从估值角度看,苹果股票仍被认为偏贵。当前其市盈率(P/E)为31倍,远高于标普500平均水平,也高于增长更快的Alphabet。

低增长公司若仍维持高估值,往往意味着高风险。若苹果未来继续在AI赛道掉队,面临制造回流压力以及服务业务利润下滑,其全球科技领导地位将遭到削弱,盈利能力或进一步恶化。可以预见的是,苹果五年后的利润水平可能低于今日。

综上所述,当前或许是投资者考虑将苹果(Apple)股票从投资组合中剔除的合理时机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13967.html