核能复兴浪潮下的Cameco:成长潜力与估值陷阱并存

![]()

Cameco(NYSE: CCJ) 是核能行业的重要供应商,为核电厂提供燃料,并提供建造与运营反应堆所需的一系列服务,确保其安全高效运行。如果你坚定看好核能的未来,Cameco 或许是值得关注的投资标的。但眼下是否适合买入?让我们深入分析。

核能复兴正在发生

随着科技巨头急切寻求可靠电力保障,以支撑其耗电巨大的数据中心,核电的需求正在快速增长——甚至不惜重新启用已经退役的核反应堆来满足需求。

以微软为例,公司已与 Constellation Energy 签署了一项为期20年的购电协议,采购位于臭名昭著的三哩岛核电厂仍完好的反应堆电力,该反应堆预计于2028年恢复运营。同时,Meta 与 Clinton Clean Energy Center 签订了为期20年的购电协议,该电厂原计划在2027年随州政府免排放能源补贴计划到期而关闭。Meta 的协议实际上替代了政府补贴,保证其数据中心的电力供应。

这些交易意义重大,因为它们反映了科技行业对核电的巨大需求。上述两座核电站几乎将全部电力供应专门用于支持各自的科技巨头。

核电不排放温室气体,因此是一种清洁能源。然而,与太阳能和风能这种间歇性电源不同,核反应堆能够提供 持续稳定的基础负荷电力。这对于快速建设支持人工智能(AI)数据中心的科技公司而言越来越重要。

数据中心凸显核电需求

数据中心需要可靠电力。最近支持 CME Group 期货交易的数据中心因冷却系统故障而过热,导致交易中断。这一事件凸显了数据中心的脆弱性,也说明可靠电力对其运营至关重要:一旦数据中心停运,业务将立即受损。

据预测,到2040年,公用事业部门预期能源需求将较2020年增长 55%,核能将成为关键供应力量。

更多核能使用意味着对铀燃料需求的增加。作为全球最大的铀供应商之一,Cameco 的市场地位使其能够充分受益。同时,公司近期收购了核能服务巨头 Westinghouse 一半股权,为其收入提供了坚实的、相对不受商品价格波动影响的基础。

投资者已经注意到Cameco的故事

总体而言,Cameco 的成长故事非常吸引人。但在急于买入之前,需要关注其估值。正如著名价值投资大师 Benjamin Graham 所言,即便是一家优秀公司,如果价格过高,也可能成为糟糕的投资。Graham 曾指导 Warren Buffett,其警示值得投资者重视,而在Cameco身上,这一点尤为重要。

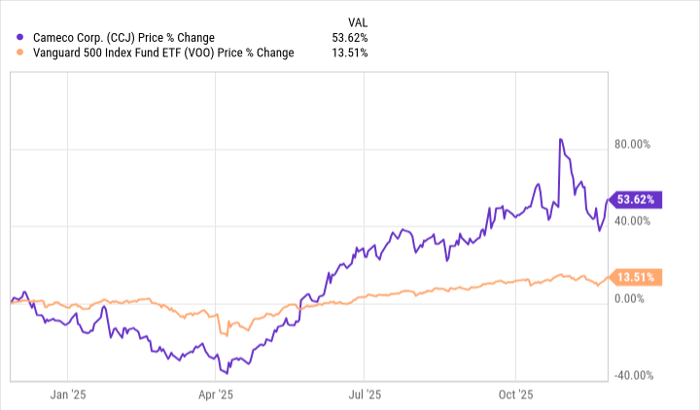

过去一年,Cameco 股价上涨超过 50%,相比之下,标普500指数仅上涨约 13%。过去五年,Cameco 股价上涨逾 770%,而大盘涨幅约为 90%。需要说明的是,Cameco 当时正从2011年福岛核事故后的大幅下跌中复苏,因此部分涨幅属于从情绪低点反弹的结果。

然而,目前Cameco 股价接近历史高点,即便经历了今年秋季约 15% 的回调。快速上涨导致其 市销率约为15.6倍,约为过去五年均值的两倍;市盈率达102倍,绝对水平令人震惊。相比之下,同样接近历史高点的标普500指数市盈率为28.5倍。Cameco 市净率7.9倍,也超过过去五年均值两倍以上。

显然,投资者已经对公司未来抱有极高期望。在当前估值水平买入,需要对核能增长故事有极强信念,同时也应考虑Cameco 可能已经“被定价到完美”的风险:任何低于最佳预期的结果,都可能迅速影响投资者情绪。

投资建议:谨慎行事

Cameco 是一家运营良好的公司,目前业务前景看起来相当光明。因此,关注的重点不在于公司本身,而在于你为其支付的价格。在股价快速上涨之后,只有对核能复兴有坚定信念的激进投资者,才适合在此时买入。大多数投资者或许应将其列入观察名单,等待更具吸引力的买入机会。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/15063.html