今天最重要的宏观消息,美联储6月的会议纪要。这次的纪要从加息的角度,大概率不会有什么意外的消息。下面,阿吉就为大家挑选了最值得关注的部分。

纪要显示,几乎所有的官员都认为,可能需要继续紧缩,但速度会比之前的慢。整体的基调符合鲍威尔在记者会上的发言,说货币政策是有滞后性的,信贷收紧的影响也还不明朗,所以这一次可以停一停看一看。但也有官员6月倾向于加25个基点,认为劳动力市场还是太紧张、最近的经济数据又比预期的好,再加上通胀持续下行的信号还不明显,特别是核心通胀,所以应该这次会议继续加息。这就和美联储的声明当中不同,声明的最后,是大家一致同意暂停加息,鲍威尔也不止一次强调利率决议是获得全体一致同意的,试图淡化内部的分歧,

对于衰退,这次的纪要也表达了和之前类似的看法,并没有因为经济好于预期,上调了经济预测而改变了看法。纪要指出,今年下半年会出现轻度衰退,未来的恢复也不会特别快。预计二、三季度会放缓,然后在四季度和明年一季度进入负增长,之后到了2025年的增长都会低于趋势。

在通胀方面,他们预计今年PCE会回落到3%,核心PCE会在3.7%。不过这个数字和经济预测SEP上有一些出入,后者的PCE 和核心PCE分别为3.2%和3.9%。阿吉并没有找到这个区别的原因,有可能是计算的时期不一样。但不论如何,趋势是一致的,通胀会继续下滑。纪要写道,到了2025年,名义和核心PCE才会回落到2%附近。鉴于最近强劲的经济,美联储的分析师们都预计,通胀预期上调的风险还处在高位,换句话说就是通胀反复的风险依然很高,未来通胀变得顽固的风险也很高。而上面的这些预测都取决于没有意外冲击发生。

对于经济数据,特别是GDP,一些官员指出,经济或许没有GDP显示的那么强。他们发现GDP和GDI,国内总收入有分歧。GDI的指标比较弱,已经连续两个季度负增长,一些分析就指出,如果看GDI的话,经济早就进入了衰退。工作时长也在减少,这是反映经济的一个领先指标。再结合ADP就业报告,劳工部的调查等,反映劳动力市场或许没有明面上的数字那么强劲。

在企业方面,很多官员表示他们收到的报告是比较mixed的,一些表明需求在软化,另一些则说需求比想象中的好。有部分官员也反映,最近房地产的数据好转,似乎有触底回暖的信号。

阿吉认为,这份报告和以往最大的不同在于,它开始强调,美联储看的数据很多,也关注很多的领先指标。像工作时长、GDI、ADP等数据,在之前的几次纪要中都没有出现过。这在我看来就是在安抚市场,说美联储是综合考虑的,不会因为几个火热的经济数据就改变步伐。市场注意到的风险,央行也注意到了。虽然我们都知道,美联储也应该会关注这些指标,但从来没有在正式的文件中透露过,更多是由每个官员单独指出。这次的做法我认为,是试图想要降低投资者对于美联储的紧张情绪,毕竟有不少参与者认为,美联储就是打算大幅破坏经济来压制通胀,但现在看来并不完全是这样。对于我们投资者来说,应该是个乐观的信号。

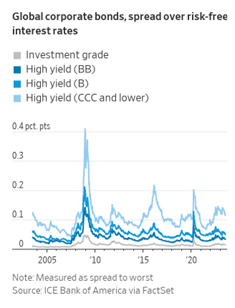

债市出现“迷之行为”

说到企业债,我们来看看债市一个非常迷惑的情况。投资者一方面对于经济乐观,风格越来越激进。一方面则依然在期待降息。要知道如果经济好,美联储它们是没有什么降息的理由。那么我们应该怎么解读这么矛盾的情况呢?

根据Refintiv的数据,最接近破产的CCC级债券,今年则被大肆买入,年初至今已经有了10%的回报,反观投资级别的AA债券只有2.7%。一些经济学家的分析指出,资产负债表越差的大企业,债券的回报率越好。这是源于今年极其意外的经济表现。大家说的衰退总是不来,所以信用风险处在低位。这些投资者就可以享受垃圾债所带来的高收益。

当前,各种债券的利差还处在低位。债券的利差是用来衡量投资者对于信用的预测。利差越大,就说明投资者认为信用风险变大了,需要更高的回报作为补偿。这个利差走势的表现,就是信用风险低的直接体现,也是对于经济乐观的一种表达。华尔街日报就表示,债券投资者正在涌向垃圾,风格越来越激进。

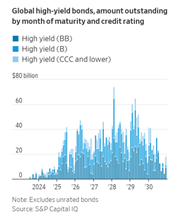

另一边,市场却还对于降息有乐观的预期。最近虽然垃圾债发行量变少了,但私募公司喜欢的杠杆贷款可没少。通常这些贷款都是浮动利率,私募公司会用这些借款来收购目标,而更多依赖杠杆贷款则表明,不少私募公司在赌未来利率下降,不愿在这个时间点锁定高昂的借贷成本。评级机构也是如此。如果看评级机构S&P Global,今年投资级别的债券评级上调的数量依然高于下调的,反映整体投资级别的企业,风险还在下滑。而垃圾债虽然因为高利率被下调的比较多,但和2019年相比还是相对少。

Allianz的高收益债主管就表示,评级机构一般会等到债务到期的前一年,才会开始认真找问题。大部分的企业债在2025年才会到期,所以现在评级没有恶化很正常。大家都认为,2025年利息就下降了。这部分风险也就小了很多。

然而这样的想法,就和上周各国央行主席的说法有巨大分歧。在上周葡萄牙的峰会上,各国央行的主席都强调,利率将会更高更久,通胀的回落没有那么快。华尔街日报就表示,市场现在没有Priced In的,就是利率持续的维持在高位的新常态。这种更高更久的利率对于所有的债务都是一个威胁,再加上有私募基金这样不透明的玩家,或许现在投资者没有感觉,但明后两年,等到再融资的大浪临近,就应该重视了。

阿吉对于私募基金的行为持有不同的看法。这个时候选择浮动利率的债务,并不能说是在赌未来利率会下降,更多是认为未来利率上升的空间不大。整体而言,上面提到的市场参与者,都释放了相对乐观的信号,认为经济不会出大问题。这也符合当前对于经济软着陆的预期。但我依然认为不能轻视未来企业债务到期对于经济的风险。按照美联储点阵图的预测,到了2024年年底,虽然降了息,但是平均的利率水平,依然还是会在4.5%左右,远高于之前的零利率。届时很多的企业可能都会面临很大的再融资压力。这是明后两年值得持续关注的风险。

不过,这段时间我也意识到了一件事。那就是我分析的企业债务问题,往往谈论的都是私募基金和没有上市的公司。我们投资者也要做一些区分,企业债务的这个风险,虽然对于经济不利,但对于标普500里的公司,特别是这半年领跑大盘的大科技,到底会产生多大的影响。这个问题值得思考一下。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11519.html