AI+国防题材爆发,BigBear.ai能否撑起高估值预期?

随着人工智能(AI)板块整体走强,BigBear.ai Holdings(NYSE: BBAI)近期股价大幅跑赢大盘。截至目前,该股今年以来已上涨近70%,过去12个月累计飙升超420%。

在经历如此惊人的涨幅之后,BigBear.ai是否值得纳入你的投资组合?以下是一些关键思考角度。

是什么推动了BigBear.ai的股价飙升?

BigBear.ai 提供以人工智能为核心的软件平台,帮助组织分析复杂数据并做出关键决策。公司收入的一大来源是政府合同,但其客户也覆盖制造业、医疗保健与生命科学等多个行业。

尽管公司一季度业绩平平,仅伴随少量利好消息,但其股价在过去三个月仍上涨了140%。其中一大原因是,BigBear.ai正位于两大市场热点交叉点:AI与国防科技。

这吸引了一批希望找到下一个Palantir Technologies的投资者,后者在过去一年股价上涨了410%。无论如何,BigBear.ai很可能正在搭乘整个板块的上升趋势,这本身也无可厚非。

另外一个不容忽视的因素是:公司流通股中有27%由空头持有,这可能已将BigBear.ai纳入“迷因股”交易者的视野。一旦出现“空头挤压”(轧空),即股价上行迫使空头回补仓位、进一步推动上涨,这类个股就有可能出现超常波动。

不过,从目前情况来看,这一轮上涨似乎与公司基本面脱节明显。

热门板块下的“温吞增长”

2025年第一季度,BigBear.ai的营收同比增长5%,达到3480万美元。表面看似尚可,但考虑到全球AI市场未来五年年复合增长率预计高达36%(Grand View Research数据),这一成绩显得相对乏力。回顾2024年,公司全年营收仅增长2%,并且较其收入指引低端水平差近700万美元。

虽然BigBear.ai尚未实现盈利,但一季度的财报中仍有一些积极信号。例如,公司净亏损同比减少一半,每股亏损从0.68美元收窄至0.25美元,同时还削减了5800万美元的长期债务。

然而,仍存在一些令人担忧的迹象:销售、管理及行政开支(SG&A)在一季度同比大涨34%,远远高于收入增速。如果公司真的是在通过加大投入驱动增长,那理应在营收端看到更明显的提速。

衡量公司经营表现时,可以参考调整后EBITDA(息税折旧摊销前利润,经调整剔除一次性与非现金项目,如股票薪酬、重组费用等)。

2025年第一季度,BigBear.ai报告调整后EBITDA亏损近700万美元,而上年同期仅亏损160万美元。管理层将亏损扩大归因于研发投入增加以及政府资金拨付放缓所导致的资源闲置。

乐观因素何在?

如果要给BigBear.ai找一个值得期待的理由,那就是它的新任CEO —— Kevin McAleenan。他在2024年1月走马上任,此前曾在特朗普政府中担任国土安全部代理部长,并共同创办了视觉AI解决方案公司Pangiam,后被BigBear.ai收购。

McAleenan的战略重点包括边境安全、国防、情报和关键基础设施。在当前地缘政治紧张及新一届特朗普政府大力推进边境安全政策的大背景下,BigBear.ai或将迎来新的增长机会。

此外,截至一季度末,公司还拥有3.85亿美元的在手合同储备(backlog),并已斩获一项重要订单。今年3月,美国国防部授予其价值1320万美元的定向合同,用于交付与维护“J-35 ORION 决策支持平台”。

BigBear.ai现在值得买入吗?

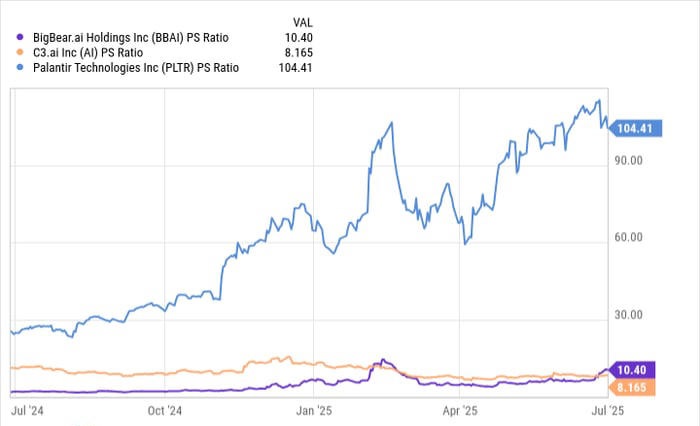

鉴于公司尚未盈利,我们可使用市销率(P/S)来评估其估值,并与同为政府AI领域活跃玩家的Palantir与C3.ai进行对比。

从市销率来看,BigBear.ai与C3.ai估值大致相当(甚至略高),但相比Palantir的高估值,BigBear.ai无疑“打了折”。

尽管Palantir的估值一直饱受争议,但投资者显然愿意为其爆发式增长与国防商业双重驱动的动能支付溢价。在今年一季度,Palantir营收同比增长39%,并签下139个单笔价值超100万美元的合同。

C3.ai方面,其2025财年(截至4月30日)营收同比增长25%。

相较之下,BigBear.ai在营收与盈利方面均缺乏说服力,对投资者而言仍属高风险投机标的。在公司真正实现增长提速与基本面企稳前,笔者建议观望为宜。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14401.html