约翰迪尔股价创历史新高背后:周期低谷中的增长引擎

约翰迪尔(Deere & Company,NYSE: DE)股价在2025财年第二季度财报(截至4月27日)发布后,于5月16日创下历史新高。

尽管此后伴随大盘回调,该股略有回落,但这家主营农业装备及其他重型机械制造的公司,其股价在过去五年中仍累计上涨了235%,远超同期标普500指数不足100%的涨幅。

在股价逼近历史高点时买入股票似乎与“低买高卖”的直觉相悖。毕竟,大多数人都追求“划算”的交易——即买得更便宜,而非更贵。

但投资公司股票与购买商品或服务不同。若一家公司具备明确的盈利增长前景,且有望持续兑现股东回报预期,那么即便估值不低,依然值得投资。而约翰迪尔正是这样一家企业。

面对行业下行的稳健应对

在最新季度中,公司实现净利润18亿美元,较2024年同期下滑24%,相比2023年同期更是下降了37%。通常情况下,利润大幅下滑会引发股价下跌,而非创出新高。那么,投资者为何反而积极响应这一财报?

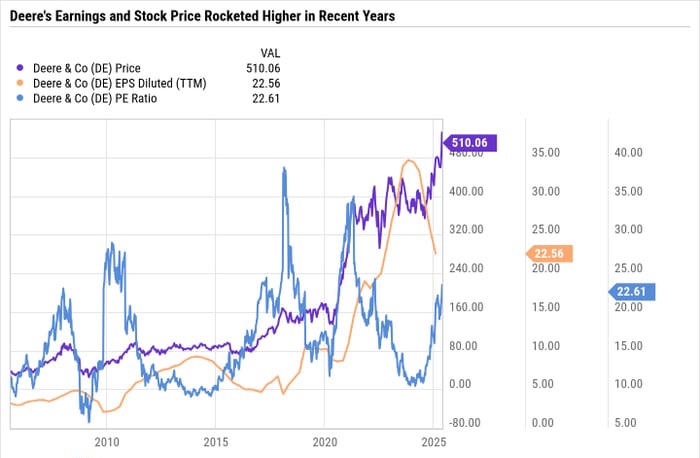

作为一家典型的周期性公司,约翰迪尔的盈利表现随着行业环境波动而起伏。当农产品价格、产量或整体经济增长向好时,其客户就更有动力扩张生产或升级设备。公司管理层的战略目标是:通过周期性扩张,推动长期增长,并在每一轮景气周期中实现更高的峰值、在低谷时减轻跌幅。约翰迪尔历年的业绩走势正体现了这种规律。

从图表中可以看出,公司盈利不仅增长——而是爆发式提升,疫情前的高点被远远抛在身后,即便经历回调,其过去12个月(TTM)净利润仍是疫情前高点的两倍以上。而股价的强劲走势正是对这种盈利增长的直接反馈。

总体来看,当前财务表现之所以“看起来不好”,只是因为参考了前几年极高的基准。以市盈率(P/E)22.6倍来看,该股估值依然合理。

高利润率、结构均衡的业务组合

约翰迪尔将2025财年全年净利润预测由原先的50亿至55亿美元,下调至47.5亿至55亿美元。在财报电话会议中,管理层指出当前关税水平预计将对2025财年带来5亿美元的税前影响,这很可能是导致下调预测的关键原因。

考虑到过去几年业绩的强劲表现,以及市场对经济放缓、贸易紧张局势和关税上升的担忧,投资者此前可能已预期结果会更糟。因此相较之下,这份财报反而显得“优于预期”。

下表显示了约翰迪尔各业务板块在第二季度的业绩表现:

| 指标 | 生产与精准农业 | 小型农业与草坪 | 建筑与林业 |

|---|---|---|---|

| 净销售额 | 52.3亿美元 | 29.9亿美元 | 29.5亿美元 |

| 营业利润率 | 22% | 19.2% | 12.9% |

数据来源:Deere。

三大业务板块的利润率均维持在较高水平,但“建筑与林业”板块由于发货量及价格下降,其利润率受到较大冲击。从销售和营业利润看,“生产与精准农业”是公司的核心板块,预计2025财年该板块净销售将下降15%-20%;而“小型农业与草坪”及“建筑与林业”板块的销售额预计下降幅度为10%-15%。

公司对2025财年的行业展望显示,美国和加拿大的大型农业机械需求预计将下降30%,小型农业与草坪机械则下降10%-15%。相比之下,欧洲、南美和亚洲市场的下滑幅度相对较小。考虑到整个行业的普遍放缓,公司的表现仍属合理。

即使在周期下行阶段,约翰迪尔仍是一家具备高利润率的企业,能够持续产生充足的自由现金流(FCF),用于再投资、股票回购及派息,维持良好的资本回报。

多维度回馈股东价值

虽然约翰迪尔并非高股息标的,当前股息率为1.3%,与标普500平均水平大致持平,但其稳定的分红支付能力,以及搭配积极的股票回购政策,使得整体回报不容小觑。

2024年12月,公司将季度股息提高10.2%至每股1.62美元,年化股息达到6.48美元。同期自由现金流(TTM)为每股15.39美元,每股盈利为22.56美元,派息率仅为26%。对于周期性企业而言,理想派息率通常在50%-75%之间,而约翰迪尔的派息率显然偏低,意味着公司有充足的盈余来支持现金回报。

近年来,公司利用盈余现金持续回购股票并显著提高股息。在短短五年内,公司股息翻了一倍多,流通股数量减少超过13%。

减少流通股数对每股收益(EPS)增长具有杠杆效应。例如,一家企业若净利润为100美元,拥有100股流通股,其每股盈利为1美元;若公司在五年内回购13%股份,即将股数降至87股,则每股盈利将提升至1.15美元。虽然听上去提升幅度不大,但对净利规模以“十亿计”的公司而言,影响非常显著。

因此,约翰迪尔可以通过持续提升净利润及降低流通股数来推动EPS稳步增长。

宏观复苏的弹簧蓄势待发

约翰迪尔股价之所以再创新高,归因于公司在控制可控因素、稳定执行战略方面表现出色,即便核心市场正面临严峻挑战。其供应链并非完全免受关税影响,但由于大部分产品在美国本土生产,使其具备一定的“内生缓冲”。

本质上,约翰迪尔依然是一台源源不断创造现金流的“现金奶牛”,其运营开支、长期投资及股东回报计划均可由现金流稳健支撑。综上所述,这是一只集增长性、稳定性、盈利能力于一身的优质核心资产,适合长期买入并持有。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13865.html