PayPal Holdings(NASDAQ: PYPL)的股价在过去几年经历了大起大落。自从从疫情期间的高位大幅下滑后,这只金融科技龙头的股价长期在每股50美元到90美元之间波动。如今,PayPal的估值接近其上市以来的最低水平,反映出市场对其前景的信心显著下降。

在2023年接任首席执行官的 Alex Chriss 领导下,PayPal 正在努力改善利润率并重新点燃增长动能。如果你正考虑趁低吸纳这只被低估的股票,以下几点值得深入思考。

PayPal是“价值陷阱”的观点

PayPal的增长明显放缓。曾几何时,公司营收与盈利高速增长,尤其是在疫情期间,数字支付需求激增。然而此后,这种动能逐渐减弱。

与此同时,PayPal在数字支付领域面临激烈竞争。Apple Pay、Google Pay、Shopify Payments、Zelle 以及 Block 旗下的 Cash App 等多个平台正在争夺消费者的注意力。此外,传统信用卡与借记卡支付方式依然占据主流地位。

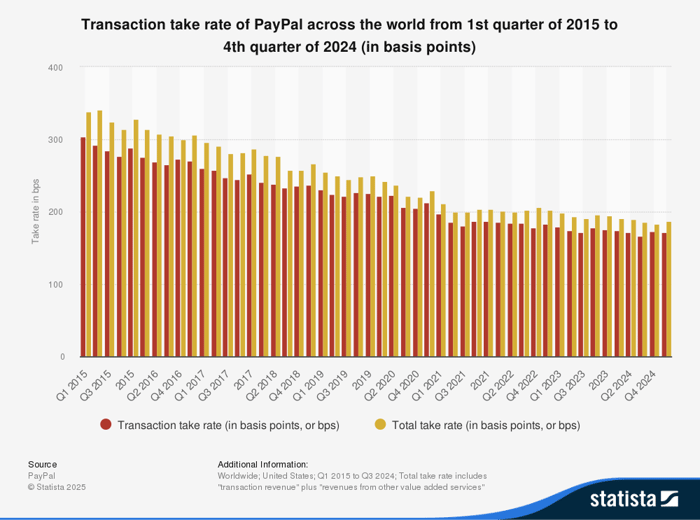

另一个值得警惕的指标是 Take Rate(平台抽成率) 的持续下滑。该指标代表PayPal从每笔交易中获得的收入占比。随着竞争加剧,PayPal的抽成率逐年降低,压缩了其盈利能力。

原本,2024年被认为是PayPal“转型之年”,市场期待公司能够重回增长轨道并勾勒出清晰的前景蓝图。然而,现实未达预期。

PayPal在2024年2月发布全年财报后,股价遭遇打击。投资者最关心的是“无品牌交易”增长乏力——这引发了对公司聚焦利润率和成本效率可能牺牲交易规模的担忧。

此外,面对关税对消费者支出与整体经济的不确定影响,尽管第一季度表现强劲,PayPal仍提供了更为保守的全年盈利指引。

PayPal是一只“深度价值股”的观点

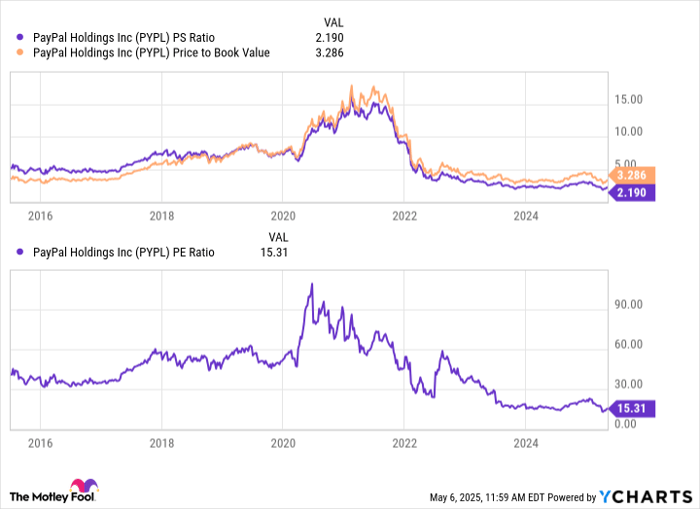

PayPal的股价随着时间推移已显著“变便宜”。如前所述,估值下跌与增长放缓和抽成率压力有关。但从多个传统估值指标来看,目前的股价已接近自2015年从eBay分拆上市以来的最低估值水平。

CEO Alex Chriss 于2023年9月接任CEO,曾在Intuit任职并主导该公司中小企业业务的增长。Chriss具备数字化和SaaS平台的运营经验,市场对他领导下的战略寄予厚望。

Chriss上任后推动多个改革项目,其中包括“PayPal Complete Payments”方案,旨在提升用户对PayPal品牌产品的使用率。这些举措不仅着眼于提高利润率,也希望加强用户粘性。此外,PayPal还积极利用其海量用户数据,帮助商家打造个性化购物体验,从而提升复购率。

上周,公司宣布其广告业务“PayPal Ads”将开始向广告商出售程序化广告库存。借助平台数据,广告客户将能在其他网站精准投放基于PayPal用户行为的个性化广告和促销活动。PayPal希望借助这一广告策略,扩展营收来源并与主导市场的社交媒体巨头展开正面竞争。

PayPal还继续享受“先发优势”的红利。根据Motley Fool Money进行的一项调查,85%的受访者表示使用过PayPal,而排名第二的Block旗下Cash App使用率为54%。PayPal的品牌认知度和信任度仍处于领先地位。

PayPal股票是否适合你?

尽管转型之路尚需时日,但PayPal当前具备相当有吸引力的价值投资属性。公司正在推进利润率提升、平台整合、服务生态拓展及广告业务多元化。

值得注意的是,PayPal管理层也认为公司股票被低估。早在今年年初,董事会便批准了一项高达150亿美元的股票回购计划,意在缩减流通股数量、提高每股收益,向市场传递信心。

近年来,投资者确实经历了一段艰难的时期。然而,从当前估值出发,我认为PayPal股票值得长期持有(至少五年),而耐心的投资者有望获得丰厚回报。

文章作者:Courtney Carlsen

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13488.html