8亿美元对比2000亿美元,Lyft能否成为下一只被低估的成长股?

![]()

在全球网约车市场中,Lyft (NASDAQ: LYFT) 一直是Uber (NYSE: UBER) 之后的第二大玩家。

然而,两者之间的差距依然巨大:Uber市值高达2000亿美元,而Lyft仅约80亿美元。

对于投资者而言,这样的“体量差”也意味着潜在的“补涨机会”——前提是Lyft能继续交出强劲的业绩。

今年以来,Lyft股价上涨约60%,与Uber涨幅相当。考虑到其相对较低的估值,问题在于:Lyft是否仍然是一只被市场低估的成长股?

一、盈利能力全面改善:Lyft正在“由亏转盈”

长期以来,Lyft的核心问题在于——虽然用户喜欢,但公司一直难以实现盈利。

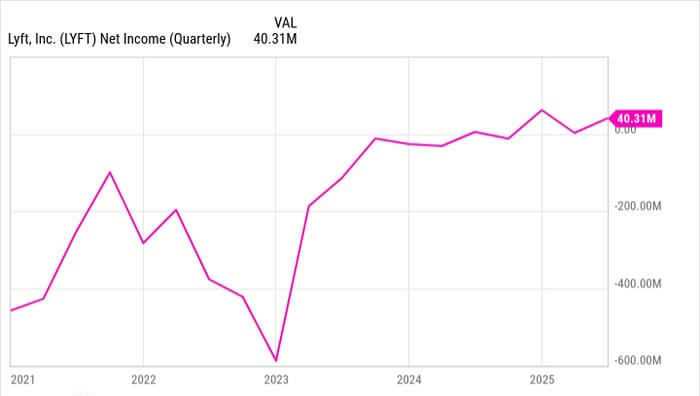

不过,过去三个季度的数据表明,Lyft的底线终于由红转黑,这对投资者而言是一个明确的积极信号。

今年上半年,公司营收突破30亿美元,同比增长12%;净利润达到4290万美元,而去年同期则亏损2650万美元。

虽然1%的净利率看似微薄,但这标志着Lyft已成功跨入可持续盈利的阶段。

然而,与Uber过去12个月约27%的利润率相比,Lyft仍有巨大提升空间。

接下来能否继续提升利润率,将是决定其股价能否进一步上涨的关键因素。

二、增长催化剂:更优体验与新业务驱动的潜力释放

Lyft管理层强调,公司正致力于为乘客提供“行业领先的服务体验”,并相信这将推动未来的持续增长。

公司预计第三季度的乘车订单量仍将维持在中双位数增长,这为股价提供了继续上涨的动力。

在用户层面,Lyft第二季度的活跃乘客数创下历史新高,达到2610万。

此外,公司还推出了多项创新举措,进一步吸引更多细分群体用户:

- Lyft商旅奖励计划:企业账户乘客可赚取Lyft Cash和旅行积分,提升用户忠诚度;

- Lyft Silver服务:专为老年乘客设计,提供更便捷的App界面与协助服务。

这些举措若取得成效,不仅有助于提升市场份额,也将进一步支撑收入增长。

若公司能在扩张的同时改善利润率,凭借仅80亿美元的市值,Lyft股价仍有较大上行空间。

三、估值展望:高P/E背后隐藏的成长潜力

尽管Lyft仍落后于Uber的规模与品牌影响力,但过去几个季度的持续改进让市场信心明显回升。

分析师普遍认为,公司长期基本面有望显著改善。

目前,Lyft的静态市盈率(P/E)约为90倍,看似偏高,但基于未来12个月的盈利预测,其前瞻市盈率(Forward P/E)仅约19倍。

这意味着市场普遍预期Lyft在未来一年将大幅提升盈利能力。

随着公司继续扩大运营规模、拓展合作伙伴关系并挖掘更多增值服务(如企业差旅、老年出行等),Lyft的长期企业价值有望进一步提升。

四、投资结论:短期反弹已现,长期潜力仍在

总的来看,Lyft正处于从亏损走向持续盈利的关键转折点。

虽然今年股价已大涨,但考虑到其盈利增长潜力、较低的市值基数以及在网约车市场的稳固地位,Lyft仍具备中长期配置价值。

对短线投资者而言,股价短期或已反映部分预期;

但对寻求成长股的中长期投资者来说,Lyft可能正站在估值修复与盈利扩张的起点。

📈结语

在一个由Uber主导的行业中,Lyft正在用“稳扎稳打”的盈利改善向市场证明:

二号玩家并非永远只能跟随,而是有机会在下一个周期中实现估值反转。

对于看好出行经济与清洁出行趋势的投资者而言,Lyft依旧值得关注。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14818.html