🏦连红杉资本都下注的Nu Holdings,为何仍被美股市场忽视?

大多数美国投资者对 Nu Holdings(NYSE: NU) 可能还很陌生。但这家金融科技公司却得到了全球顶尖投资机构的支持,例如 红杉资本(Sequoia Capital)。即便今年股价已上涨18%,其未来的上涨空间依然令人充满期待。

如果你正在寻找一只具备强劲增长潜力、适合多年甚至数十年持有的低估成长股,那么 Nu 绝对值得深入了解。它拥有一个令人印象深刻的商业模式,并已展现出持续成长的“机器”属性。

Nu Holdings 是一台成长引擎

自 2013 年成立以来,Nu 从一家初创金融科技公司,成长为一家成熟的综合金融服务平台。在短短十年间,Nu 的客户数量从数百万迅速增长至超过 1亿人。你或许会问:为什么多数人却没听说过这家公司?原因是 Nu 目前仅在 哥伦比亚、墨西哥和巴西 三个国家运营,其中巴西为其最成熟的市场。事实上,在巴西,已有超过 一半成年人口是 Nu 的用户。

是什么推动了 Nu 的高速增长与广泛采用?

Nu 的创始人 David Vélez 曾是红杉资本的投资人,彼时他被派往拉丁美洲寻找投资机会。在考察过程中,他意识到该地区银行业 高度集中、缺乏创新,普通用户为开设银行账户和使用借记卡仍需支付高额费用。于是,他辞去红杉职位,创办了 完全数字化运营的 Nu 银行,直接通过智能手机向用户提供创新金融服务,极大地降低了成本、提高了可达性,从而推动了产品的迅速普及。

如今,Nu 已基本渗透拉美最具吸引力的市场,像巴西这样的成熟市场增长空间变得有限。但在 墨西哥与哥伦比亚 等新兴市场,Nu 仍处于早期阶段。更广阔的拉丁美洲地区仍拥有 6.5亿人口,长期发展潜力不容小觑。

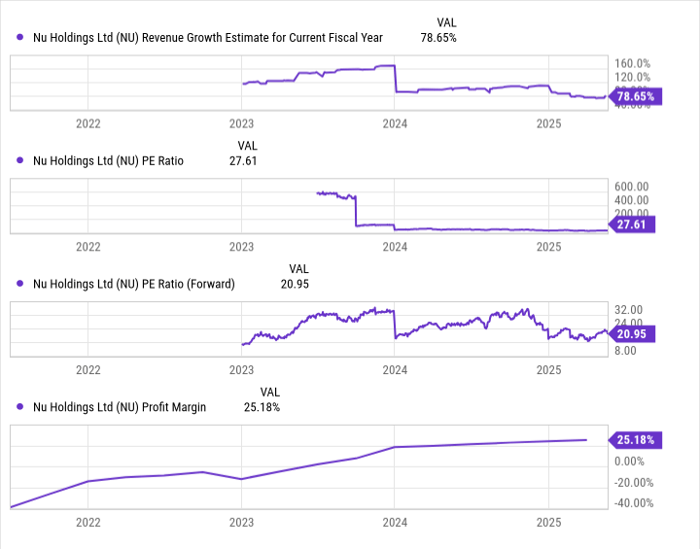

然而,令人疑惑的是:为什么这家公司股价如此低估,当前市盈率仅为 21倍远期预估盈利,甚至低于整个 标普500指数的平均水平?

一家估值意外低廉的金融科技股

当前标普500指数的整体市盈率大约为 22倍远期盈利,但 Nu 的年营收增长率却高达 70%以上,且其利润率在 2023年首次转正之后仍在快速提升。

Nu 股价为何仍如此便宜?背后主要有三个原因:

- 投资者认知不足:多数美国投资者仍对 Nu Holdings 缺乏了解,限制了其买方基础的扩大。

- 高增长可持续性存疑:由于主要市场趋于饱和,Nu 是否能长期维持高增长速度仍不确定。

- 利润率或受竞争压力冲击:过去十年,Nu 基本处于“蓝海”状态,缺乏强劲对手。但未来竞争加剧或将迫使其加大客户获客支出,或降低费用以留住客户,从而挤压利润空间。

即便面临上述风险,Nu 仍是一只极具吸引力的低估股。诚然,未来销售增长可能放缓,但其仍具备多年 双位数增长潜力。此外,公司刚刚步入盈利阶段,意味着 利润扩张的潜力尚未真正释放。

对比来看,美国同类金融科技公司如 PayPal 与 Block 的利润率已处于 10%以上,而拉美金融科技渗透程度仍落后美国约 十年左右,这意味着 Nu 在未来数年内仍具备广阔的利润增长空间。

总结:Nu Holdings 是被市场低估的长期潜力股

我们必须承认,Nu 的风险确实存在,尤其是在竞争、增长可持续性和利润率方面。但这些更像是 中长期挑战,影响的是下一个十年甚至更久的未来。就当前估值水平而言,Nu 依然是一个极具吸引力的投资标的,值得被成长型投资者重点关注。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13759.html