今天要跟咱各位聊的这个话题,本来我是打算上周做的,结果被SVB和瑞信等一众银行暴雷给彻底耽误了。这周我连着加更了两期关于银行集体暴雷的文章。看了我这两期文章的看官都知道,这一系列的银行暴雷事件对于美股的投资逻辑影响是非常的,我们投资上也需要做一些调整。不过,对于我们本来要讲的这个机会,不仅没有改变,反而还添了一把火,让这个本就难得的赚钱机会变得更加诱人了。有不少看官已经知道我要讲什么了,我这里也就不卖关子了,今天我要分享的主题,就是债券!

一提到债券你的第一反应是什么呢?稳定?收益潜力低?散户不好投资?我猜不少人都会有这样的印象。而这些,有一个算一个,都是对于债券的误解。这也导致我们不少投资者错过了这个本可以为我们大笔赚钱的机会。而现在,在当下这个市场节点之下,债券就出现了前所未有的机会。他有着巨大的收益潜力,而风险却在逐步降低。天底下真的有这种好事吗?今天就让美投君来带各位看官来好好了解一下债券的投资机会。在这个过程中,我还会给大家科普一些投资债券所必备的知识。咱边学边用,两不耽误。

债券投资的历史表现

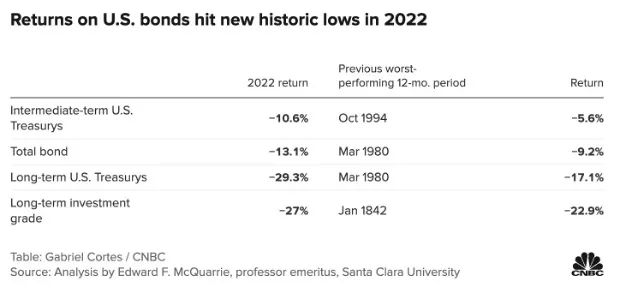

一上来呢,美投君先给各位看张图,这是CNBC总结的美国国债在2022年的表现。去年,在美联储急速加息的大背景下,美国国债经历了过去250年有历史记录以来最糟糕的一年,没有之一!去年一年的时间,长期国债大跌了29.3%,这是任何一个12个月区间都不曾有过的糟糕表现,而第二糟的情况还要追溯到1980年,当时12个月的时间内,债券不过是跌了17.1%。那么问题来了,在如此糟糕的表现之后,债券是否有机会触底反弹呢?

美投君再给大家看一张图。这张图非常关键。他用了过去50年的数据,总结出了不同经济增长,以及不同通胀环境下,股票和债券的收益风险比表现。其中蓝色代表股票,绿色代表债券。而从左往右四种情况分别为,经济增速上涨,经济增速下降,通胀上升,以及通胀下降。可以看到,债券只有在经济增速下降,和通胀下降,这两种环境下才会跑赢股票。聪明的看官应该反应过来了,这两种情况合在一起,正是我们现在的所处的市场环境!

不过,历史归历史,现在的情况会不会有所不同呢?我认为不会!现在的债券就正在按照历史的剧本,发挥着他在这个时期应有的作用。而且我们这个时期的特殊性,还放大了本次债券投资的优势。为什么这么说呢?我将债券投资当前的债券投资的优势总结为两点,一个在于他不俗的收益潜力,而另一个在于他巨大的容错空间。我们接下来就挨个来分析一下。

第一大优势:收益潜力

第一点,不俗的收益潜力。我相信听到这一点肯定有人会嗤之以鼻,债券能有多大的收益潜力呢?我们不妨拿事实说话,而且咱就看被认为最稳定,最boring的那种美国国债。下图是18-19年,美国20年以上长期国债ETF TLT的表现。注意,这个TLT组合里只有美国长期国债,而且没有任何杠杆。可以看到他在这一年当中大涨了35%,这个表现可一点不比股票差。而这样的表现并非只是其中一年的巧合,如果我们往后再倒一年,看19-20年的表现,TLT同样涨了25%之多。

那为什么我们说在今年这种市场环境下,债券也同样有机会大涨呢?这跟美联储的货币政策有关,上面给大家看的那两个时间段,18-19年,以及19-20年,他们都是美联储降息的周期。在利率下降的环境中,债券投资会变得非常有利可图。而我们现在,虽然说美联储不会马上开始转向进行降息。但是,政策转向的趋势是很明显的。随着通胀逐渐得到控制,衰退又迫在眉睫,美联储大概率会在年内进行政策转向。外加,最近银行暴雷事件导致众多银行开始收紧信贷,这更是会加速转向的发生。注意,咱们这里说的转向不是美联储真正降息那个动作,而是态度上的缓和,这会比真正降息要有所提前。再加上,市场又是提前于政策进行反应的,他会预判美联储的预判,那么市场定价的利率发生转向就很可能还会有所提前。所以,我认为短期内债券的拐点即将出现,甚至可能已经出现了。而只要未来的经济数据不出现大规模的反复,那么美联储从鹰转鸽的这个大趋势就会持续下去。

说到这儿,我想可能有看官会疑惑,要是真的降息了,那么利率变得越来越低,以后持有债券受到的利息不会越来越少吗?那为什么还说现在是买债券的好时候呢?每次我讲债券的时候总会有人问我这个问题。这次我就一劳永逸,给大家简单科普一下债券的基础知识。

实际上,当债券被发行出来那一刻,他给债券人发的利息就已经固定下来了,他是不会随着市场上的利率变化而变化的。举个例子,比如现在美国10年期国债的收益率在3.5%附近,假设你买了一个政府刚刚发行的债券,面值为1000美元。那么未来10年,你每年都会收到固定的35块钱的利息。即便说以后利率降到了1%了,你还是每年拿35块钱,不会发生任何变化。

但这么看问题又来了,既然债券的利息都固定下来了,那我买债券还怎么赚钱呢?一个价格不波动的产品还有什么利可图呢?这就牵扯到另一个重要的债券基础知识了。债券的市场价值和利率的关系。这里要纠正一下我之前的一个错误,之前我一直说的是票面价值和利率的关系。就有不少看官在评论区纠正我。确实,我自己之前一直用的是英文,翻译过来的也不太不准确。谢谢大家的指正。

其实投资债券真正波动的不是利率,而是债券的市场价值。债券和股票一样,在持有的过程中,你都是可以随时买卖的。而当你买卖债券的时候,那个债券的价格就是他的市场价值。债券的市场价值和利率是成反比的。如果利率上升,债券的市场价值就会下降。利率下降,债券的市场价值就上升。这又是为什么呢?其实也并不难理解。我们不妨来看一个例子。

假设一年前,你花了1000块钱买了一张3.5%的年收益率的10年期国债。现在1年过去了,市场上的利率已经降到了1%。如果这时你要卖掉手里的这张债券能卖多少钱呢?你想象一下,虽然利率降到了1%,但你的这张债券每年还是能够收到3.5%,也就是35块钱的利息。而现在发行的债券,1000块钱就只能收10块钱的利息。那么很显然,你的这张债券就比现在发行的债券要更值钱。所以如果你要拿到市场上去卖的话,他的市场价格就一定会高于1000块钱的。所以你看,利率从3.5%下降到了1%,你的债券价格就一定会上涨。

反过来,如果利率从原来的3.5%上涨到5%呢?那么现在发行的债券所发的利息就比你原来这张发的要多,那你这张债券肯定就卖不上价格了,想要卖就得打折出售。所以当利率上涨的时候,债券的价值就会下跌。最近硅谷银行倒闭的原理就在于此,它持有的大量债券在加息的环境下,市场价值被大幅下降,这就给他造成了不小的亏损,再加上他本来就有的运营问题,最终导致他资不抵债破产了。

关于债券的收益潜力,除了我们上面所说市场价值上涨之外,其实还有一点我们不能忽略,那就是在现在超高利率环境下稳定的无风险收益。现在大部分美债的收益率都在3.5%到4.5%之间,这其实也是一笔很不错的收益。要知道美股长期平均年化收益也不过就是8%,现在债券能够提供将近一半的收益,还是无风险的,这也是过去十多年都不曾有过的景象。

第二大优势:容错空间

分析完债券的收益潜力,咱们再来看看债券当前的第二大优势,他巨大的容错空间。老投资者都懂容错空间在投资中的重要性。股票中真正赚钱的那帮人,不是那些押的最准的人,而是那些即便犯错也能屹立不倒的人。而债券投资就是我认为当前容错空间最大的一类投资。根据我们上面判断,美联储的转向是带来债券拐点的一个重要原因。但万一我判断失误了呢?假设美联储没有转向,要是变得更加鹰派了呢?那按照我们刚刚分析的逻辑,债券不就要开始亏钱了么?没错,如果美联储继续激进的加息,那债券一定会亏钱,而我绝对有这种犯错的可能性。但是,这时投资债券的容错空间就体现在了:美联储即便继续加息,他加息的空间也已经不大了。而且,他无法维持太久的高利率,最终一定是会降息的。也就是说,现在已经是债券的低点,即便我们判断出错,风险也相对可控,反而长期还有稳定的收益潜力。另外,债券的容错空间还体现在他的防御性上。由于债券有稳定的利息,而且他还能保本,所以他自身天然就具有不错的防御性。不过,我们今天说的这个防御性还不完全体现在这儿,我们要讲的是他面对当前市场环境下能够展现出来的那种,独特的免疫能力。

你想想,现在市场上最大的风险是什么?目前来看,无论是银行业收紧信贷,还是美联储过度加息,最终都指向同一个风险,那就是经济衰退。一旦衰退来临,百业凋敝,那股市很有可能受到不小的冲击。然而对于债市来说,或者更具体一点,对于美国国债来说,衰退根本就不是一个风险。因为债券它给的是一个固定收益,它的现金流是不会因为银行爆不爆雷,经济衰退不衰退而发生变化的。在08年金融危机的时候,股市当时大跌了56%,但美国7-10年期美国国债却在同一时期上涨了20%,完全没受到影响。不仅不会受到影响,你甚至可以期待衰退早点来。因为一旦衰退来了,反而能够加速美联储转向,那么按照我们刚刚讲过的逻辑,国债反而更加有利可图。

不过,这里得稍微强调一下,并不是所有债券都对衰退免疫,只有美国的国债才能有这种效果。因为企业债他也是有违约风险的,企业运营不好债券价格同样会下跌。而美国国债则完全没有这个问题,由于国债有美国政府为做担保,国债理论上是完全没有任何违约风险的。

投资债券面临的风险

但话又说回来,咱也得明白,这个世界上没有完美的投资,在我们做出投资决定之前,美投君觉得,我有必要把投资债券的风险给各位看官砸瓷实了。目前债券所面临的最直接的风险,其实咱们上面多少也提到过,就是短期内的政策风险。现在市场上的预期是,美联储加息的终端利率会达到5%,也就是再加两次息,然后在今年下半年就开始减息。现在的债券市场也是根据这样的预期定价的。但是谁也说不准,美联储是否真的会如市场预期这样制定政策。而一旦美联储的态度变得更加鹰派,那债券在短期内也将面临下跌的风险。另外,长期来看,债券还面临着一个巨大的不确定性。我们上述的所有分析,都是基于利率会重归正常水平来判断的。而利率要想回归正常,有一个大前提是不能改变的,那就是通胀必须要降回2%这个水平。现在美联储确实是在不断强调,他会维持2%的通胀目标不变。但是,未来一旦通胀在被控制的过程中遭遇了意想不到的阻力,美联储或许会永久性的将通胀目标提升,比如提高到3%甚至4%,那么整个国债利率曲线都会全部的重新定价。而债券的价格也将遭遇巨大的冲击。

我们该如何投资债券?

看到这里,相信你对于是否投资债券已经有一个大致的判断了。那么最重要的问题来了,如果你真的决定要投资债券,具体你该怎么投资呢?在具体投资债券的时候,最重要的一点就是,如何选择不同到期时间的债券?这几乎就是我们上手债券投资最需要关注的变量了。这里多说一句,我们要接下来讲的债券的具体投资,只是针对于美国国债。因为他是最基础的,需要考虑的因素也最少,比较适合咱们上手。而像企业债这样的债券,则会单独面临诸如流动性风险,信用风险等各种,需要额外考量的因素,他们投资起来则相对比较困难。这里美投君先给大家看一张图。下图是2022年1月以来,1-3年的短期国债ETF SHY,和20年以上长期国债ETF TLT的对比图。可以看到,短期债SHY的价格几乎就没有变化,一年多以来只下跌了2.7%。但长期债券TLT,这一年多来却下跌了29%,差得非常之多。

那为什么会出现这么大差距呢?这就涉及到债券的又一个知识点,不同到期时间的债券对于利率的敏感程度是不同的。普遍来说,越是长期的债券,对于利率的敏感程度就越高。像是在去年这种快速加息的环境中,越是长期的债券就会越敏感,所以说也亏得就越多。那么,为什么会出现这种现象呢?其实也并不难理解。我们再来看一个例子。假设一年前,在利率只有2%的情况下,你买了两张面值都是1000美元的债券。只不过一张是30年期的,另一张是5年期的。这两张债券都是每年固定给你发20块钱的利息。现在,一年过去了,咱们假设,利率大涨了,30年期和5年期的利率都涨到了4%。也就是说,现在去买1000块钱债券,每年能够受到40块钱的利息。在这种情况下,不管是30年期的还是5年期的国债,都得贬值。但是谁贬的更多呢?很显然,肯定是30年期的贬值的更多。因为你时间长嘛,未来29年,每年你都会亏个20块钱。而5年期那张债券呢,只是在未来的4年,每年少赚20块钱。这两者相比,肯定30年期那张债券更不招人待见,所以他的贬值的就会变的更多。但反过来看的话,如果利率这时跌了的话,那30年期的国债升值升的也会更多。所以说,这么看来,长期债券他就是比短期债券对于利率更敏感。那么在这条逻辑下,你应该如何投资债券呢?很显然,如果你看重债券的收益潜力的话,那么你就应该选择偏长期的债券。比如,我们刚刚举例的20年以上国债ETF TLT,他在转向的这条逻辑下上涨的潜力就会更高。但是,我们也必须要看到长期国债所带来的利率风险也是更高的,一旦我们上面提到的那两点风险真的出现的话,那长期债券的亏损也会非常严重。相反,如果你更看重的是债券所带来的容错空间的话。那么短期债券可能更适合你。因为现在短期债券的利率非常高,能够达到4.5%,甚至比长期债券的利率还要高。而且价格波动也不大,不仅能够抵御任何形式的危机,还能收到无风险的固定收益。他主打的就是一手防御,不过你也必须清楚,他的上涨潜力也会相应的受到限制。如果想要投资短期债券的话,那么GOVT,SHY这两只ETF大家可以参考。

上面说的是两个比较极端的债券,超长端和超短端的债券,除此以外,我们还可以投资中端的债券。比如,你可以投资3-7年的ETF IEI,或者7-10年期的ETF IEF,这些债券的收益率都在3.5%-4%之间。不比短期债券的差太多。而如果美联储转向,他们也具有一定的上涨空间,同时下方风险也不大,算是一个比较平衡的选择。

如果你希望你的债券投资再平衡一些的话,那你还可以使用一种叫做barbell的策略。Barbell中文叫做杠铃策略,他就是把一半仓位放到最稳定的短期债券,把另一半的仓位放到最激进的长期债券上。这样你既可以享受稳定的利息收入,也可以在风险可控的前提下,获得不少债券价值上的收益。

最后还要提醒咱们各位看官一点,我猜我说完这些ETF之后,肯定会有人去翻看他们的表现。你会发现,这些ETF的股息率普遍都比较低,没有利率看起来那么高。这跟这些ETF的构成有关,解释起来比较复杂。你需要了解,债券类ETF的股息和债券的利率他俩就压根不是一回事儿。你照着我说的债券逻辑去投资ETF即可,不用理会ETF的股息率。

结语

到这里,债券的投资机会就跟各位看官介绍完了。最后还是要嘱咐各位看官几句,这期文章针对的是所有投资者,所以在债券的科普上我只能挑重点讲。真实的环境中,美联储的利率政策确实是影响债券最重要的因素,没有之一!但是债券也还受到其他的一些因素的影响,比如经济增长,通胀,汇率,避险情绪等等。这里涉及很多的有关债券投资相关的知识,如果你特别感兴趣的话,可以加入我的会员频道,观看我之前做过的关于债券和利率的系统性知识科普。不过,不了解这些也完全没关系,他并不影响我们投资债券,也不影响我们上面分析的投资逻辑。我个人是在今年非常看好债券类的机会的,这期文章也是分享我的一个投资观点。以后的文章,我也会尽可能的明确表达出我的投资观点,大家认不认同的不重要,重要的是可以给大家作为一参考,来验证你们自己的观点。

文:美投君

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/10908.html