AI风口下的冷思考:透视CoreWeave与C3.ai的财务风险与投资机会

在今年动荡的宏观经济环境中,许多企业面临销售前景不确定的挑战。然而,人工智能(AI)板块却展现出强劲韧性。其中两个代表性公司便是 CoreWeave(NASDAQ: CRWV) 和 C3.ai(NYSE: AI)。

尽管美国前总统唐纳德·特朗普的关税政策与贸易战阴影仍在延续,客户对AI的需求却丝毫未减,两家公司年营收均实现了显著增长。

这两家公司对投资者而言都具有一定吸引力。但若只能二选一,CoreWeave 与 C3.ai 中,哪一家更值得在当下纳入投资组合?

深度解析 CoreWeave

CoreWeave 向正在开发AI系统的企业提供算力支持,运营着超过30个云计算数据中心,部署用于训练和运行复杂AI模型的高性能硬件。

对这类计算资源的需求之火爆,甚至促使 ChatGPT 的开发者 OpenAI 调整了与微软的独家合作协议,转而向包括 CoreWeave 与 Alphabet 旗下 Google Cloud 在内的多方租赁资源。

这一案例充分说明了 CoreWeave 正处于AI浪潮的直接受益链条中,其客户阵容涵盖微软、IBM、Meta(Facebook 母公司)等全球AI超大规模算力玩家(hyperscalers)。

在强劲需求推动下,CoreWeave 2024年第一季度营收同比飙升 420%,达到 9.816亿美元。公司预计第二季度营收将进一步增至 11亿美元,而去年同期仅为 3.95亿美元。

不过,CoreWeave 当前尚未盈利,且在建设AI数据中心过程中积累了大量债务。第一季度,公司运营支出高达 10.1亿美元,导致出现 2750万美元运营亏损。

其负债水平在资产负债表上形成压力。截至Q1,公司总资产为 219亿美元,其中包括 87亿美元的债务,而总负债高达 188亿美元。鉴于公司需持续重金投入以满足客户需求,这一债务规模仍可能扩大。

聚焦 C3.ai

与 CoreWeave 专注于AI基础设施硬件不同,C3.ai 的核心业务是为企业客户提供AI软件解决方案。公司于2020年上市,此后不断壮大业务版图。

以营收为例,C3.ai 在2020财年(截至2020年4月30日)营收为 1.567亿美元,至2025财年增长至 3.891亿美元,较2024财年增长 25%,表现稳健。

尽管当前宏观环境动荡,公司管理层仍对新财年保持增长信心,预计2026财年营收将在 4.475亿至4.845亿美元 之间。

C3.ai 的人工智能解决方案覆盖广泛场景,从为美国空军预测飞机维护需求,到为南加州大学自动转录与索引档案资料。其客户包括 美国陆军、国防部、埃克森美孚、波士顿科学与 劳斯莱斯 等重量级机构。

面对广阔市场需求,C3.ai 还建立了强大的合作伙伴网络,包括亚马逊AWS、贝克休斯(Baker Hughes) 与微软Azure。公司CEO Tom Siebel 表示,这些合作伙伴均将 C3 的企业级AI应用视为其首选AI解决方案。

不过,与CoreWeave类似,C3.ai也尚未实现盈利。2025财年净亏损为 2.887亿美元。

投资抉择:CoreWeave 还是 C3.ai?

尽管两家公司当前均未实现盈利,但对多数高成长科技公司而言,在早期阶段优先扩张与营收增长是常态,亚马逊早期的多年亏损也早已被后来的巨额回报所证明。因此,两者的亏损并不应成为排他性考量。

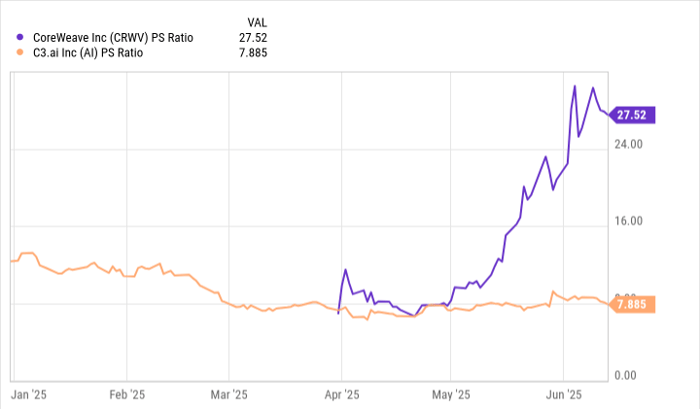

在做出投资选择时,投资者应关注估值维度,尤其是 市销率(P/S),即每1美元营收所对应的股价水平,是判断成长股性价比的重要工具。

CoreWeave 的估值在今年大幅飙升,而 C3.ai 的P/S比率则保持相对合理,甚至呈现被低估迹象。截至上周,AI领军公司 Nvidia 与 Microsoft 的市销率分别为 24倍与13倍,相较之下,C3.ai 的估值颇具吸引力。

综合来看,CoreWeave 的高估值叠加沉重债务负担,建议投资者应观望几季财报,特别是公司今年3月IPO后才发布了第一份财报,信息仍不充分。

反观 C3.ai,财务状况稳健。截至2025财年第四季度,公司总资产为 10亿美元,而总负债仅为 1.876亿美元,负债率显著低于CoreWeave。结合其稳定增长的业务与更具吸引力的估值,C3.ai 是当前更优的长期AI投资标的。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14265.html