借巴菲特之慧眼,这两家公司值得下一代投资人继续持有

沃伦·巴菲特或将在年底卸任伯克希尔哈撒韦(Berkshire Hathaway)的首席执行官一职,然而,他的投资哲学与智慧将历久弥新。

即便在他离开之后,华尔街仍将持续从他的言论与投资操作中汲取灵感——这已成为投资界的惯例。

由于巴菲特长期跑赢市场,其选股动向总是受到密切关注。对于寻求十年乃至更长周期投资标的的投资者而言,从他所掌舵的伯克希尔投资组合中汲取灵感,无疑是一个明智的起点。

在伯克希尔持仓中,有两家公司格外值得关注并长期持有:Amazon(NASDAQ: AMZN)和Visa(NYSE: V)。

1. Amazon:AI与云计算“双引擎”驱动下的长期复利标的

尽管亚马逊今年股价受到与贸易政策相关的不确定性打压,但这并不妨碍其作为长期投资组合核心资产的地位。若前总统特朗普重新施行大范围关税政策、推动制造业回流美国,亚马逊的电商业务或将面临销售下滑与成本上升的双重压力。此外,若经济陷入衰退,亚马逊旗下的云计算业务AWS也难以独善其身。

然而,从长期角度看,亚马逊拥有两大强劲增长驱动因素:云计算与人工智能(AI)。根据CEO Andy Jassy的说法,这两个领域仍处于发展初期阶段。

这一表态对投资者而言是极具吸引力的信号。AWS一直是亚马逊增长最迅猛、利润率最可观的业务之一,而且其增长空间依然广阔。与此同时,亚马逊的广告业务同样增长迅速:2024年年末年化收入已达690亿美元,而四年前仅为290亿美元,年复合增长率高达24.2%。

除了上述业务,亚马逊的商业布局极为多元:涵盖音乐、视频流媒体、杂货零售,乃至医疗健康——其Amazon Pharmacy正在以技术手段重塑行业格局。

尽管亚马逊在多个高增长赛道中均占据领先地位,其最核心的优势仍在于持续创新的企业文化与对客户体验的极致关注。这些要素将使其在未来十年中依然具备跑赢市场的潜力。因此,尽管面临短期挑战,亚马逊依然是值得当下买入并长期持有的优质资产。

2. Visa:高利润、高护城河的支付网络巨头

在进口商品征收更高关税的背景下,Visa虽然不会首当其冲受影响,却仍可能受到间接波及。Visa通过处理信用卡与借记卡交易收取费用,若关税推高商品价格,则交易金额增加,相应手续费收入也会增加。

但另一方面,关税也可能导致整体消费放缓,反过来不利于Visa的交易量增长。因此,短期内Visa的表现仍受贸易政策走向影响。

然而,从中长期看,Visa的商业模式具备以下三大显著优势,令其脱颖而出:

一是盈利能力极强。

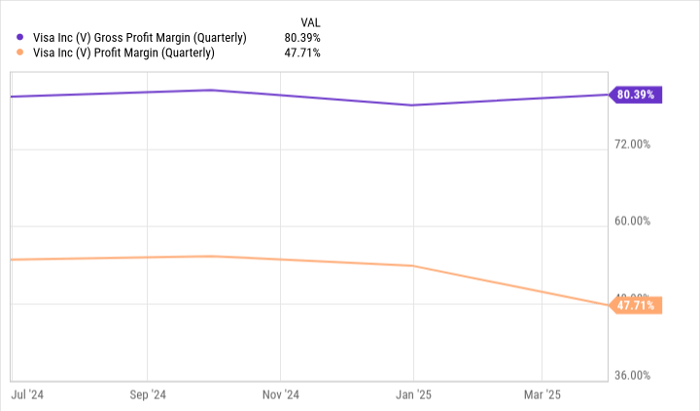

公司毛利率高达80%左右,每赚取1美元营收就能净赚近0.50美元。之所以能实现如此高利润率,关键在于其支付网络早已搭建完成,新增交易基本不会带来边际成本。

二是信用风险隔离。

Visa本身不发行信用卡,而是提供一套运行于全球的支付网络。这意味着信用风险由发卡银行承担,Visa几乎不受客户违约影响。

三是网络效应构筑强大护城河。

持有Visa信用卡和借记卡的用户越多,商户接受其支付方式的意愿就越强,从而反过来吸引更多用户加入,形成正反馈循环的网络效应。

凭借这些优势,Visa构建了一个高盈利、高可持续性的商业体系。尽管短期内宏观变量不确定,但从现金与支票逐步被电子支付替代的长期趋势来看,Visa仍将稳步增长。

电子商务的崛起是其中一个重要驱动力。即使在美国,2024年第一季度电商销售额仅占零售总额的16.2%,远未触顶,这意味着Visa仍拥有充足的增长空间。

此外,Visa也是一只优秀的分红股票。尽管当前前瞻股息率仅为0.7%(低于标普500平均的1.3%),但过去十年公司分红增长了近392%。这使其兼具成长性与股息回报属性,对成长型与保守型投资者均具吸引力。

总结:

尽管巴菲特即将退居幕后,他所挑选的公司依然是值得长期研究与参考的黄金资产。Amazon与Visa代表了两种完全不同但同样强大的商业模式,一个是以科技与创新驱动的商业帝国,另一个是以网络效应与资本效率取胜的金融基础设施巨头。

对于寻求长期稳健回报的投资者而言,这两家公司无疑是巴菲特组合中可放心持有十年以上的“压箱底”级资产。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14060.html