![]()

Introduction(引言)

微软(Microsoft,NASDAQ: MSFT;TSX: MSFT CA)是我一年多以前就强烈推荐的公司。自上次撰文以来,其股价已上涨逾 20%,而我今日重申“继续加仓”的观点。尽管股价已强劲上涨,但我仍对该公司保持高度乐观。微软的业务组合堪称多元且具备独特增长驱动力,财务状况极为稳健,且由一位具有远见卓识的 CEO 领军。

Satya Nadella 自 2014 年 2 月 4 日出任 CEO 以来,微软股价累计增长了 1,454%,年复合增长率达 27%。更重要的是,现任 CEO 仅 57 岁,未来可能继续执掌麾下多年。我理解部分投资者对微软当前体量及未来增长空间有所担忧,尤其是在当前高估值下。但凭借云计算、人工智能、游戏和企业软件等多个驱动因素,我仍给予微软“强烈买入”评级。AI 收入已初具规模,资产负债表风险极低,自由现金流十分充沛。微软诸多优势兼备,因此我坚定看好。

Powerhouse(商业帝国)

若要用一个词来概括微软的整体实力,“帝国”当之无愧。即便以市值衡量为全球最大公司,微软依然具备强大吸引力,原因如下:

一、运营规模与业务多元性

微软涵盖多个业务板块:Azure 云表现卓越,Microsoft 365 稳定,Windows 与 Xbox 则较为平稳。我认为,这种多样化能够缓冲周期性波动。

例如,Windows PC 周期受设备更新驱动。每当微软推出新系统(如近期发布的 Windows 11),规模庞大的企业用户面临抉择:升级并承担成本或切换至其他系统——而绝大多数中小型企业更倾向于前者。据行业报告,Windows 在桌面操作系统市场占有率超过 70%,长期来看维持稳定,这构成操作系统领域的“护城河”。

Microsoft 365 套件(Word、Excel、PowerPoint 等)则是企业办公的事实标准。近期新增的 Copilot 功能也获得广泛用户认可。类似 Windows 生态,企业切换办公套件成本极高:从格式转换到协作兼容都涉及大量资源。这种网络效应让订阅收入(annuity)成为企业稳定现金流,Microsoft 365 的经常性收入占比高达 98%,这意味着其业务几乎全面依赖订阅模式,具有极高可预测性。

二、云端驱动的长期增长

在 Nadella 的领导下,微软成功从传统软件公司向云计算巨头转型。虽然起步晚于亚马逊 AWS,目前仍位列第二,但 Azure 的市占率与客户增速持续攀升,成为成长引擎。IaaS 云业务贡献了公司增长核心力量,与客户基础迁移趋势高度契合。

上述模式适用于中小型企业:他们更倾向于租赁计算资源,而非高投入构建自有数据中心。Azure 提供按需付费模型,客户无需额外招聘 IT 专业人员或准备硬件设备,从而节约成本,同时确保安全与运维到位。这种模式顺应了云端迁移的长远趋势。

特别值得一提的是 AI 负载对云经营的赋能作用。微软在最新财报中披露,AI 工作负载带来了 Azure 增长的 16 个百分点。投资者因此看到微软 AI 投资回报的“可量化例子”,市场对其未来云业务空间判断更加乐观。尽管资本支出(CapEx)持续高企,但管理层明确表示这是针对已知需求的必要扩张投资,为 Azure 服务提供坚实弹药。

Valuation(估值分析)

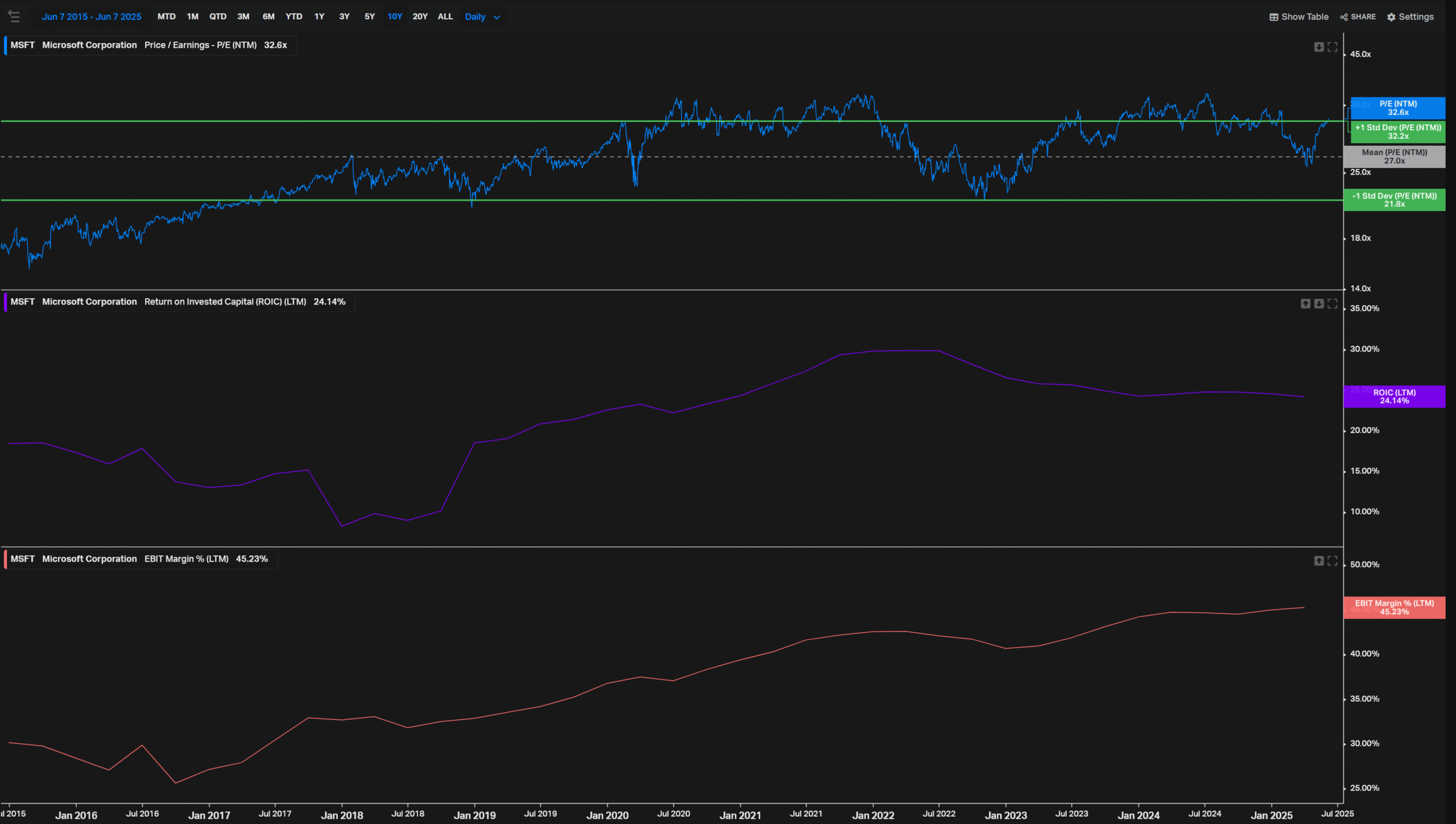

简要谈估值。目前微软近 33 倍的远期市盈率略高于 过去十年均值,若仅以历史标准来看似偏高。然而,结合当前的 EBIT 利润率与 ROIC,看出微软的盈利结构更为稳健,AI 与云业务的高附加值也意味着维持高市盈率有合理性。我的判断是,未来多头动力仍来自盈利持续增长和每年约 200 亿美元的回购。当下估值空间有限——或许可见微幅提升至中高 30 倍,但上限有限;若市场整体回调,估值也可能向中 20 倍回落。

Risks(风险提示)

- 估值风险:若未来增长无法兑现,估值缩减可能会对短期股价产生影响。但长期而言,微软盈利能力强、现金流稳定,仍具备持续成长力量。

- CEO 过渡风险:虽 Nadella 仍年轻且表现卓越,但未来若发生交接,存在一定不确定性。不过,我认为公司会采取长期规划与高透明度的交接机制,以确保平稳过渡。

- 宏观与监管风险:尽管未在正文中提及,但全球宏观经济变化或潜在监管加剧仍属需关注事项。

Conclusion(结论)

作为全球市值最高企业之一,微软拥有多个高壁垒业务——Windows、Microsoft 365、Azure 云与 AI 服务等。它们具备长期订阅特性,切换成本高,并持续贡献强大现金流。同时,微软通过 AI 驱动云业务迈入新的增长阶段。

当前估值虽略高,但盈利增长及股东回报远支撑这一水平。我坚持给予微软“强烈买入”评级,未来股价上涨动力主要来自基本面增长而非估值扩张。Nadella 在未来数年仍具战略主导能力,我看好微软继续引领科技与商业演进。

by Perseus Perspectives

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14126.html