英伟达会因为什么而崩盘?我想现在问出这个问题,你会觉得是杞人忧天。毕竟作为当今美股最热门的股票,AI浪潮下最具确定性的铲子公司,说英伟达会崩盘,恐怕没有人会相信。然而回看历史,20年前,美股上也有这么一家公司,也曾经是互联网革命中最具确定性的铲子公司,也有着无与伦比的技术优势,甚至一度坐上美股市值第一的宝座。然而就是这样一家公司,却在极盛时迅速陨落,20年过去,股价再也没有回到高点。

这家公司的名字就叫做思科。当我详细研究完思科这家公司后,我发现他和如今的英伟达是惊人的相似!更可怕的是,思科的失败并非偶然,而是存在很多历史的必然性的,而这个必然性很可能即将发生在英伟达身上!为什么这么说呢?今天咱们就从思科的过去,来看英伟达的未来。

本期文章其实是我在一个月前,在美投Pro上发布的一期视频。这不,最近我做了一系列对比互联网历史和当今AI浪潮的视频,大家反响都很不错,从中我们也找到了很多非常值得借鉴的启发。不过,之前我们都是从宏观层面来分析技术发展对于股市的影响。刚好前不久,我在美投Pro上做了一个微观层面的公司分析,我觉得有必要分享给更多人。希望也能给各位带来一些帮助。好,话不多说,让我们开始今天的正题。

英伟达和思科有多像?

英伟达和思科到底有多像呢?我想你翻遍美股的历史,应该也找不到第二个比思科更像英伟达的公司了。我们知道,英伟达被称之为是铲子公司,这是因为他是AI技术中不可或缺的硬件支持,所有的AI公司都不得不用英伟达的芯片来训练模型。而30年前的思科也是如此,他则是互联网技术中的铲子公司。思科主打的产品是交换机和路由器等设备,这是所有互联网公司所必须的硬件支持。

在技术上,当年的思科和现在的英伟达一样,也都是各自领域中无可匹敌的存在。在巅峰时期,思科在网络交换机的市场份额达到了69%,而网络路由器的市场份额更是高达85%。作为对比,现如今英伟达在GPU市场的市场份额也是85%,两者在市场竞争力上的表现如出一辙。

在90年代早期,互联网技术刚刚冒头时,市场就发现了思科铲子公司的属性。在90年代初,那时市场中还没有太多互联网应用存在,但互联网技术已经开始得到了投资者的认可。大家都知道未来互联网所带来的需求是巨大的。可那时真正能确定受益的公司少之又少,而思科正是其中之一。这和现如今英伟达之于AI技术如出一辙。所以就像我们看到现在英伟达股价强势上涨一样,当年思科的股价也不遑多让。我们看到,从90年上市以来,一直到00年互联网泡沫前,思科几乎年年股价翻倍,10年间有6年股价都有超过100%的增长。10年间的年化增长为104%。

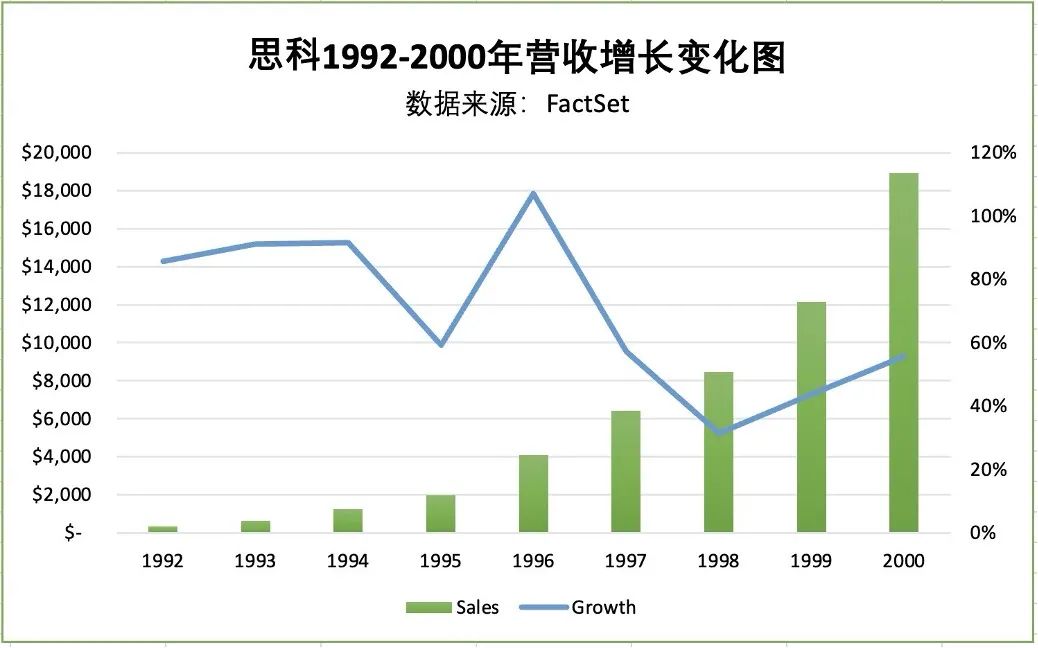

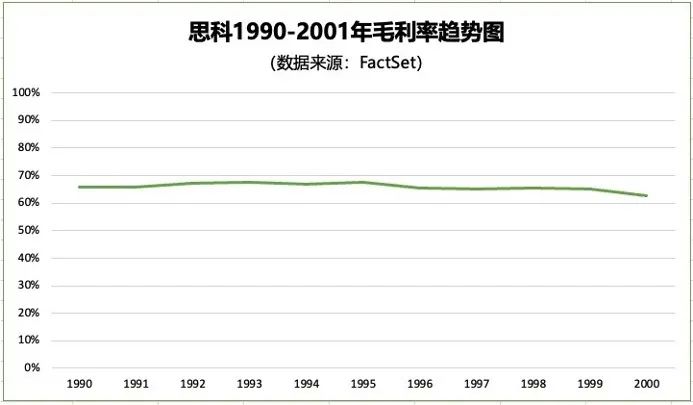

而思科之所以能有这样的股价表现,可不仅仅是会讲互联网故事,他是有实实在在的业绩支撑的。现在我们一提到那个时代的互联网公司,总会联想到那些毫无业绩,单纯靠贩卖理想的泡沫。然而思科不同,在整个90年代,思科的业绩一直非常强势。从下图中我们可以看出,思科从92年互联网刚刚开始萌芽时,就已经有了超过80%的年化增长,这样的增速维持了5年的时间。即便到了00年互联网泡沫前,他也有着超过40%的超高增长。更令人惊讶的是,思科不仅营收增速快,盈利能力也极强。作为一家卖硬件的公司,他的毛利率常年维持在65%以上。这点也和现如今的英伟达也十分相似。

可以看到,90年代的思科,就是那个站在最高的风口上,有着最强的确定性,同时还有强势业绩支撑的公司。这样的公司,很难不受到华尔街的追捧。在当年,华尔街把微软,英特尔和思科称为wintelco,他们认为这三家公司将会彻底统治整个互联网时代。其中微软负责软件,英特尔负责芯片,而思科将会主导互联网的硬件和网络市场。而这三家公司中,思科又是最被看好的一家,因为他有另外两家没有的一个品质,那就是他极强的“确定性”。我看当年有分析师推荐这只股票时说:“相比你去买亚马逊,微软这些公司,思科的风险要低很多,甚至可以说是无风险”。就在华尔街这样的赞誉下,思科一度成为了美股市值最大的公司,当年他的市值超过了5000亿美元,即便放到现在也能买下两个。可以说,当年的思科所获得的盛誉比起今天的英伟达,是有过之而无不及。

然而,现如今思科之于互联网的地位大家也都看到了。他既没有统治整个互联网时代,也没有成为那家无风险的公司。不仅如此,他还沦落成了我们今天的反面教材,股价下跌了90%不说,直到现在都没有缓过气来。那么究竟是什么原因,使得这样一家高光公司最终走向了平庸呢?这背后是人为原因?还是技术发展的必然呢?

思科为何走向没落?

要想了解问题的答案,我们还得从00年初的互联网泡沫破裂开始说起。2000年3月,随着一些小型互联网公司的相继暴雷,市场开始对互联网概念产生了担忧。这里面有一部分宏观的因素。美联储的加息,加上亚洲和俄罗斯的金融危机,使得一些基础不牢的小型互联网公司率先暴雷。而与此同时,随着大量公司涌入互联网领域,竞争的加剧也加速了一些小公司的衰落。比如当时有一家新兴的玩具电商公司叫做Toys.com,本身做的风生水起,但当传统玩具巨头Toys R Us宣布进军电商后,Toys.com的业绩很快就撑不住了。然而,其实这时还不能说是互联网泡沫的彻底破裂,只能说是疯狂的情绪有了些许的转向,思科的股价虽然也不可避免的受到了一些牵连,但还不至于说有什么太大问题。投资者只是在此时开始意识到,互联网领域里的一些角落开始率先撑不住了。

你想象一下,当这些互联网公司的业绩承压时,他们第一个做的是什么呢?肯定就是缩减开支。以前我在互联网上每投10块钱,很快就能看到20块钱的回报,那我肯定无脑扩张。但现在投入10块钱,只能拿回2块钱的回报,那大家就都得掂量掂量了。

很快,到了00年9月,互联网泡沫被戳破后的半年,整体行业的需求放缓就彻底暴露了出来。包括Nortel,Juniper,Lucent在内的几家互联网硬件提供商的业绩纷纷开始大幅下滑。他们的管理层都不约而同的表示,他们看到整体互联网行业的需求正在放缓。而众多互联网公司也在财报指引中指出,会缩减未来采购硬件的规模。很显然,这时整个互联网行业的需求都在下降,那么理论上讲,卖铲子的思科也绝对难逃冲击。

然而,令人意外的是,思科此时的业绩却展示出了惊人的韧性。在互联网泡沫被戳破后的很长一段时间里,思科的业绩几乎没有收到任何影响,反而还依旧维持着60%以上的增速,并且屡屡击败华尔街预期。面对投资者的担忧,思科管理层回应说,他们没有看到任何需求放缓的迹象,而且依旧对于未来非常乐观。为此公司还提高了第二年的全年指引。当时有分析师解释称,这其实是因为思科的技术优势,让他们在艰难的环境下抢走了对手的市场份额,所以才表现出了如此的韧性。而管理层对此也深信不疑,他们没有理会行业整体的需求放缓,反而还在加快采购设备,继续增加库存来应对未来期待中的需求。

然而管理层很快就为他们的狂妄付出了代价。仅仅一个季度过去,在01年一季度的财报中,公司的业绩彻底暴雷。他们被迫承认了需求正在放缓,并且把指引一口气从60%的增长拦腰砍半降到了30%。更离谱的是,在紧接着的下个季度中,公司财报又一次暴雷。这次更狠,公司直接录得了有史以来首次营收负增长,以及首次亏损。不仅如此,公司还承认之前的严重误判导致公司积压了大量库存,他们不得不打折出售。这两次财报后,公司的股价直接暴跌了60%。

那么管理层为何会做出如此离谱的错判呢?这自然跟思科管理层的傲慢有关,这点我们曾经在分析另一家股王IBM时也曾谈到过,看来傲慢确实是股王逃不开的难题。当然了,傲慢可能是更深层的原因,但不是直接因素。后来经过研究发现,他们当时的误判很可能和管理层过于依赖自己的预测模型有关。

在互联网时代,思科是第一个通过数据模型来预测需求的公司。这个模型在好年景时的表现一直都很不错,管理层对此也非常有信心。然而到了00年互联网破裂这种极端情况,数据模型就彻底失效了。它不仅没有给管理层任何警示,反而还提示管理层要追加投资。而管理层又过于信赖模型的效果,忽视了所有一切显而易见的信号。这最终直接导致了公司的亏损,以及大量库存的积压。

纵观整个90年代,以及互联网泡沫破裂的过程,我们不难发现,思科作为铲子公司,确实有过长达10年的高速增长。但不可否认的是,即便如此,他也有崩盘的一天。而他的崩盘主要源于两方面的原因。第一是互联网整个行业的需求短时间内的大幅萎缩。第二则是公司管理层对于需求的彻底误判。

那么如今的英伟达会不会走当年思科的老路呢?我认为一定会,只不过是时间的问题。

站在现在这一刻看英伟达,我们可以很明显的看到,英伟达还远没到思科崩盘时的情况。现在AI的发展还处于早期,需求还远没有到过剩的地步。相反,参考思科的发展,我们不难看出。在互联网技术发展的早期,思科这种铲子公司有过很长一段时间的红利期。这也意味着对于英伟达来说,这个红利期也不会只是昙花一现。但如果拉长周期来看,我认为思科所面临的风险,英伟达一样也逃不开。

思科隐蔽但致命的问题

其实如果我们深挖思科的故事,你会发现当年思科有一个问题非常隐蔽,在当时误导了很多投资者。由于思科铲子公司的属性,他不像那些贩卖理想的公司那样,不赚钱就能有超高的估值,思科的估值可是有实实在在的业绩支撑的。然而事实却是,这种有业绩支撑的估值也不一定就不是泡沫。因为当年整体互联网领域充斥着大量非理性的需求,大批公司疯狂涌入互联网领域,原本的互联网公司也在大肆扩张。而这必然会带来互联网基础硬件上的军备竞赛。所以你会看到,当年很多互联网公司拼命囤货,高价抢购思科的硬件。但要知道,这些需求是不可持续的,说白了就是泡沫。但这些泡沫对于思科来说,却是实实在在的业绩。在当年,这误导了很多投资者。

而对于英伟达来说,我认为,这个风险也是最需要我们投资者警惕的。我认为,在AI领域也不可避免的会出现一轮泡沫。而且很可能比想象中的要早。当年互联网技术从真正冒头到泡沫破裂用了10年。而现如今的AI泡沫我想也许用不了这么久。技术的发展往往是指数型的,新技术的成长只会越来越快。如果说未来两到三年,我们就看到了AI泡沫的生成,我一点也不会感到惊讶。届时也一定会涌现出大量非理性的算力需求,也一定会促进英伟达的股价大涨,而这时便是英伟达最大的风险时刻了。

那么对于我们投资者来说,我们应该如何提前发觉这样的情况呢?参考思科的案例,我认为,当我们发现AI公司的变现开始出问题时,那就需要非常小心了。现在即便英伟达的一个芯片要4万美元,大家还是在哄抢。因为大多数公司现在还没有开始应用AI变现,多数布局还是基于未来的美好愿景,所以人们愿意花钱。而一旦AI应用落地,变现开始,我们在某一刻就会看到AI实际的变现能力与预期的差距了。这时,我认为便是供需关系开始改变的时刻。也就是英伟达真正风险的开端。我建议各位可以着重关注Meta,微软,PLTR这些公司的财报,他们的营收增长和资本性支出,将会是预测英伟达业绩的重要指标。

另一个发生在思科身上的风险,是管理层的误判。这点我认为也是英伟达的投资者需要警惕的。英伟达和思科一样都是铲子公司,这些公司天然就有足够的业绩保障,而他们又都处在一个确定性极强的大风口上,这很容易让管理层对需求产生错判。今天我们看黄仁勋说的话,满满的都是对未来无限的信心。但我们要知道,他也是人,也一定会有bias。也许他并非有意误导投资者,但他的判断我们也不能轻信。我们还是要结合其他竞争对手,以及行业数据来综合判断英伟达的算力需求。如果哪天真的出现矛盾信号,那么相信数据绝对比相信管理层的证言更加有效。

到这里,我们已经把思科的股价崩盘剖析完了。但故事讲到这儿,其实才到一半。我们知道互联网泡沫后,互联网行业并非一蹶不振,而是在未来20多年的时间里,有了长足的发展。那么理论上讲,作为卖铲子的公司,思科也理应在之后的互联网时代重振旗鼓才对,那为什么我们会看到今天的思科,股价依旧没有回到当年的高点呢?这部分故事,对于我们今天的英伟达来说也十分有参考价值。

为何思科再难回到巅峰?

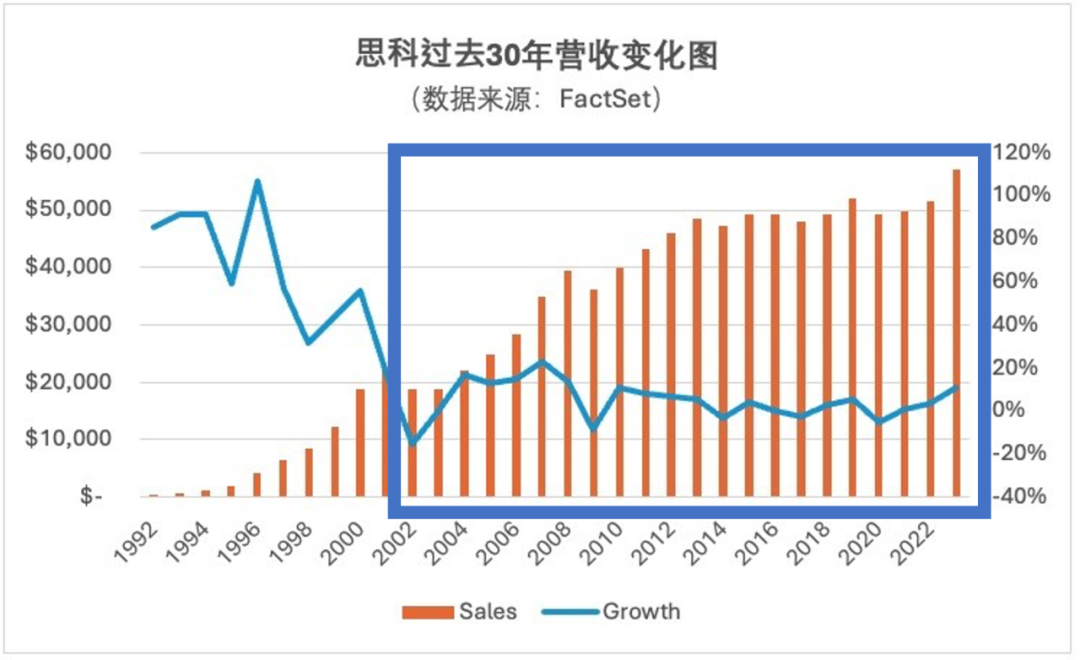

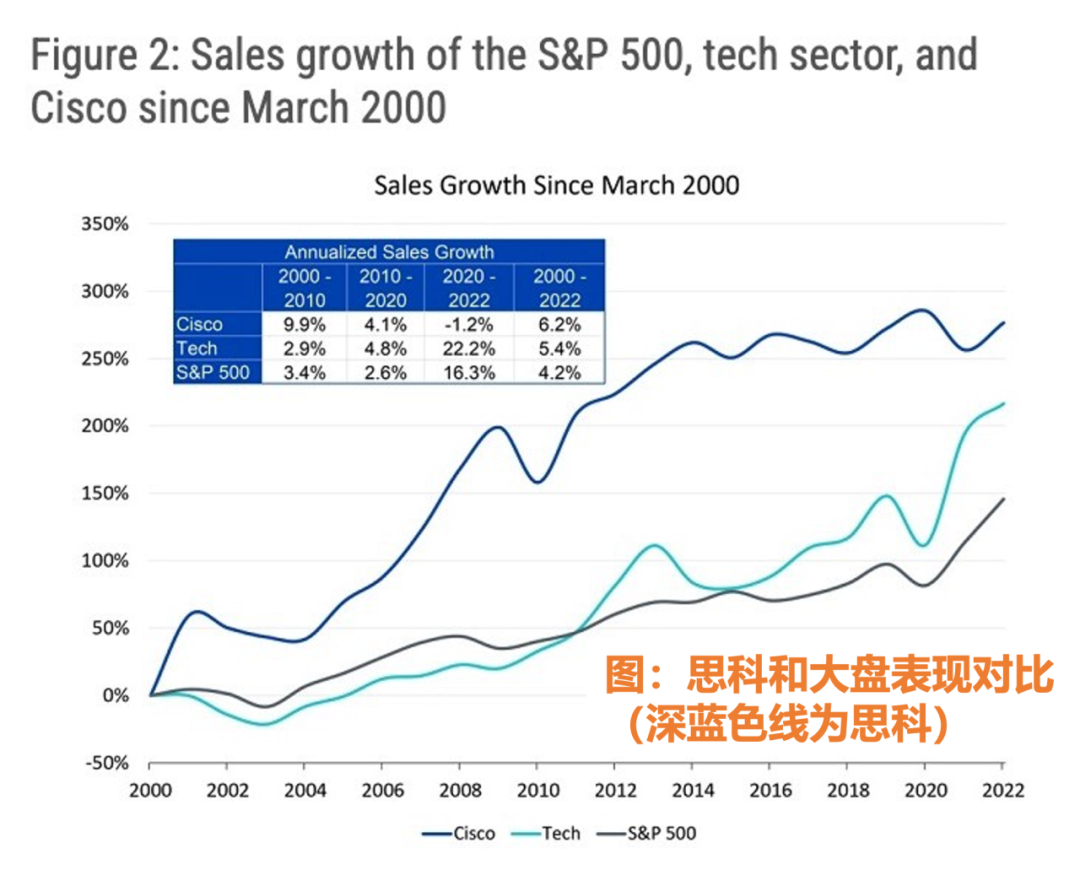

这第一点原因,在于当年互联网泡沫中的估值给的过于夸张了。事实上,如果我们客观来看思科在后互联网泡沫时代的业绩表现,其实还是很不错的。他的毛利率依旧常年稳定在60%以上。而从下图中我们可以看出,他的营收增速虽然没有过去60%那么惊艳,但在互联网泡沫后的15年中,每年也都能有两位数以上的增长。另外这张图则展示了思科的营收表现和大盘的对比,可以看到,思科的营收增长始终是跑赢大盘和整体科技股的。实话讲,这样的表现也配得上行业龙头的地位。

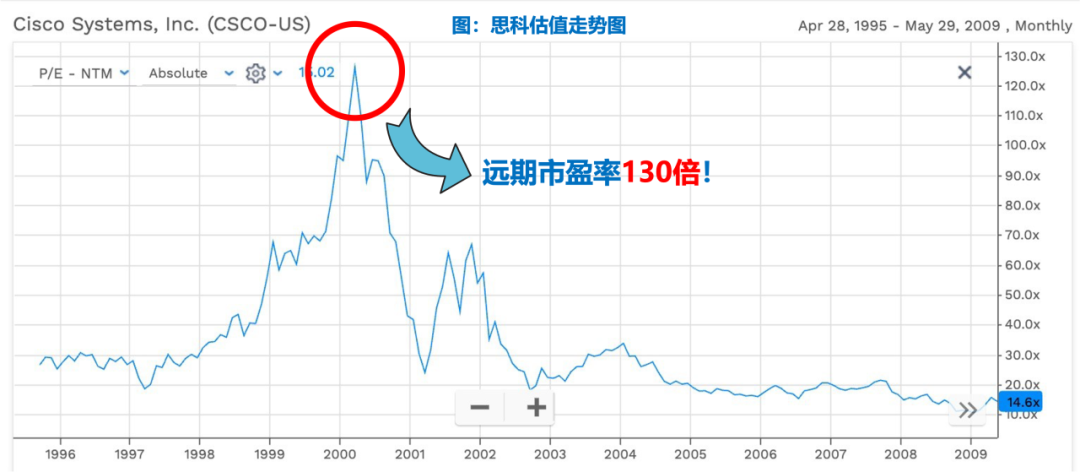

可是怎奈当年互联网泡沫巅峰期,市场给的估值实在是太离谱了。从下图中可以看出,在最夸张时,市场给了思科130倍的远期市盈率。作为对比现在的英伟达只有30倍左右。

想象一下,如果现在就让英伟达的股价翻四倍,到达120倍的估值。未来他得需要多少年的高速增长才能实现这样的价格呢?很显然,当年市场的疯狂,让思科这样一家优秀的公司,背上了他本不该承受的压力。而至少可以肯定的是,现在的英伟达还远没有如此夸张的估值。第二个思科泯然众人的原因,在于硬件公司天然的行业天花板。在互联网发展的早期,无论是交换器还是光纤,这些硬件设备在市场中都是真空的状态。而未来互联网时代的应用又是一片未知,人们自然会大举购买设备,博一个足够性感的未来。但01年过后,当互联网技术迈入现实,很多公司才真正开始意识到,硬件的需求不是无限的,而行业也不可能无限扩张。很多设备都可以用很多年,而且完全能够满足开发需求。所以说,硬件相比于软件来说,天然就更容易变成熟,也更容易触碰到天花板。

而对于英伟达来说,我认为这个风险长期来看也是必然会降临的。虽然英伟达有CUDA这个软件平台的支持,但他的底色还是一家硬件公司,一家卖铲子的企业。而纵观历史,我没有见过哪家卖铲子的公司能够一直坐稳行业龙头的宝座的。当年的思科是如此,更早之前的铺电网的公司也是如此。哦对,20年代也曾有过一波电力革命的泡沫,你会发现当时投资者的疯狂和百年后的现在没有任何区别。这其中也有不少值得借鉴的故事。大家要是感兴趣,以后我再跟各位分享。

所以说,我认为,从长远来看,做硬件的公司天然就更容易遇到市场饱和的瓶颈。这就是为什么我一直跟大家讲,未来真正在AI革命中最有价值的公司,不会出在基础层,而是会出在应用层的原因。因为基础层公司天然就有天花板,而应用层的公司则会有更高的上限。当然,现阶段关注应用层的投资机会不确定性还很高,也许真正有价值的公司现在还没有出现呢。但作为投资者,我们保持一个灵敏的嗅觉非常重要,不要把所有的关注都放在芯片股上。

这最后一个思科泯然众人的原因,在于竞争。前面我们讲过,思科一开始在行业内是有着绝对的技术优势的。但再厉害的技术,在十多年的发展中也很难讲一直没有竞争对手。事实上,后来行业内也涌现出了大量思科的替代品。尤其是中国公司,虽然他们的产品并没有思科的技术好,但架不住他们便宜。最终即便思科仍然保留着技术优势,但还是失去了不少的市场份额,而利润率也因此受到了一定的影响。

站在现在这个时间点看英伟达,他的技术优势对比当年的思科是有过之而无不及。毕竟今天的英伟达有CUDA这个软件平台的加持,他的护城河要比单纯的硬件公司深得多。我虽然不是技术专家,但在英伟达这家公司身上我下过不少功夫,也看了大量的研报。可以说,在未来3到5年内,行业内很难有人真正动摇英伟达的竞争优势。现在所有的追赶者,包括各大芯片厂商,以及宣称要入局的大科技,都构不成任何威胁。

但这毕竟只是短期看得见的趋势,如果拉长周期,我认为英伟达的竞争力也不是无坚不摧的。现在能够看得到的威胁,就来自于AI推理端的竞争。当AI应用大范围推广后,AI推理的需求将会大幅提升。我们在之前的英伟达视频中分析过,在AI训练中,英伟达软硬结合的优势几乎无可匹敌,但在AI推理上,其他公司其实也有的竞争。这还只是看得到的威胁,而如果把时间拉长,看不到的威胁还会更大。所以很难讲现在英伟达85%的市场份额会能永续保存下去。

结语

到这里,思科的过去所映照的英伟达的未来,就全部跟各位看官分析完了。这期视频内容较多,故事和分析相互穿插的线索也比较乱。我们最后做一个总结。从思科的由胜到衰,我们能够总结出以下这么几个关键点:

- 在互联网技术发展早期,卖铲子的硬件公司确实有不错的确定性,也有很长一段时间的红利可以吃。

- 有业绩支撑的估值,也不一定就不是泡沫。思科的股价崩盘,很大一部分原因是整个行业非理性的需求瞬间崩塌所导致的。

- 管理层的傲慢所带来的误判,加速了公司的衰落。

- 疯狂的市场给出的夸张估值,是公司再也回不到以往股价的原因之一

- 卖铲子的硬件公司,天然就有受限的行业天花板。

- 拉长周期,硬件公司很容易受到竞争的威胁

虽然说,历史不会单纯的重演,思科和英伟达也并非完全类似的公司。但是以上这6点关键,我认为或多或少都会发生在英伟达的身上。这就意味着,短期内英伟达确实有不俗的确定性,也有很长一段时间的技术发展红利可以吃。但长期来看,他也有不少需要关注的风险。这些风险是历史发展的必然,作为时代大潮的弄潮儿,英伟达再优秀恐怕也很难逃脱这样的宿命。不过,相信了解了思科这段历史后,咱们各位看官投资英伟达时,至少能够做到安心投资,在风险真正来临时做出即时的调整了。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11622.html