上来,我们先来关注今天鲍威尔和前主席伯南克的访谈。昨天我们就说,加息预期似乎越来越强了。而美联储传声筒Nick也认为,下次会议到底是暂停还是加息还很难说。那么鲍威尔作为现任主席,他的话可能就很关键了。我们就来看看,他说了些什么。

整体而言,鲍威尔的话更偏向暂停。在被问到最近的银行危机的时候,他先重申,银行系统还是稳当,能够承受未来的风险。之后,他接着说,美联储的金融稳定工具会帮助稳住银行的局面。另一方面,这个变化还在继续收紧借贷,并可能会对经济增长、招聘和通胀产生影响。所以,我们的利率并不需要加的那么高。当然这些都是不确定的。前面关于银行问题已经稳住的话更多是官方表达,后面的话他也在之前说过,美联储的声明也有。不过值得注意的是,他选择了重复利率不需要加这么高这句话,同时又不强调通胀还是太高。所以,这综合来看发言偏鸽。

除此之外,鲍威尔表示,做得太多和做的太少两者的风险变得更加平衡,指出,我们还没有决定还要紧缩多少才是合适的,但考虑到已经走了这么远,我们有本钱可以看着数据和不断演变的预期。这番话对比之前几位官员支持继续加息的官员,就显得更为乐观,反映鲍威尔对于当前的利率水平有信心,更有暗示暂停加息的意味。他也强调,现在的利率水平是“紧缩的”。

在访谈当中,鲍威尔基本上是握着手稿回答问题的,表情也比较严肃。这和他之前的几次访谈不同。彭博的解释称,这是鲍威尔在告诉市场,我接下来的回答是有准备的,是在传递信号,所以你们要仔细听。而借用这次机会,鲍威尔就是在告诉市场,下次可以暂停,起码他不反对。CME上加息的概率的概率也从昨天的36%,下滑到了14%左右。

然而,虽然鲍威尔释放的信号偏鸽,但是市场却没有因此出现上涨,反而下跌了。这是由于债务上限问题又急转直下,也反映市场当前的关注点,不在美联储,而是在国会这边。

11点半的时候,CNBC就发稿称,共和党人谈判期间直接甩手走人,并表示白宫一点诚意也没有。路易斯安娜州的代表Graves告诉记者,我决定叫暂停,因为这次谈话根本没有任何进展。除非大家都愿意为了接近一点,进行合理对话,否则我们不会坐在里面,就像在自言自语一样。议员也表示并不知道周末会不会恢复谈话。众议院议长McCarthy也告诉记者,我们明年不能再花更多钱了。必须要比前一年花的少,这很简单。这个转向也就打破了连续两天的乐观信号,佐证了我们之前的分析,债务上限这件事随时都会变,市场也会因此动荡,但我们投资者也学会忽略这些噪音。

白宫方面的报道则相对温和一些,发言人称,双方对于预算真的有分歧,谈判会很困难。总统的团队正在很努力地达成一个合理的双边方案。一个能够通过国会两院的方案。

阿吉认为,这场闹剧估计还得持续一段时间,不知道6月1号之前还会出什么幺蛾子。一边债务上限悬而未决,另一边美联储暂停也不明朗,导致整个市场就是不温不火,甚至有些无聊。不过,等尘埃落定之后,市场最终会选择一个方向的。你们说是继续向上还是继续向下。欢迎在下方留言。接下来的一篇文章则告诉我们,向下的可能性大一些。

债务上限危机后,市场上新的万亿大雷!

债务上限危机结束以后,股市就万事大吉了吗?不一定!现在华尔街担心在协议达成后,会有一个万亿美元的流动性危机。

其实这个流动性危机我们之前就报道过。那时候,我们说,当债务上限问题被解决以后,美国财政部和美联储会有一个巨大的冲突。这个冲突就源于财政部必须要大量发债来补充自己的支票账户TGA。而发债是会抽走市场当中的流动性的。市场里的各个参与者会拿出资金买新债,而这些钱,当被存入TGA之后,是不会用来流通的,也就等同于经济体内,能够被用借贷的钱少了,进一步收紧金融环境。

根据彭博总结的估计,到了第三季度结束的时候,大约会一万亿的国债需要被发出来,而这个规模所抽走的流动性就等同于加息25个基点。纽约投资顾问公司 Penso Advisors就说这是我目前最大的担忧。这件事目前不明显,但非常确定,是一定会发生的,而且速度很快,规模会很大。这种流动性冲击对于股市、债市都有着严重的影响。

根据财政部自己的网站,截止到这个月的17号,财政部的TGA只剩下950亿美元,而年底的目标是补充7000亿,其中六月底就打算一口气提升到5500亿。那这个时候,美联储要怎么办?是接还是不接?接的话,会打破自己缩表的计划,给市场提升流动性,不利于控制通胀。不接的话,如此大量的流动性被抽走,会不会影响本来就脆弱的金融市场?会不会因为流动性减少,导致减少给急需用钱的家庭和企业借贷。这些都不确定。

花旗银行的策略师就说,这次造成的流动性危机估计会更严重。因为现在保留在逆回购机制中的钱更不愿意跑出来,这会间接导致银行的准备金减少。我是非常同意这个阶段需要去风险的。

这里需要给大家科普一下。策略师所说的逆回购机制,是美联储给商业银行设定的一种赚利息的机制。你可以理解为美联储给银行们提供一个活期储蓄账户。如果银行有多余的钱,他们就可以存在美联储的这个活期储蓄账户里,拿上一些利息。而现在,美联储可以提供5%的利率。很多货币基金就是把钱存在美联储的这个逆回购机制中的。现在这个逆回购机制已经吸收了两万亿美元。

花旗的策略师指出,通常,当美国政府发行国债的时候,它的利率一般会比美联储提供的利率高一些,这会吸引一部分钱过去,能够分担一些压力。但那是之前利率环境下,几个基点的区别都值得争取。现在利率这么高,这些资金未必会动。这就意味着,当国债发行的时候,吸收的都是市场上流通的现金,而不再是在美联储储蓄账户中转移过来的钱。这就让市场上的流动性更紧缺,间接导致了银行的压力更大了。

巴克莱银行也表示,美联储可能因此要重新思考它的缩表政策。不然有可能会让银行危机再现。2019年就是因为突然的流动性危机,银行为了借钱,逼得拆借利率突然翻了一倍,迫使美联储注入750亿美元的流动性,并维持了一周。不过,JP摩根则相对冷静一些,强调,最终危机会不会出现还取决于究竟是谁买。

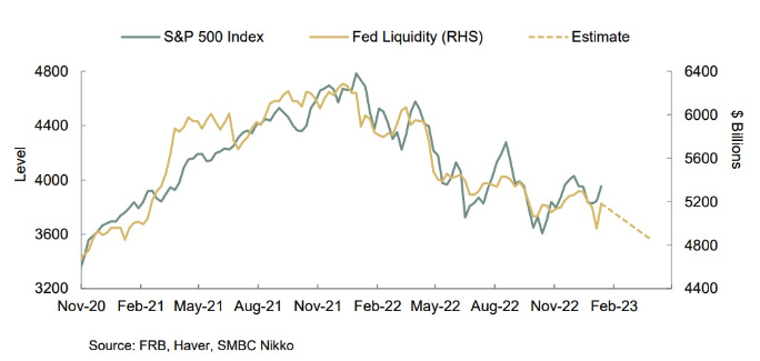

流动性有多重要呢?我们之前就分享过这张图,流动性和美股走势极其接近。图中,绿线是标普500的走势,而黄线是流动性指标,这里面包括了美联储的资产负债表和TGA,在其他不变的情况下,TGA上升,黄线就下降,也就是说这个万亿规模的流动性威胁 .

阿吉认为,既然华尔街还有主流媒体都开始意识到了这个问题,估计影响不会那么严重。财长耶伦也应该会和鲍威尔沟通,尽量弱化这部分的影响,所以那种突发式危机,发生的概率不大,即便真的出现了流动性危机,我也相信美联储还是会紧急救助。不过,被抽走的流动性是实实在在的,来自哪里不重要,重要的是这会进一步加剧信贷收紧的影响,可能会在中短期内带来一定的风险,这值得我们警惕。

为何坏消息不断,市场却保持坚挺?

为什么坏消息不断,但是股市却依然表现坚挺呢。这周,华尔街日报发表了一篇文章解释了这个现象,或许对我们会有不小的启发。华尔街日报引述机构Seven Report Research的创始人Tom。他表示机构和散户其实都在支撑股票,因为预期太一致了,只要坏消息跌不下去,那就引起一波购买,反而推升股价。Tom解释称,市场里有一个概念叫做痛苦交易,Pain trade。这个交易发生在当大多数的市场参与者都笃定一个方向的时候,一个出于意料的转向发生了,结果就导致他们大肆亏钱。那这个时候为了止损,就会做出相反的操作。比如之前都在做空,结果市场上涨,他们就不得不买入平仓,反而进一步推升股价,形成轧空现象。这个概念认为股市里面,更有可能朝着大家预期的反方向走,希望能最大化投资者们的痛苦,或者换句话说,就是割最多的韭菜。

Tom说,在过去一年机构和散户都减持了大量的股票。机构减持了3400多亿,散户减持了300多亿。但美国银行的数据统计只有三分之一的主动型基金跑赢了标普500的大盘股。这个结果就是大部分的机构和投资者都买的太少,表现不好。当这个现象持续,就会有越来越多的人选择放弃,不再和市场对抗追高进去,进一步导致那些没放弃的人和大盘的表现差距越变越大。这最痛苦的点在于,那些你认定一定会发生的坏事,最终没有发生。

彭博的另一篇文章也在佐证这一点。他们这周对70位经济学家做了调查,而这些经济学家们都认为下半年会进入轻度衰退。根据他们的估算,二季度的GDP增长将会只有0.5%,然后三季度会是负的0.5%,四季度会是负的0.4%。在消费上,居民消费会在二季度上涨1%,之后回落到上涨0.2%左右。拖低经济的就会是投资,私营部门的投资未来三个季度都会下滑1%以上,其中三季度会下滑2.7%。投资的预期相较上次调查还悲观了一些。

阿吉认为,衰退已经喊了一年了,而每次提到都说快了,明年,下半年,下个季度,但似乎衰退依然不见踪影。这大概就是为什么这段时间的上涨,如此令人窝火的原因。通过这件事,我有两点感悟分享给大家。第一点就是成为少数是多么困难,需要你在去年年底,面对铺天盖地坏消息,坚定看涨。第二点就是坚定的同时,又要对自己的看法保持一定的灵活度。万一错了,可以及时转向,跟着市场新的逻辑走。这可能也是投资最迷人的地方,需要我们反复的质疑市场,质疑自己。那么借着这个逻辑,可能当市场大家都认为衰退不会来的时候,才是更值得警惕的时间点。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11345.html