日本央行换届在即,而本周他们似乎有意透露风声,告诉市场,持续十年的超宽松货币政策要走向终结了。这可能是一个3万亿美元的巨大威胁。

根据计划,日本央行行长黑田东彦的任期将于4月8号结束,届时植田和男将接任,距离这个日期只有一周多的时间。在任期内,黑田直指实施超宽松的货币政策,十年,总共向市场注入了3.4万亿美元的现金,购买了大量的日本债券。在2016年更是实施了国债收益率控制,简单来说就是通过买国债,把国债收益率压在一个很低的位置,主要控制的是十年期国债的收益率,因为它是金融市场里面一个重要的指标,股票估值和长期借贷都会参考这个收益率。日本的经济长期处于停滞状态,老龄化严重,消费低迷,于是央行就希望通过这样激进的手段,鼓励借贷,刺激经济,但是收效甚微。

相反,超低的利率,在这段期间,反而加剧了日本投资者出逃。根据央行的数据,日本本土的基金在十年内卖出了206万亿日元的国债,相当于近2万亿美元的资金,然后拿着这些资金前往海外寻求更高的回报。现在这些资产的规模,已经相当于日本GDP的三分之二。

在换届之际,日本央行副行长内田真一今天就表示,如果经济和物价状况证明,逐步取消刺激措施是合理的,那么央行调整YCC政策将“毫无疑问”成为一种选择。YCC政策就是日本央行控制国债收益率的政策。日本央行现在讲长期国债利率控制在0.5%以下,这根红线是决不能突破的。但是内田真一却表示,一旦通胀持续达到目标的前景增强,日本央行可能会考虑各种手段或政策措施。这就让人不免揣测,副行长在这个时候说这样的话,是不是在给市场打预防针,宣告换届之后,他们要逐渐转鹰了呢?

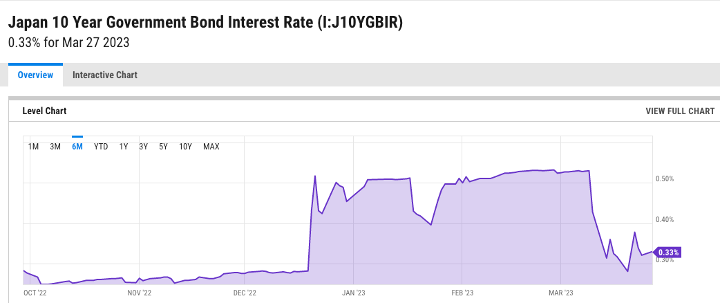

此前,日本央行就已经释放出了不少消息,表明它们的政策会调整。我们去年12月份的时候,有好几期视频都分析了日本央行的情况。当时就有消息透露,明年,日本央行就可能要开始讨论怎样结束对于国债收益率的控制,而大多数内部的人是支持这样的转变的。没过多久,日本央行就放松了收益率曲线的控制,从0.25%放宽到0.5%。这一度引起了市场的动荡。好在美国的银行危机好像解救了日本的困局。从图中可以看出,自从放宽以后,市场基本上一直在顶着日本央行0.5%的红线,逼它继续购债,直到硅谷银行爆发,市场对于美联储的加息预期降低,才开始回落。

这里可能需要跟大家稍微科普一下。简单来说,这一年以来,各国央行都在加息,但日本央行的利率却一直没变。这就导致日本和其他国家的息差变大,更多的资金会逃离日本,寻求高回报。投资者们笃定,日本央行难以维持这么大息差,一定会转向的,所以投资者为了投机央行转向,就一直在大幅度的抛售日本国债,拉高收益率。对此,为了维持收益率的控制,日本央行就得一直买。但银行危机爆发以后,市场对于美联储的加息预期也就变了,息差持续扩大的压力也就小了,反而减轻了日本央行的压力,让国债收益率也出现了回落。

但是,过去一整年,日本的海外投资者并不好过。东京投资机构Takei就说,去年突然升高的收益率,让他们不得不止损。很多投资者已经不想碰海外债券了。而随着日本央行转鹰的预期,这些投资者认为回国也有一定的机会。而实际上,早在去年,回流已经开始了。日本投资者去年卖出了创纪录数量的海外债券,全球最大公开交易对冲基金Man Group就指出,对他们来说,把钱带回家,不用承担利率风险,是个合理的选择。贝莱德投资研究主管也说,日本政策的改变,是一股没有被重视的力量”

根据彭博的数据,日本投资者除了是美国国债最大的外国持有者之外,还拥有10%的澳大利亚国债,7%的巴西债务。从欧洲发电站,再到美国境内的高风险贷款,日本投资者无处不在。他们的触角也延伸到了股市,自2013年4月以来,日本投资者已在全球股市上投入54.1万亿日元。他们持有的股票相当于美国、荷兰、新加坡和英国股市的1%到2%。任何日本央行的调整,都可能会导致大量的资产被抛售,资金回流。一份调查显示,有41%的观察员认为,日本央行会在6月开始紧缩,和上个月相比高了15%。Pimco的全球经济顾问与黑田认识多年,他表示,市场预计植田上台不久就会取消对收益率曲线的控制。他是个学术派,应该会追求把政策正常化,之后转向缩表等方向。日本央行会在四月27至28举行例会,届时将会是新行长的首秀。

阿吉回看了一下之前的分析,当时衰退的预期甚嚣尘上,所以我认为随着经济下行,这会有助于减轻日本政策转向的压力。而到了现在,尽管经历了这么多的变化,但是这个观点依然成立。衰退的风险确实在增加,日本央行也确实在美国银行危机的帮助下松了一口气。但不同的是,现在的金融市场更加脆弱。我并不担心日本资金回流的抛售潮,毕竟万亿级别的体量并不会一下子全回日本,我更担心的是这些政策调整会怎么影响整个市场的流动性和成本。日本央行一直以来,都在给全球提供大量的廉价资金,很多的杠杆交易就是利用了这一点,那么,日本的变化会不会引起新一轮的流动性危机呢?这值得我们投资者持续关注。

千亿资金融入货币市场基金,为何会加速美国经济衰退?

最近货币市场基金可是一个大热的话题,货币市场基金是一种投资超短期债券的基金,他的流动性好,安全,而且比起定存来讲有很高的利息,投资者还可以随时取出。在现在银行危机的大背景下,他也成为了很多投资者和普通人寻求安全和高回报的港湾。这种热情也让它的规模,飙涨至5万亿美元。可是凡事都有个度,今天彭博的一篇文章就率先表达了担忧,说这样的情况加剧了衰退的风险。

巴克莱的市场策略师就告诉自己的客户,‘储户们已经发现了!’,发现什么了呢?他们意识到了货币市场基金和银行账户之间的巨大息差。也就是钱存到货币市场基金能拿比存定存更高的利息。随着美联储加息,现在当前大部分这些基金的年化回报率都在4%以上,而绝大部分银行账户只有可怜的零点几。这就导致越来越多的人选择把银行里的一些闲钱放进货币市场基金里面。巴克莱的市场策略师预计,在未来一段时间,还会有上千亿美元流入这些基金。那么银行这边就就会越来越难受,因为存款的竞争变得更加激烈。

这里还需要稍微区分一下,因为我看到上次评论区有不少观众混淆。货币市场基金MMF和Money Market Account,MMA,这两个是不同的。货币市场基金MMF就是一个基金,回报率会更高一些,你也不会有支票或者银行卡,而最重要的是,它没有被存款保护,因为它不算存款而是投资。相反,MMA是一种高回报的储蓄账户,有存款保护,银行卡等,但是有取款次数上限,回报也会相对低一些。

现在货币市场基金的规模已经超过了5万亿美元,其中过去两周有超过2300亿资金流入,这部分主要是受到银行危机的影响。而5万亿当中,有超过2万亿的资金存放在美联储的逆回购工具当中。这个逆回购机制听起来很复杂,但实际上就是银行与银行之间的一种短期借贷,通常是隔夜。当一方有多余现金,又想赚取一些利息的时候,它可以把钱借给另一方,以购买债券的方式,然后第二天再把债券卖还给它,中间赚取利息。这就是逆回购。而在这里,就是这些货币市场基金,收到了大量的资金,于是把钱借给美联储,赚取利息,那借给美联储一定是最安全的,它不会违约,而且当前隔夜逆回购给的利率已经来到了4.8%,比短期国债的利率都高,非常吸引人。

彭博就表示,银行需要钱才能够借贷,但是现在经济体内被用来借贷的资金越来越少了。上面的这个体量就等同于有2万亿的资金已经从银行体系里面抽走了,毕竟你放在美联储那里,所以并不会被用来借贷。一位前银行高管就说,本质上这是银行一个两难的选择。提高存款利息可以吸引存款,但是会增加成本,导致利润率下降,甚至亏损。不提高,那么就有存款流失的风险,只要美联储继续保持这么高的利率,就会有越来越多的人涌入货币市场基金。而且,如果你再想一层,银行现在已经非常害怕风险了,就算收到钱,他们或许自己也会去参与逆回购,买短期国债,货币市场基金。这些钱根本流不到经济体里面。

在危机发生之前,美国的银行们已经开始收紧信贷了,现在条件肯定会难,再加上各大市场参与者都涌入货币市场基金,这显然会进一步收紧信贷,加剧衰退的发生。一些人就写信劝美联储调整现在的逆回购工具,要么降低利率,要么限制规模。Bank Policy Institute 一个银行政策研究机构,就是其中一员。CreditSights的策略师就说,经过这段时间,银行们都要重新思考存款有多大的粘性,特别是在现在数字化的时代,钱的流动变得异常容易。如果银行们过度谨慎了,那么未来的衰退可能会比想象中的要严重。

美投君认为,现在的利差这么大,确实是一个令人担忧的现象。短期还可以,维持时间一旦过长,就会对银行的存款流失带来压力,从而影响到银行的资本充足率。最终导致银行收紧信贷。收紧信贷其实是美联储希望看到的。因为这有助于抑制通胀,但是过度了显然会引发衰退,所以只要资金持续的流入货币市场基金,影响银行借贷,那么衰退的概率就会越来越大。这是一个值得我们投资者警惕的现象。另外,从一个长期的角度,我看到的是美国金融系统对于美联储的愈发依赖。这其实对于整个金融市场机制是不好的,当市场机制逐渐失灵,整个国家的经济也会受到重大的影响。

跌了一整年了,市场估值和情绪到底如何?

根据CurrentMarketValuation的数据,截止到上周五,整个市场的估值高于平均水平,但还算处于在一个合理区间。这个判断是网站用了不同的指标综合成。我们下面就来看其中的几个。

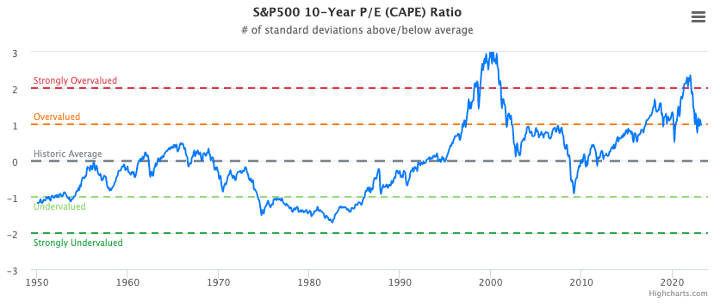

从市盈率来看,市场属于高估。网站用了十年的平均市盈率和长期平均市盈率作对比,这里面还有一些周期性的调整。过去十年的平均市盈率为28,而长期的平均水平在20左右,高了39%。图中的线代表的是离标准有几个标准差Standard Deviation。这是个统计学概念,简单来说就是离得越远,越不正常,代表市场的一个极端情况。一般一个指标,在一个标准差之内浮动都属于比较正常的。

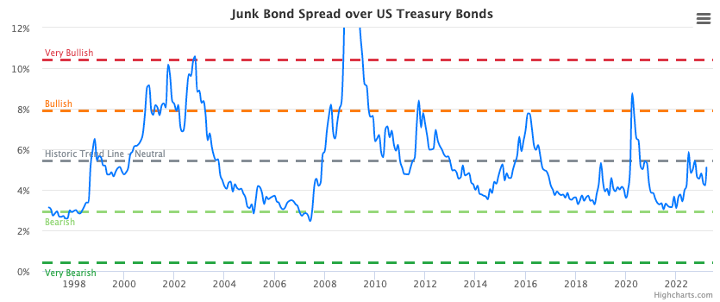

从债券息差来看,市场情绪处于中性。图中描述的是垃圾债和美国国债的息差。现在美国垃圾债的利率比国债高了5.1%,而历史水平是5.43%,差距不大。我们都知道美国国债基本上是无风险的,所以如果债券息差很大,说明投资者需要很高的回报率才愿意承担更多风险,代表情绪悲观,对于未来不看好,反过来如果息差很小,就说明就算没有很多额外回报,投资者也愿意承受风险,情绪乐观。

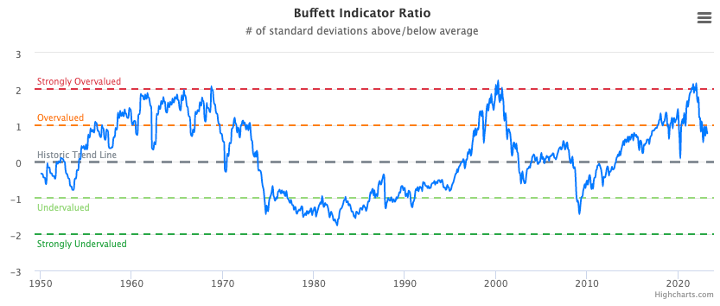

最后再看看巴菲特喜欢的指标,股市的市值比上GDP。这个指标也被称之为巴菲特指标。截止到上周五,整个美国的股票市值为42.25万亿美元,而GDP的预估是在26.35万亿美元,所以两者的比为160%。而历史上,这个比例大约是129%,大约还是在一个标准差之内的。

看完这些指标,阿吉最大的感受就在于,尽管我们过去一年经历了很大程度的下跌,但是现在看来,市场的整体估值不能算是便宜。从整体的估值趋势来看,除了几次重大的经济危机以外,影响股市估值最大的因素应该就是利率水平了。能看出估值曲线和利率曲线呈现一个明显的反比关系。从这个角度来看,如果我们把视野拉长。如果利率还能够回到20年之前2%的水平,那么现在的估值就还算合理。但如果低利率时代一去不复返的话,我们可能要期待估值进一步的调整了。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11046.html