道琼斯工业指数悄然焕新:这四只成分股值得关注

道琼斯工业平均指数常被视为增长缓慢、偏重价值的传统型指数。然而,近五年来,随着Nvidia(NASDAQ: NVDA)、Amazon和Salesforce的加入,道指实现了现代化转型。

目前,道指囊括30家行业领先的企业,涵盖工业、科技与金融等核心板块。伴随经济增长与资本开支的提升,这些板块正在带动大盘创新高。

尽管不少道指成分股已创出52周新高,但其中四只股票格外值得关注,它们分别是:Nvidia、Microsoft(NASDAQ: MSFT)、Honeywell International(NASDAQ: HON)以及American Express(NYSE: AXP)。以下是它们为何值得在七月重点关注的原因:

Nvidia:顺着“AI投资线索”布局未来成长

过去三个月,Nvidia股价上涨48.7%,不但弥补了因关税引发的回调,还一路突破市值4万亿美元大关,创下历史新高。对于许多投资者而言,Nvidia的暴涨可能令人担忧其估值是否“透支”未来。但与其过度聚焦股价走势,不如追踪人工智能(AI)领域的投资热潮。

Nvidia之所以能迅速从4月低点反弹,一个重要原因在于Microsoft与Meta Platforms等大型科技企业的财报——这些财报展现了即便面临潜在经济衰退,企业仍坚定投入AI领域。

只要客户持续踊跃采购Nvidia的AI芯片与解决方案,该公司便有望持续实现盈利增长,从而支撑当前估值。虽然从过去盈利来看,Nvidia估值偏高,但若能维持高速成长与高利润率,目前的定价依然合理。

Nvidia将于8月27日公布2026财年第二季度财报。分析师一致预期其2026财年每股收益(EPS)为4.29美元,2027财年EPS为5.76美元。以当前股价计算,对应的预期市盈率分别为38.4倍与28.6倍。

换言之,即使股价未来两年持平,只要业绩如预期实现,Nvidia估值便会逐步趋于合理。对于具有长期投资视野的投资者而言,这是一个不错的买入设定。

当然,Nvidia的盈利也可能受到多种因素扰动,如关税政策、经济放缓、主要客户支出下滑或竞争压力等。但即便处于历史高位,对于风险承受能力强且耐心的投资者而言,Nvidia仍然是一只值得长期持有的成长股。

Microsoft:稳健增长的AI全能王者

Microsoft的处境与Nvidia类似,其市值亦接近4万亿美元,并在年初至今的表现中大幅领先标普500指数。但Microsoft基本面稳固,足以支撑其作为长期“买入并持有”的优质标的。

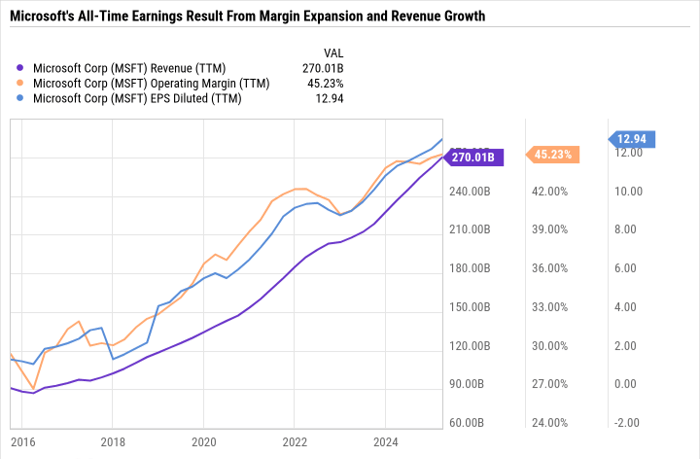

截至目前,Microsoft的过去12个月营业利润率高达45.2%,显著高于其历史平均水平。下图展示了营收增长与利润率扩张相辅相成所带来的强劲盈利表现:

Microsoft之所以能实现快速营收与利润增长,很大程度上归功于其成功将AI整合进各项业务,从Azure云计算平台到面向消费者与企业的应用软件全面覆盖。

尽管Microsoft营收增速不及Nvidia,但其高质量的盈利表现使得投资者愿意为其支付溢价。此外,Microsoft持续提升分红,并回购足够股份以抵消员工股权激励稀释,对股东友好。

尽管股价近期已有显著涨幅,但对于有耐心的投资者而言,Microsoft依然值得持有,其未来仍具成长潜力,有望逐步“长进”当前估值水平。

Honeywell:工业巨头借AI破局转型

Honeywell的股价此前多年表现平平,但近期强势突破历史高点,背后主要有两大推动力。

第一,Honeywell计划在2026年下半年前拆分为三家独立公司。这一策略意在提升业务专注度与创新力,进而带动盈利增长。过去十年间,Honeywell未能有效把握如工业物联网(IIoT)等重大趋势,导致盈利增长乏力。未来分拆后的三大业务板块——特种化学与材料、航空航天及自动化——有望释放更大股东价值。

第二,AI对工业领域的潜在影响正受到市场高度关注。尽管科技与成长股反弹备受瞩目,工业板块年初至今已上涨14%,表现领先全市场。AI不仅可提升工业运营效率,还能通过为数据中心提供基础设施带来新增需求,从而驱动利润率提升。

Honeywell正是具备将AI深度融入运营并借此提效的典范。同时,它也可能通过产品创新引领“工业AI”新浪潮。

Honeywell的AI平台Honeywell Forge正推动公司迈向智能制造新时代。该平台自2019年6月推出,基于物联网数据,帮助客户优化物理资产管理、网络安全与供应链运行。随着工业企业日益拥抱AI,Honeywell也将从中获益。

目前,Honeywell的市盈率为27.1倍,处于合理水平;股息收益率为1.9%,且已连续14年上调派息,具备长期投资吸引力。

American Express:逆势增长的高端金融服务商

American Express股价在过去两年中上涨83%,其商业模式在当前宏观环境下依然表现强劲。

公司服务的核心客户群为高净值人群,其信用卡年费较高,但提供优厚的权益,且向商户收取的手续费通常高于Visa与Mastercard。虽然公司在卡会员奖励上的支出较高,但这一策略促使客户将更多消费集中于AmEx体系,从而增强了盈利能力。

不同于Visa与Mastercard依赖银行发行卡片,American Express既是支付处理商,又是发卡行。这种模式虽风险更高,但若能有效控制授信风险,潜在回报也更高。

AmEx正是又一个高利润、高增长的代表性企业,即便在高位,也值得关注。

总结:

这些道琼斯成分股展示了美股当前的结构性优势:科技龙头借AI再创新高,传统工业企业通过重组与技术革新焕发新生,高端消费金融巨头则在稳健中实现跨周期成长。对于长期投资者而言,七月正是审视这些核心资产并择优布局的良机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14505.html