AI投资不惧关税风波?这两只美股或是未来三到五年的赢家

在人工智能(AI)领域投资,难免会受到关税政策的影响,尤其是针对进口至美国的零部件。如果相关组件被加征关税,可能会对AI产业链中的部分企业带来成本压力。此外,整体消费需求的波动,也可能对AI相关项目的现金流造成间接冲击。

尽管如此,仍有一些优质股票具有坚实的基本面,能在关税或经济不确定性中表现稳健。从长线角度来看,这些企业具备抵御周期波动的能力,是适合三至五年持有的理想投资标的。

Meta Platforms:广告现金流支撑AI野心

Meta Platforms(NASDAQ:META)本质上是一家广告科技公司,其98%的营收来自旗下社交平台如Facebook与Instagram上的广告业务。公司利用强劲的自由现金流,大举投资于AI领域,进一步推动广告技术革新及新产品研发。

尽管关税可能会在短期内对Meta的广告主带来一定经济压力,从而影响广告收入,但这种冲击预计只是初步性的波动。从中长期看,Meta的核心广告业务仍具稳健基础,足以支撑其应对外部环境变化。

更值得关注的是,Meta在AI领域的前沿布局正不断取得进展。其中之一是其正在研发的AI智能眼镜产品,若能获得市场成功,有望成为Meta投资逻辑中新的核心组成部分。

即便AI硬件进展未达预期,Meta目前的估值水平依然具有吸引力。虽然股价较市场低点时已有所反弹,但相较过去一年波动区间,当前估值仍位于低位区间,具备长期投资价值。

总体来看,Meta是一家基本面坚实、AI布局领先、估值合理的公司,不论关税走向如何,当前都是值得入手的长期持仓标的。

Nvidia:国产化芯片布局降低政策风险

Nvidia(NASDAQ:NVDA)出现在这个名单上,可能会让一些投资者感到意外。毕竟,英伟达公司目前的芯片多数仍需依赖海外制造。但Nvidia近期宣布,其下一代Blackwell GPU将于2026年前实现完全美国本土化生产。

这些GPU的制造流程将包括:在台积电位于亚利桑那州的工厂生产晶圆,再在位于德州的富士康与纬创工厂进行组装。由于生产流程完全在美国境内完成,预计将不再受到进口关税的制约。

未来几年,Nvidia的GPU仍将处于高度市场需求中。当前,全球AI巨头正加速建设其数据中心基础设施。同时,早期采购用于训练AI模型的GPU也将逐步老化、报废,从而带来新一轮设备更换需求。

第三方数据显示,2024年全球数据中心资本支出约为4000亿美元,预计到2028年将增长至1万亿美元。如此巨量的资本投入,将为Nvidia提供持续增长动力。

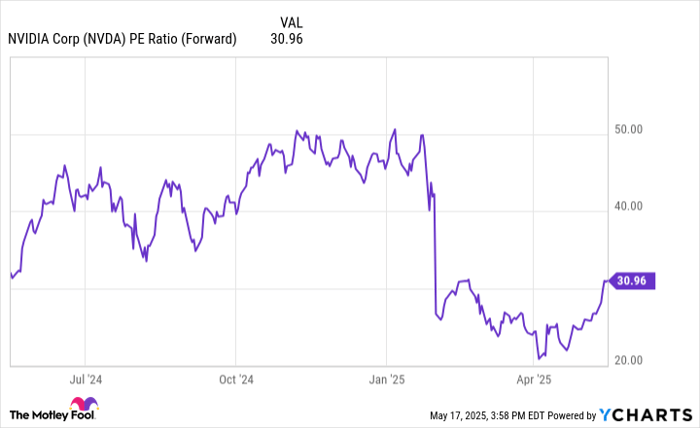

虽然Nvidia股价已从低点强劲反弹,但英伟达当前价格仍低于2024年大部分时间的平均水平。目前其远期市盈率为31倍,虽不便宜,但考虑到未来增长前景,依旧具备中长期投资吸引力。

总结:避开短期波动,锁定长期价值

无论贸易政策或全球经济如何波动,像Meta和Nvidia这样的企业,凭借其在AI领域的领先地位与持续的现金流优势,均具备跨周期增长能力。

对投资者而言,在市场情绪尚未完全回暖之时提前布局,并以三到五年为持有周期,或许才是获取AI长期红利的关键策略。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13694.html