伯克希尔·哈撒韦公司(NYSE: BRK.A)(NYSE: BRK.B)在过去60年里持续跑赢标普500指数(SNPINDEX: ^GSPC),这在一定程度上归功于其在长期持股上的明智投资决策,比如美国运通 、可口可乐——以及近年来的苹果公司。但如今,伯克希尔在公开市场的股票持仓可能不再是其成功的核心驱动力。

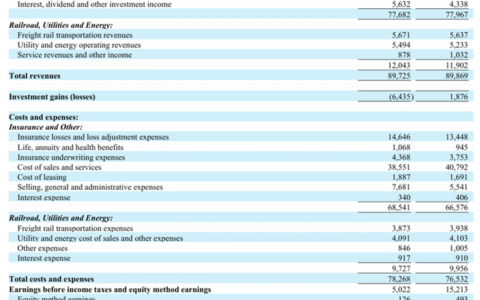

5月3日,伯克希尔发布了其第一季度财报,报告显示其现金、现金等价物以及美国国债投资创下新高,总额达到3423.9亿美元。截至5月2日,伯克希尔的公开股票投资组合价值为2774.1亿美元,约占其1.16万亿美元市值的四分之一。伯克希尔剩余的价值则来自于其全资控股的子公司。

伯克希尔拥有众多有价值的全资企业,从BNSF铁路公司到公用事业巨头伯克希尔能源(Berkshire Hathaway Energy)。但最重要的板块,莫过于其财产与意外伤害保险(P&C)业务。在周六举行的年度股东大会上,投资者对P&C业务的未来提出了许多问题:从私募股权大举进入行业对业务的冲击,到自动驾驶时代保险业格局的变化。

那么,P&C保险业务潜在的变化是否足以动摇伯克希尔·哈撒韦的投资逻辑?以下是沃伦·巴菲特与负责保险业务的副董事长Ajit Jain在大会上所传达的核心观点。

格局正在改变

在2024年第一季度,伯克希尔的保险承保及保险投资业务合计为公司贡献了42.3亿美元,占其运营利润的43.9%,比重惊人。

随着保险业务的壮大,该板块在伯克希尔年度大会上的讨论热度也水涨船高。而这也理所当然,毕竟它对公司运营利润的影响越来越大。

伯克希尔始终将重心放在财产与意外伤害保险领域,主动远离目前已被私募股权主导的人寿保险业务。在大会上,巴菲特与Jain表示,私募机构在这一领域确实可以赚很多钱,但由于杠杆率高及信用风险大,从风险管理角度来看,这类业务已不再吸引伯克希尔。

另一个保险业的变化,是自动驾驶汽车的兴起。一位与会者提问,自动驾驶是否会改变保险业务的承保标准。对此,巴菲特回应称:“我们对所有想法的变化都保持开放态度”,他欢迎汽车保险行业的变革。他还提到,在1950年代,通过GEICO购买一份年度汽车保险可能只需40美元,而今天,2000美元的年保费也不足为奇。尽管保费上涨了约50倍,巴菲特指出,事故率却下降了80%以上。因此,即使自动驾驶技术进一步降低事故率,也未必会动摇保险业务的投资价值。

Jain补充道,完全自动驾驶的实现,将使汽车保险从以驾驶员人为错误为主的风险,转向关注汽车制造商在自动驾驶功能上的产品责任失误。也就是说,未来的保险可能更像是产品责任险。对此,巴菲特再次表达对保险业务的信心,他表示:“我们在保险领域拥有竞争对手无法复制的独特优势。”

值得注意的是,美国距离实现全面自动驾驶还有很长的路要走。随着自动驾驶车辆在车队中的占比上升,与人工驾驶车辆的“交汇点”也越来越多,这可能使保险业务变得更具盈利潜力——无论是由自动驾驶车主承担的保单,还是由汽车制造商在售车时附带保险作为增值服务。

例如,特斯拉(NASDAQ: TSLA)已经通过其“Tesla实时保险”进入该领域,该服务根据安全评分提供保费折扣,且若“完全自动驾驶”功能的使用率超过50%,用户可获得更优费率。但真正为全自动驾驶车辆提供保险,仍是另一回事。

聚焦长期视角

自动驾驶的广泛应用将可能颠覆P&C保险业务格局,但这将是整个行业共同面对的挑战,而不仅仅是伯克希尔需要应对的变化。尽管如此,保险业务已成为伯克希尔·哈撒韦投资逻辑中的关键一环,因此,投资者或许需要持续关注技术进步如何影响承保标准及公司运营利润。

评估伯克希尔时(如同分析任何公司一样),关键在于关注它几年后的发展,而不是过度关注季度或年度的波动。正如巴菲特在周六股东大会上所言:“我们从不根据某项业务对季度或年度利润的影响来做决策。”

坚持这一理念,或将使伯克希尔在自动驾驶变革中占据先机。其长期主义的思维,甚至可能帮助公司在保险行业中持续扩张市场份额,尤其是在其他竞争者更关注短期盈利而非构建持久业务的背景下。

文章作者:Daniel Foelber@Motley Fool

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13378.html