华尔街或低估这家AI芯片黑马:Marvell Technology的长期增长逻辑全解析

成长股(Growth Stocks) 一直是投资者追求超越市场回报的核心标的。这类公司具备高速增长的潜力,能够在营收与利润上显著跑赢大盘,从而带来巨额资本收益。

本文将聚焦一家在AI芯片赛道上快速崛起的成长股——Marvell Technology(NASDAQ: MRVL)。截至2025年,Marvell股价累计下跌逾17%,目前每股价格低于100美元。但这反而为投资者提供了一个以低估值布局高成长的机会。

如果你手中有闲置资金,买入迈威尔科技公司(美满电子科技)或许是一个明智之举。以下是原因所在。

Marvell Technology:高速成长,数据中心业务成最大引擎

尽管Marvell今年股价表现不佳,但其业务增长速度惊人。截至2026财年上半年,迈威尔科技(美满电子科技)公司营收同比大增60%,经调整后的每股收益也上涨约1.4倍至1.29美元。

推动这一强劲增长的核心动力,来自其数据中心业务,该板块占Marvell总营收的约四分之三。

在人工智能(AI)需求爆发的推动下,Marvell的数据中心芯片需求持续升温。公司专注设计专用集成电路(ASIC),这些芯片正逐渐成为AI数据中心的核心,因为它们相较于图形处理器(GPU)具有显著性能与能效优势。

ASIC属于为特定任务而优化的定制芯片,其运算效率更高、功耗更低,因此被越来越多的云计算服务商采用。市场研究机构TrendForce预测,到明年云端服务提供商部署的定制AI处理器将超过GPU。

具体而言,大型云厂商(Hyperscalers)自研或外包的ASIC部署量预计将增长45%,而GPU的部署增幅仅约16%。这也解释了为何Marvell在定制AI芯片业务上实现了爆发式增长。

与巨头深度合作,锁定AI芯片市场长期红利

据报道,Marvell已为Microsoft与Amazon设计定制AI处理器,这直接推动了其数据中心业务的飞速扩张。更重要的是,Marvell的市场机会正在迅速扩大。

目前,迈威尔科技(美满电子科技)公司正为美国前四大超大规模云厂商(Hyperscalers)及部分新兴厂商开发多达18款定制芯片。

展望未来,Marvell已识别出超过50个AI芯片项目机会,涉及10多家客户。公司估计,这些项目有望在未来为其带来高达750亿美元的潜在终身营收。要知道,Marvell过去12个月的营收仅为72亿美元,这一市场潜力无疑极具吸引力。

在2025年8月的财报电话会上,CEO Matt Murphy 进一步确认,公司正在将这些潜在机会逐步转化为实际订单:

“自六月以来,我们团队已赢得更多新项目,这些新增‘插槽(socket)’的生命周期营收潜力达到数十亿美元。目前我们仍在与多家客户就高级芯片架构展开深入讨论。”

换句话说,Marvell正从潜力走向兑现,其AI定制芯片业务有望持续驱动未来增长,甚至超越华尔街当前的预期。

长期赢家的逻辑:增长+低估值的双重优势

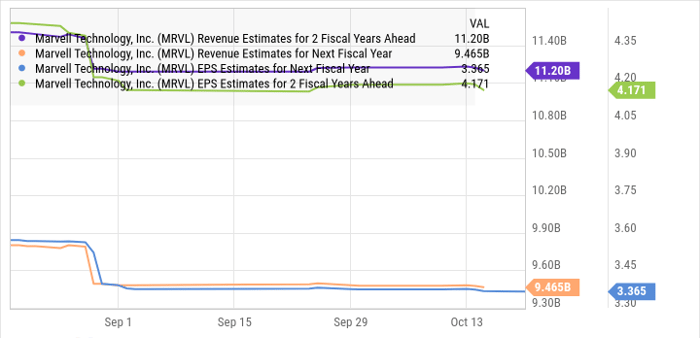

根据市场共识预期,Marvell有望在2026财年实现营收同比增长41%至81亿美元,每股收益(EPS)预计将飙升78%至2.80美元,显著高于S&P 500成份股平均约10%的增速。

虽然分析师普遍预计2027-2028年增长将趋缓,但这一预测可能低估了Marvell在AI定制芯片市场的潜在份额扩张。凭借与多家科技巨头的深度合作,以及不断扩大的客户管道,公司完全有能力继续超越预期。

在估值层面,Marvell目前市盈率约为22倍,低于S&P 500平均26倍的水平。考虑到其远高于大盘的成长性,这一估值实际上具有显著吸引力。随着业绩兑现和市场信心恢复,Marvell的估值有望进一步提升。

结语:开启AI芯片财富布局

综上所述,Marvell Technology 兼具高速增长、巨量潜力与合理估值,是当前市场中罕见的高性价比成长股。

在AI浪潮持续席卷全球、云计算基础设施不断升级的背景下,Marvell正站在定制AI芯片革命的前沿。如果你正寻找一只具备长期爆发力、且当下价格合理的半导体股票,那么买入迈威尔科技公司(美满电子科技),或许正是抓住AI未来红利的最佳起点。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14870.html