5月6日周六,从美国中部时间上午9点15分(北京时间晚10点15分)开始,今年8月30日将满93岁的巴菲特和老搭档、已经99岁的芒格出席伯克希尔哈撒韦年度股东大会的问答环节。

华尔街见闻总结的要点如下:

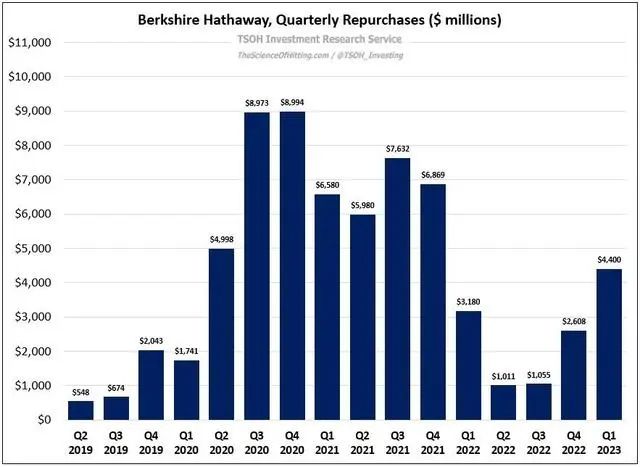

财报显示,伯克希尔的现金储备从去年四季度的1280美元增加逾20亿美元至1306亿美元,突破1300美元大关,创2021年底以来最高。公司还回购了44亿美元股票,显著高于去年底的28亿美元,并创2021年第一季度以来的最大回购金额,伯克希尔旗下公司回购了29亿美元股票。

财报显示,伯克希尔的现金储备从去年四季度的1280美元增加逾20亿美元至1306亿美元,突破1300美元大关,创2021年底以来最高。公司还回购了44亿美元股票,显著高于去年底的28亿美元,并创2021年第一季度以来的最大回购金额,伯克希尔旗下公司回购了29亿美元股票。 9:37 如果硅谷银行里超过25万美元存款保险上限的存款没有得到保障,对美国经济影响几何?

9:37 如果硅谷银行里超过25万美元存款保险上限的存款没有得到保障,对美国经济影响几何?本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11235.html