进入2019年之际,不少机构都对明年的美股投资机会进行了展望。知名股票研究机构Needham周三在一份研究报告中,将流媒体聚合平台Roku Inc (NASDAQ:ROKU)列为其2019年的首选股票,推动其股价大涨11.7%。

在10月市场暴跌之前,Roku一直被视作是流媒体巨头、高增长股票奈飞公司 (NASDAQ:NFLX)的替代者,这推动其股价一度上涨近48%。之后受市场环境低迷、Q3部分业绩指标不及预期影响,Roku股价从52周高位77.57美元下滑,截至周三已跌去了超过60%。现在是该股票逢低买入的机会吗?

Roku最早是以销售高端媒体播放器起家,不过近年来已将重心转向了Roku平台业务,包括广告、观众拓展、内容分发和许可授权。

英为财情此前指出,与内容制造者奈飞、Hulu、HBO等平台不同,Roku是内容分销商,即消费者、内容生产者和广告商的中间人。一方面,Roku通过扩展活跃用户,吸引广告客户和代理商;同时它能为内容生产商提供相关的工具来开拓观众群体;除此之外,如果内容生产者希望在Roku平台上发布内容,双方便可以达成分销协议。

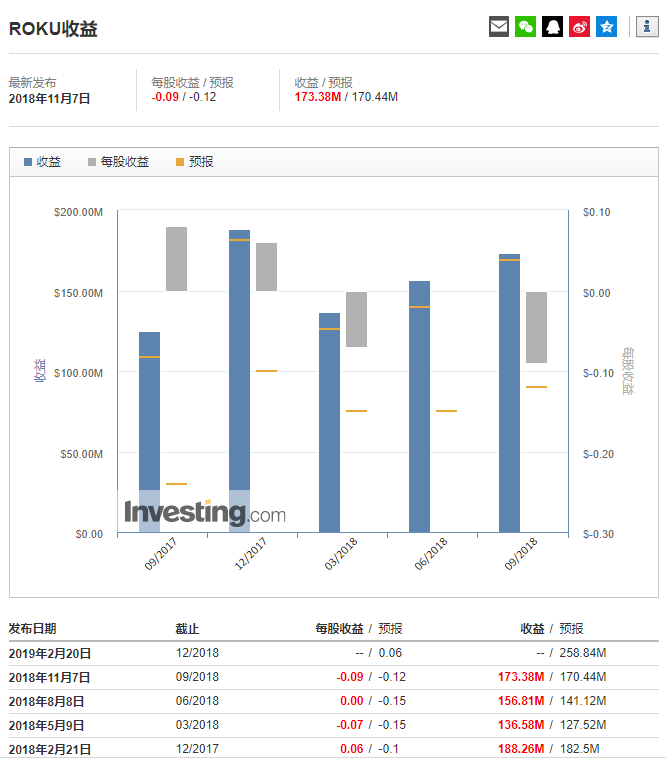

在11月初公布的三季度财报中,Roku的平台收入同比增长74%至1.001亿美元,硬件收入同比增长9%至7330万美元。此外,该季度Roku报告其活跃账户数同比增长了43%至2380万,整体在线使用时长同比增长63%至62亿小时。

Needham分析师劳拉·马丁称,“在线使用时长与收入高度相关,Roku现在拥有每日每家庭长达3小时的观看时长。”她指出,有大约10%的18至34岁美国电视观众现在使用Roku,而Roku的用户中有1000万名观众没有订阅有线电视服务,这意味着广告商只能通过购买Roku的广告位来接触到这些用户。

Roku管理层表示,三季度其视频广告销售额增长了一倍以上,而且几个季度以来一直保持强劲。在今年8月份,Roku宣布推出了Roku Channel的网络版本,Roku Channel是一个以广告支持的内容聚合免费频道。

该股在11月大跌的原因之一是每位用户平均收入为17.34美元,不及预期的17.44美元。而Needham分析师认为,该指标稍微疲软主要是因为Roku Channel增长的影响。

在Roku Channel出现之前,该平台以更低的价格销售广告,但由此得到的全部收入都归Roku所有;而推出了Roku Channel之后,Roku拥有了更多的广告资源、同时也收取了更多的费用,但所获收入需要与内容所有者分享。这意味着整体收入和EBITDA会增加,但平均每位用户收入增长相应会降低。

整体来看,Roku的广告业务仍然处于一个健康增长的态势。EMarketer预计,2018年Roku的广告收入将达到2.93亿美元。

在11月份,外媒报道Roku正与媒体公司进行谈判,目的是令他们的内容能够直接呈现在Roku Channel的app上(而无需在不同的app之间切换),从而让内容得到更多的受众;作为交换,Roku将在节目中插入广告,并获取较大份额的广告收入。如果协议达成,这将意味着更多的广告资源和更高的广告收入。

上周,KeyBanc分析师也建议买入Roku股票,表示渠道检查显示出四季度的强劲增长势头,并称近期的下跌已令Roku股票从较同行的溢价转为折价。

不过,投资者近期可能还需要观望中美贸易谈判的进展,来判定该股的后续走势。因为中美贸易局势可能会影响中国会有多少电视机出口至美国,而Roku的业务之一是将其应用植入在这些智能电视之中。事实上,这也是促使Needham此前将Roku的目标股价从85美元大幅下调至45美元的原因。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/5016.html