本周,我们推荐一个新的资本配置策略,它应该在2020年第一季度末完成,具体策略如下:

1、只在市场下跌的时候购买被严重低估的蓝筹股

2、每周储备现金,等待回调/调整/熊市

3、在一次回调期间(二战后平均每六个月一次),分阶段部署50%的现金

4、如果回调变成调整,则分阶段配置剩余现金的50%

5、如果调整变成了非衰退的熊市(我们现在可能面临的情况),就用剩下的50%

这种方法可以确保你能够连续几年避免囤积现金(因为5-9.9%的回调是经常发生的),但也要避免像现在这样,被迫坐着观望10年来(或某些情况下)最好的便宜货从身边溜走。

我们使用的是布鲁克菲尔德资产管理公司(Brookfield Asset Management, BAM)使用的经估值调整后的总回报模型,它们在实现12-15%的CAGR总回报方面有着良好的记录。

这个新系列的名字叫“你今天能买到的最好的股息股票。”我们的目标是通过收益率、长期现金流/股息增长和估值回归公允价值的组合,突出能够(在未来十年)实际实现13%以上长期总回报的股票。这些观察名单上的每一只股票都是我们认为晚上睡得好的股票,或者天鹅股票。

该投资组合设有单个行业内含公司数量的上限(25%),以最大限度地降低这样的可能性:无论多么划算的交易,我们都不会过于专注于一个行业。过于专注很有可能受到整个行业的毁灭性打击,损害投资组合的长期收益或回报。

关于这个投资组合的具体投资规则有:

1、每个月,买入500美元(四舍五入至最近的整股)的现有投资组合头寸,这些头寸仍在买入名单上(仍被严重低估)

2、每周,购买价值500美元的新上市股票(股票有涨有跌)

3、红利再投资

4、只有当理论被打破,或者某只股票被高估了25%(然后卖出一半)或高估了50%(全部卖出),并且资本被重新投资于新的建议时,股票才会被卖出

需要强调的是,目前这纯粹是一个跟踪(纸面上的)投资组合。直到2020年的第一次回调,才适合把真正的钱投进去,那时你应该已经消除了实际投资组合中的所有风险(保证金为零,现金开始堆积)。本文的目的是展示这种方法的力量,我们从《投资质量趋势》(Investment Quality Trends)中改编了这种方法,自1966年以来一直在使用它,并取得了惊人的效果。

以下是2019年你能买到的最佳低风险股息成长型股票。

今天你能买到的最好的股息增长型股票

这组股息增长蓝筹股代表了我们认为你今天能买到的最好的股票。

它们被分为四类:

1、高收益率(4+%)

2、股息增长快

3、派息公司(红利贵族)

4、熊市买入名单

之所以分为四类,其目的是让投资者知道在给定的时间购买的低风险股息增长股票是什么。这些投资组合并不代表一个多样化或完整的投资组合,而只是突出了目前市场上可获得的低风险收入投资者的最佳机会。

估值是由股息收益率理论决定的。自1966年以来,投资质量趋势理论(IQT)已被证明对股息类股很有效,产生了对市场造成冲击的长期回报,并且波动性小得多。

这是因为,对于稳定的企业收益类股票来说,收益率往往会随着时间的推移而回归,意味着围绕一个接近公允价值的相对固定价值进行循环。如果你在股息股票的收益率远高于历史平均水平时买入,那么随着时间的推移,当其估值回到正常水平时,你的表现可能会更好。

为了实现这些经估值调整的总回报潜力,我们使用了戈登股息增长模型(Gordon Dividend Growth Model,简称GDGM) (Brookfield Asset Management使用的就是GDGM)。自1956年以来,事实证明,通过收益率+股息增长公式对长期总回报进行建模时,这种方法相对准确。这是因为,假设估值没有变化,商业模式稳定(随着时间的推移变化不大),派息率不变,那么股息增长就会跟踪现金流的增长。

估值调整假设股票收益率将在10年内恢复到历史正常水平(在此期间,股票价格纯粹是基本面的函数)。因此,这些估值总回报模型是基于以下公式:收益率+预期的10年期股息增长(分析师共识,由历史增长率确认)+ 10年期收益率回归回报增长。

例如,如果一只历史平均收益率为2%的股票以3%的价格交易,那么该收益率就比历史收益率高出50%。这意味着该股(3%的当期收益率- 2%的历史收益率)/3%的当期收益率=被低估33%。如果股票的均值在10年内回归,那么这意味着股价将在10年内上涨50%,只是为了纠正低估。

仅从估值平均回归来看,这相当于4.1%的年总回报率。如果这只股票在这段时间内现金流(和股息)以10%的速度增长,那么人们预计这只股票的总回报将是3%的收益率+ 10%的股息(和FCF/股票)增长+ 4.1%的估值提升= 17.1%。

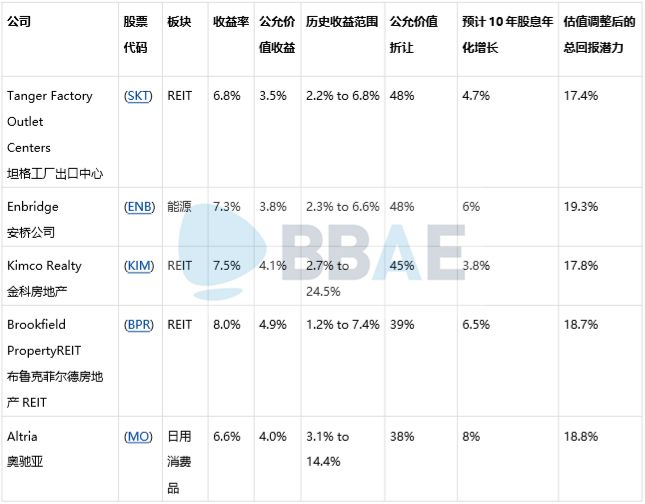

1.五大高收益率蓝筹股

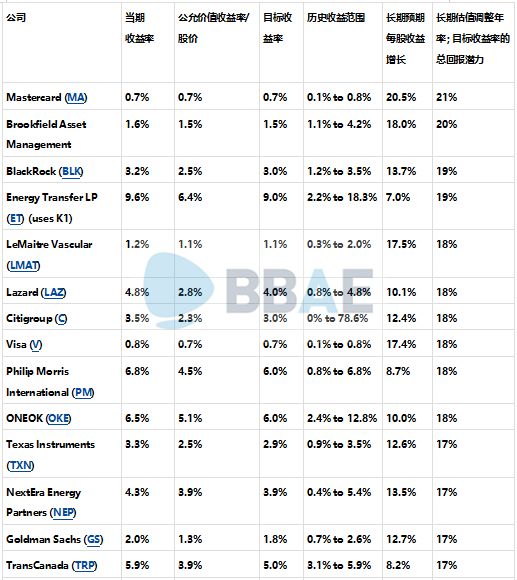

2.五大快速增长的红利蓝筹股

3.五大红利贵族

4.熊市买入清单

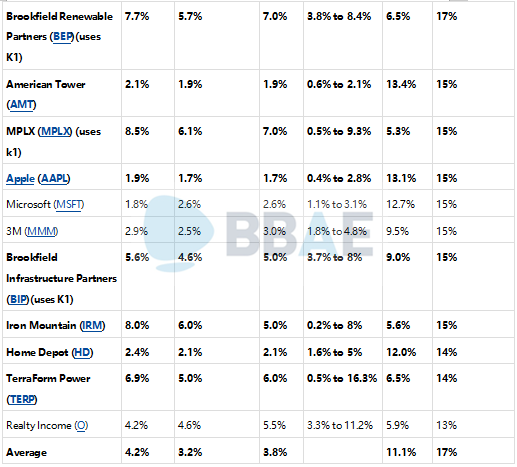

这些是蓝筹股,希望在目标收益率上产生13%+的总回报。请注意,所有的总回报估计都是以10年为年化基础的。这是因为总回报模型在更长时间内(5年以上)是最准确的,当价格纯粹基于基本面而非市场情绪进行交易时。这允许估值均值回归,并允许对回报进行相对准确的建模(80%到95%)。

该列表本身是根据目标收益率的长期CAGR总回报潜力进行排名的。下表中粗体的股票目前维持了目标收益率,因此“强劲买入”。

以下股票达到了、或者高于我们既定的目标收益率:

· MA · BAM · BLK · ET · LMAT · LAZ · C · V · PM · OKE · TXN · NEP · BEP

· AMT · EPD · ITW · AOS · AVGO · AAPL

高价值股息增长投资组合

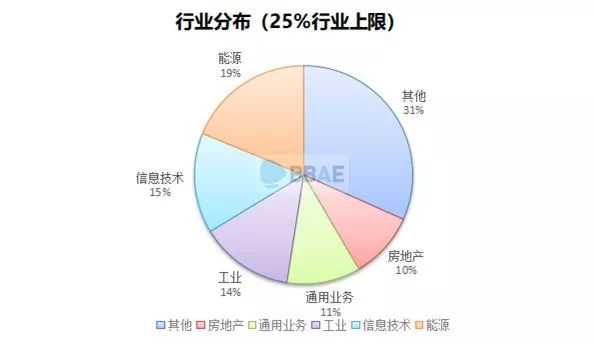

1.行业集中度(25%的行业上限)

最终,这个投资组合将会分散到各个领域。然而,由于目标是在任何给定的时间买到最便宜的股票,新名字要从每周的名单上轮换到投资组合中还需要一段时间。出于多样化的目的,我将公司的行业上限定为25%。无论一个行业被多么低估,超过25%都是不明智的。目前,我们主要聚焦在能源领域,因为能源是市场中被低估最严重的领域。

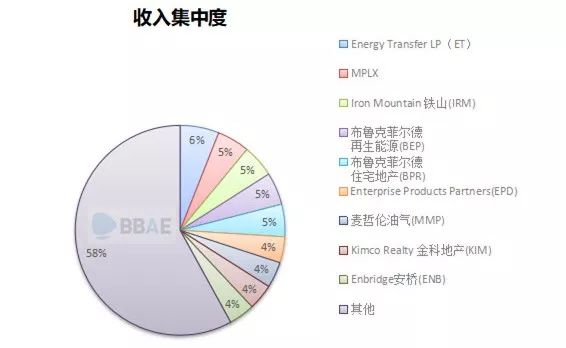

2.收入集中度

该投资组合的收入很可能高度集中在收益率最高的股票上,至少在随着时间的推移变得更加多样化之前是如此。一个好的经验法则是,你想把任何一个持仓的收入限制在5%或更少。

3.年度红利

下面是你的账户在过去10年里是如何增加收入的,假设你的账户的分红被取回,而不是再投资:

- 去年8.6%增速,

- 过去5年10.5%每年增速,

- 过去10年6.3%每年平均增速

请注意,10年期股息增长数据被人为地压低了,因为跟踪软件并没有将这段时间内不存在的任何数据平均下来。其中一些股票在过去5年里进行了首次公开发行,因此,1年和5年的增长率是最准确的。这些数据是纯有机增长率,假设没有股息再投资。

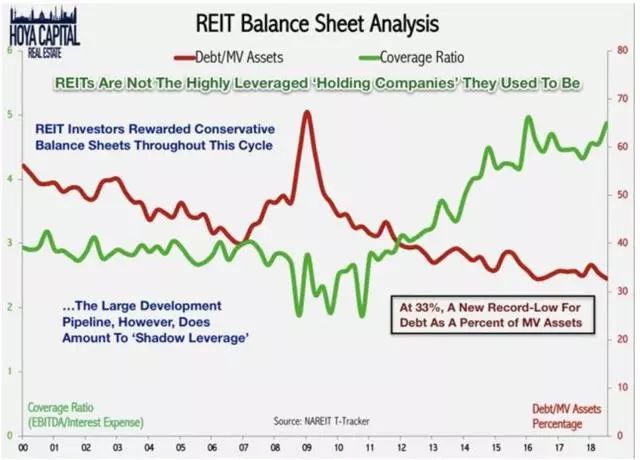

金融危机期间股息下降的原因是reit(如Kimco)削减了股息(就像大萧条时期78家reit那样)。幸运的是,自那以来,该行业已去杠杆化,拥有历史上最强劲的资产负债表。

这意味着,在下一次衰退期间,大多数reit将不会削减支出,尤其是金科(Kimco)。该公司的信用评级为BBB+,并将在2019年或2020年被上调至a级。

同样的,当我们增加更多的银行股时,收入将在大衰退期间大幅下降。我们预计,这些银行(C, JPM, BAC, GS)在未来的衰退中都将保持派息的可能性很高(尽管它们可能会被冻结)。

这些股票的质量可以从这个投资组合远远高于平均水平的资产和股票回报率中看出。更重要的是,它的价值被低估的程度要高得多,收益率也高得多,长期每股收益(以及股息增长)的预期也远高于整体市场。

另外一个好处是,平均市值更小,提供了另一个阿尔法因素(较小的股票往往跑赢大盘)。请注意,市场的总体焦点是蓝筹股,这意味着平均市值可能会随着时间的推移而上升(但仍远低于市场1,000亿美元的平均水平)。

自成立以来(2018年12月12日)的CAGR总回报率:-1.0%;标准普尔500总回报率:-4.3%;长期预期总回报(假设估值不变,并使用晨星的预期收益/股息增长率):15.4% 。

联邦快递因其2019年业绩指引不佳而继续受到影响。同样,坦格也受到冷遇,因为在2020年之前(2018年和2019年为负增长),FFO/share预计不会出现正增长。如果坦格的2020年FFO/share指引是负面的,那将打破这个命题(连续三年的负增长=卖出)。

好消息是,由于每月增加了所有仍在积极推荐买入的股票,短期内任何股票下跌的幅度越大,成本基础就会越低。

家得宝(Home Depot)和维萨(Visa)从幸运购买中受益(在圣诞节后5%的大涨日之前),由于出色的执行力和强劲的长期增长前景,它们一直表现良好。

底线:它们很可能在2019年及以后表现出色

对股市来说,今年无疑是多事之秋和动荡之年。但是,尽管看着你的投资组合快速而猛烈地崩盘,或者只是日复一日地剧烈波动,而长期毫无进展,你可能会感到不愉快,但请始终记住一个基本事实。

你的投资组合不是一种赌博,也不仅仅是屏幕上的字母和数字。你的投资组合实际上是一个企业,一个拥有其他企业部分股权的企业集团。你有成千上万甚至上百万的员工为你工作,随着时间的推移,你的金融帝国会不断壮大。罗马不是一天建成的,同样,你的长期财务目标也需要数年甚至数十年才能实现。

这就是为什么我们喜欢史蒂芬•巴伐利亚(Steven Bavaria)的股息投资“收益工厂”(Income Factory)方法。虽然巴伐利亚对收益率在10%以上的etf和CEFs的偏好并不符合我们的个人目标,但他在收入增长投资方面的长期投资策略无疑是所有长期股息增长投资者都应该效仿的。

请记住,你的股息投资组合(在我们的情况下是DVDGP)主要是为了确保安全和不断增长的收入。这是我们购买的每只股票的工作。股价在几周、几个月甚至一两年的时间里暴跌了20%、30%甚至50%,但这并没有改变我们购买它的原因。

更重要的是,请记住,随着时间的推移,只要投资理论保持不变,您就可以(并且应该)增加优质股息增长股票。这会降低你的成本基础,从而提高长期收入和总回报。如果你在减少派息,那么市场非理性地厌恶你的公司的时间越长,你的投资组合的收益增长就越快(随着时间的推移,由于派息的增加,你的股票会以指数级增长)。

这里列出的38只股票都是低风险股息增长的可靠选择。事实上,它们是我们认为目前的最高推荐(并不意味着其他股票也不值得购买),而且很可能在2019年产生良好的总回报。

文:微信公众号@,版权归原作者所有

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/5088.html