在此前暗示Greg Abel将在Warren Buffett卸任伯克希尔哈撒韦(Berkshire Hathaway, BRK.B)(NYSE: BRK.A)董事长兼首席执行官后接任领导职务之后,今日巴菲特在年度股东大会上正式向股东确认了这一计划。在BRK.B年度股东大会上,巴菲特表示,现在是时候让Abel先生接管伯克希尔的权力,并将在当天稍晚将此事项提交董事会审议。这项领导权交接将在2025年底完成。巴菲特同时告知股东,即便他将卸任,他依然会保留自己持有的BRK.B股票。他也为Abel先生背书,表示BRK.B在Abel的领导下将会表现得更好。

伯克希尔哈撒韦长期专注于价值投资,拥有庞大的现金储备和精明的并购历史,已为股东持续带来稳健回报。即便巴菲特将卸任,我依旧看好伯克希尔的前景,因为该公司如今已经成长为一座终极企业集团,拥有368.9亿美元的现金、3,055亿美元的国债、2,637.4亿美元的股票投资组合,以及一个多元化的运营公司组合,在2025年第一季度创造了897.3亿美元的营收和46.7亿美元的净利润。尽管公司宣布同比利润下滑,我仍对伯克希尔哈撒韦的未来充满信心,认为Q1业绩受到的经济敏感性影响只是短期阻力。在过去五年,伯克希尔的股价已经上涨超过三倍,我相信它未来仍将持续跑赢大盘。

追踪我之前关于BRK.B的文章

自我上一次在2024年4月撰文探讨BRK.B以来,已经有一段时间了。在此期间,BRK.B股价上涨了34.62%,而标普500指数仅上涨12.28%。当时我论述了当前利率环境对伯克希尔哈撒韦的利好影响,并认为在那个价位投资BRK.B是物超所值的。我相信,BRK.B的运营公司组合、大量投向国债的资本、以及股票投资组合将带来充足的盈利能力,使其股价突破1万亿美元市值大关。

我之所以撰写这篇新文章,是因为距离上次阐述我的投资逻辑已过去一年,而在这段时间里,宏观运营环境和伯克希尔哈撒韦自身都发生了重大变化。我仍然对伯克希尔哈撒韦持看多态度,并认为Abel先生将在巴菲特卸任后引领公司攀上新的高峰。

投资伯克希尔哈撒韦面临的风险

尽管我对伯克希尔哈撒韦持乐观态度,但投资者仍应自行做好尽职调查,因为这一投资未必会如我预期那般发展。市场的反应和Abel是否能成为巴菲特合格继任者目前都存在不确定性,这可能导致股价在过渡期波动。

伯克希尔哈撒韦已经成长为全球最大的公司之一,拥有强大的资产负债表,但如何有效部署资金成为一大挑战,因为公司难以找到足够大、能显著提振业绩的投资或并购目标。此外,BRK.B作为全球性企业,也面临更广泛的经济和地缘政治不确定性,包括通胀、贸易争端或全球衰退,这些都可能影响其从制造业到国际投资的多元业务,进而带来业绩风险。

伯克希尔哈撒韦也高度依赖其保险承保业务,一旦赔付超过保费收入,将对其利润造成负面影响。目前公司持有3,055亿美元的国债,如果美联储再次降息,将对其利息收入构成压力。投资者应充分了解这些潜在风险因素,谨慎决策。

巴菲特正式请求董事会任命Greg Abel为CEO,年底接班

长期以来外界纷纷猜测巴菲特的接班计划,但实际上只有公司11位董事中的2位知晓他的真实意图。甚至即将接班的Greg Abel自己也并不知情。在2025年BRK.B的年度股东大会上,巴菲特表示他将请求董事会批准由Greg Abel接任CEO,以在年底接替自己。这意味着Abel将拥有对公司资本配置(无论是股票投资还是企业并购)以及整个运营公司组合方向的最终决策权。

Greg Abel在伯克希尔哈撒韦已任职超过20年,现任副董事长,主管非保险业务。在他任内,已对公司从能源、铁路到零售等多元业务建立了深刻理解。在加入伯克希尔哈撒韦前,Abel曾加入内布拉斯加州奥马哈的地热能源公司CalEnergy,担任多个高管职位,最终成为总裁兼首席运营官。当CalEnergy收购爱荷华州的公用事业公司MidAmerican Energy后,他成为该新实体MidAmerican Energy Holdings的CEO。2000年,BRK.B收购了该公司控股权,Abel随后将其发展为能源行业的重要参与者,展现了其卓越的战略眼光和并购能力。

我认为,Abel先生将成为巴菲特的有力接班人,他通过领导Berkshire Hathaway Energy所表现出的卓越运营能力令人印象深刻。Abel将BRK.B的能源板块拓展至公用事业、管道和可再生能源资产,其管理和扩张高资本密集型业务的能力,体现出他在推动增长与盈利能力方面的专业实力。一旦他接任CEO,我预见他会将这一实践经验应用到包括BNSF铁路和Geico在内的整个公司组合中,从而提升公司表现和股东价值。

他与巴菲特共事逾二十年,深度契合伯克希尔哈撒韦长期价值创造、审慎资本配置和去中心化管理的企业文化。这种连续性对于珍视巴菲特与芒格管理哲学的投资者而言尤为重要。我相信,Abel将展示他优化公司投资组合并挖掘战略机会的能力,为BRK.B创造更大长期价值。

尽管Q1利润同比下滑,BRK.B依然具备强劲实力

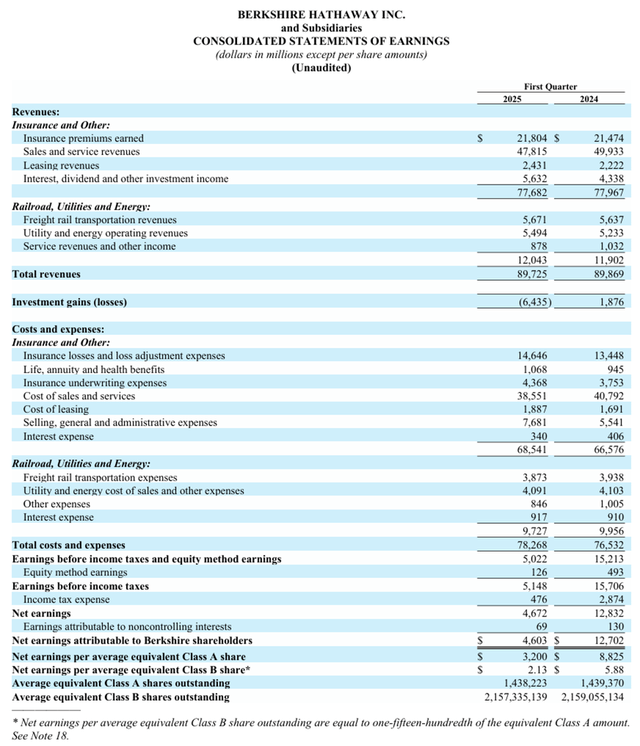

伯克希尔哈撒韦刚刚公布2025年第一季度财报,虽然数据略显参差,但我并不感到担忧。公司营收为897.3亿美元,同比微降1.44亿美元,几乎持平。令市场周一可能不满的是,其净利润同比下滑63.59%(减少81.6亿美元),从128.3亿美元降至46.7亿美元,运营利润同比下降14%,从112.2亿美元降至96.4亿美元。运营利润下降的主要原因在于保险承保收入大幅减少。

南加州野火造成的合并税前损失超过1.5亿美元,税后估计达8.6亿美元。相比2024年Q1的6.34亿美元,2025年Q1在前事故年度赔付责任准备金的净减少额仅为1.63亿美元。此外,公司还在本季度录得64.4亿美元的投资亏损,这也大幅拉低了净利润。

市场可能将运营利润的下降视为关税及不利运营环境将影响未来几个季度的信号,但我认为这反而是长期投资者逢低建仓的好机会。

尽管Q1利润下滑,伯克希尔哈撒韦依然保持着强劲的流动性和资本基础。截至Q1,公司账面上的现金、现金等价物与美债创纪录地达到3,477亿美元,我认为这是一项战略性资产,使公司得以在困难时期保持独立于银行和外部融资渠道的稳定性。

仅Q1期间,公司就从股息和利息中获得56.3亿美元收入,每月固定收入为18.8亿美元,尚未计入运营公司贡献。其保险业务还能提供数十亿美元可供投资的资本,且往往是负成本资金。目前公司还与Zurich和Chubb展开合作,共同承保大型保单项目。这一业务板块未来或因定价趋稳而受益,从而增强其长期竞争力。

伯克希尔哈撒韦拥有广泛的制造、服务、零售、能源与铁路运输业务,这些子公司高度自治,并贡献大量现金流,为公司带来资产负债表之外的多元化收入来源。

我认为,本季度业绩不应否定伯克希尔哈撒韦在基本面、管理团队或未来潜力上的优势。公司庞大且日益增长的流动性储备,既能为其带来巨额利息收入,也提供了巨大的资本运作灵活性。在未来潜在的并购或股票投资机会中,这将是一项关键优势。

保险业务更是伯克希尔哈撒韦不可复制的核心竞争力。其承保所得保费在理赔前所形成的“浮存金”不断积累,提供了大量可投资资本,相当于拥有一个不需要支付利息的银行账户。

结语

随着Greg Abel将在2025年底接任CEO,伯克希尔哈撒韦即将迎来关键时刻。Abel的领导能力、与巴菲特价值理念的深度契合以及卓越的运营经验,将使其有能力推动公司收入和利润持续增长。

尽管2025年第一季度由于保险承保业务疲弱和投资亏损导致利润同比下滑,但类似加州野火这样的偶发事件不会在每个季度重复发生。伯克希尔哈撒韦目前坐拥创纪录的3,477亿美元流动资产,再加上其多元化业务组合持续带来可观营收,“浮存金”优势进一步增强了其应对短期阻力、抓住未来机会的能力。

随着Abel制定计划并在年底正式接棒,我相信伯克希尔哈撒韦将延续其市场优异表现的传统,并持续为股东创造长远价值。

文章作者:Steven Fiorillo@SeekingAlpha

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13393.html