注:图片来源网络

京东6月18日在香港港联交所主板正式挂牌上市,股票代码为9618。上市首日,京东高开5.75%,报239港元,发行价为226港元。按开盘价计算,京东总市值达7068.12亿港元。

当天也是618京东促销日,京东港交所上市仪式上,京东也第一次对外展示了今年618数据大屏,从2020年6月1日0点到6月18日9:47,累计下单金额达到2284.88亿元,远远超过了去年618大促18天2015亿元的纪录。

京东出售约5%的股权用以募集约38.4亿美元(不包括超额配股权)用于供应链关键技术创新,以进一步提升客户体验及提高运营效率。

此前贝瑞研究在2018年 10月09日发布《现在可能是投资京东的绝佳机会》一文,在内文中,分析师Jim Royal从宏观中国中产阶级的不断增长,中国电子商务市场将爆炸式增长,京东正在快速增长,但股票表现不佳,且估值京东被低估,拥有良好的合作伙伴和大规模的增长计划等9个角度阐述了京东未来看涨的原因。发文当月京东价格为25-29美元区间。

此外,2020年5月网传度、携程、京东、网易等互联网巨头企业被传将赴港二次上市,

贝瑞研究从第一季度财报数据、疫情下的京东发展,以及中概股回港热潮的中美政策背景等对京东的发展和管理以及股价估值做了相关解读,详情戳《京东股价新高凭啥没掉队?》

图注:5月份京东与同行业其他公司的市销率估值对比,来源,贝瑞研究

那么京东已经在纳斯达克上市六年之久,为何突然转战港交所,中美投资者将受益几何?本文将从再美港两地政策变动、京东自身业务需求以及京东管理架构等角度来一一阐述京东回港的内因和外因。

一、应对美监管对中概股的态度“剧变”

在5月22日文中贝瑞对京东的报道说过,美国监管机构对中概股的严厉监管和审查由来已久,从美国退市的中资企业已有272家。面对美国证监会的审查和起诉,中概股公司都会选择与SEC进行庭外和解并支付罚款,罚款最高达5560万美金。由此可见,监管风险可能会导致公司遭受巨额损失,从而影响企业盈利。

京东作为中概股总市值第三名(台积电除外),仅次于阿里巴巴和中国移动,无疑是SEC的眼中钉和肉中刺。京东虽无财务造假嫌疑,但SEC可能提起的非公开或公开调查,或向审计师事务所调取审计底稿都将会对公司股价或未来融资进行深远的影响。

二、顺应港交所“同股不同权”的新变革

同股不同权对于创始人非常重要,只需要低于50%股份就可以获得超越一半的投票权,把公司牢牢控制在手中。以腾讯入股的在美上市的京东和拼多多两家公司为例:腾讯作为京东第一大股东,通过旗下黄河投资持股17.9%股份,仅拥有4.6%投票权,而CEO刘强东持有15.1%股份,却有78.5%的投票权。与之相对比的是持股拼多多,腾讯作为第二大股东直接持股16.5%,只拥有3.4%投票权(仅次于CEO黄峥的43.4%股份和88.4%投票权)。

在2018年之前,港交所并不允许同股不同权企业上市,也因此丧失了阿里巴巴等一众优秀的国内企业。2019年,阿里巴巴风风光光地回到了港股上市,导致了中概股回港股热,对标阿里巴巴可能会获得超过估值的资金募集并降低募资成本,网传除京东外百度和携程都有意在港股再上市。

此外,京东2019年财报显示首次盈利的利好,且京东物流体系也经受住了疫情的考验,业务规模也逐步稳定,也会保证持续的利润增长,加快回港说不定会吸引投资者更多的关注。

三、京东物流业务可持续发展的需要

技术代表着可以早日帮助京东实现无人化的一切技术。京东早在四年前就开始布局无人分拣仓库和无人配送,成立X事务部。X事务部负责无人仓,无人机,无人车和无人超市等业务的研发工作。以京东全球首个全流程无人仓举例,其拥有380台分拣机器人,有60个充电桩负责机器人的冲电,全程无人化,每日处理量可达10万件。更多的无人分拣仓投入运营,带来的是以更少的人力运营仓库。

无人仓主要对中小货物进行分拣和存储。如流程图所示,

无人仓主要依靠五种机器人:Delta型分拣机器人、JDT20智能搬运车、JDL14集成版智能垛车、KIV分拣AGV、六轴机器人。机器人各司其职,对货物进行分拣,搬运,仓储,取货,二次分拣。

2020年5月20日,京东董事长兼CEO刘强东在对内部员工信中说道:京东的使命是以技术为本,致力于更高效和可持续的世界。这份信很好的回顾了京东的发展史,从一个小小的中关村零售柜台到如今的世界五百强,再到纳斯达克上市的点点滴滴,让人不禁佩服京东的魄力和实力。

刘强东在马德里世界零售大会时曾经说过:希望公司是100%自动化,100%的AI和机器人操作。为了达到公司未来使命,需要大量资金作为保证,而二次上市可以给公司带来完美的融资平台。在可见的将来,京东将会一直不间断对于无人化仓储配送技术的投入,让其成为行业顶尖。

四、预期未来将有多方面的发展

在京东未来发展的预期上,我们也看到了京东在最初战略上的铺垫为自己迎来了未来物流成本下降,拥有难以超越的市场份额,以及管理层方面的“效率提升”,随着京东的可持续发展继续,我们预期看到京东更好的股东回报。

·高效运输支撑下可快速扩张

刘强东多次接受媒体采访表示:京东的建立是为了减少货物的搬运次数,一般货物将需要搬运九次才能到达消费者手中,而京东只需要两到三次。其他电商平台和第三方物流公司的盈利模型在于增加货物搬运次数。假如一位北京消费者分别在淘宝和京东上购物,那么双方的快递运输有多少节点。京东只需要从天津的仓库直接发货到北京配送站,而淘宝上货物需要经过多个运营点和集散点,最终到达消费者手中,其中最少有三到四个运输节点。

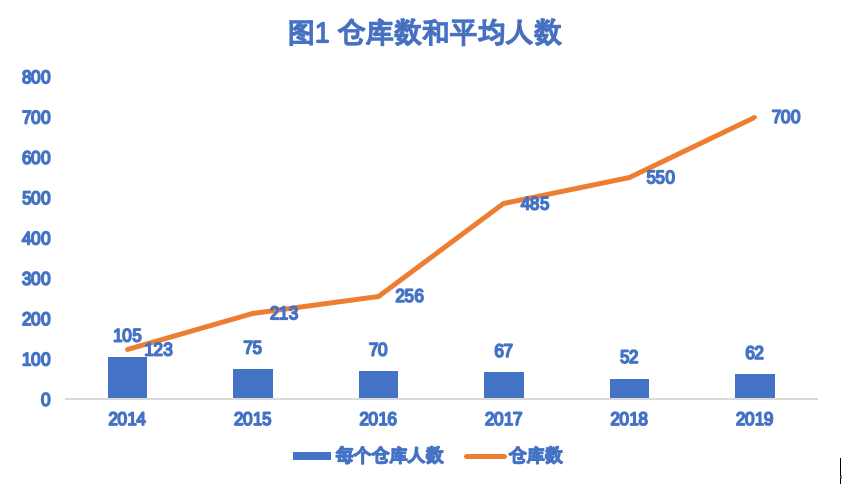

事实上,京东的每个仓库所需要的人数逐年下降,从最初的104人到现如今的62人,人力成本也可以相应的减少一倍。

相比之下,京东的物流体系可以做到更高效,虽然四通一达有成本上的优势,但始终无法在时间效率上战胜京东。京东的盈利在于规模效应,直接对接制造商或者品牌方谈合作以此来获得出厂价低于同行的商品,一直增长京东用户规模将会使京东获得不同于一般公司的议价权。快速的物流体验来自高效的仓储配送。仓储配送来自于无人技术的帮助和其带来的人工成本的降低。2016年京东依托无人仓技术,可以快速扩张,而不用担心人力成本上升的问题。

·供应商和客户的“依赖”将持续推动发展

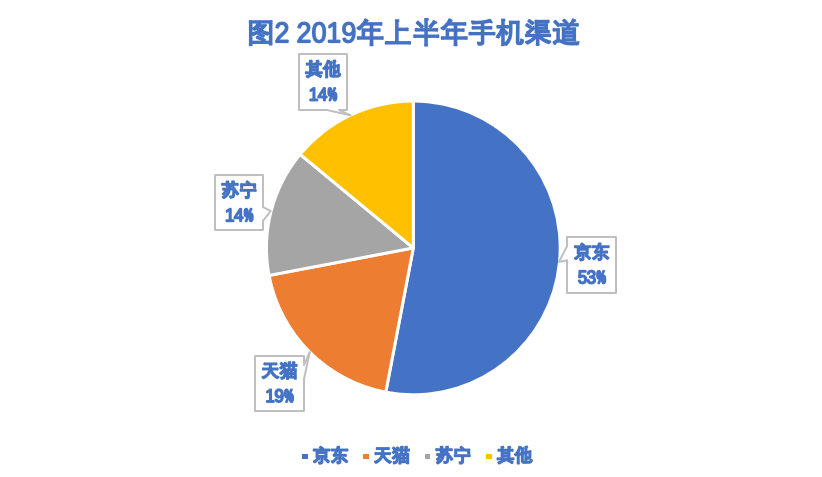

可持续用另一个词来解释:依赖。正是京东物流拥有高效的运输体系和超强的无人化技术,让供应商和客户对京东产生了不能脱离的依赖。以5G手机行业为例,众多一线手机品牌都选择京东为手机首发平台,有些甚至是独占平台。京东联合运营商和手机厂商组成互联网5G联盟,618京东5G手机不到一分钟销量过万台。从2019年上半年手机渠道份额来看,京东远远超越天猫33%的份额短期内,天猫无法取代京东成为主要发布渠道。手机供应商选择京东的主要原因是其高效的物流,难以超越的渠道份额,完善的售后服务来帮助厂商更好服务客户。

消费者对于京东的依赖是因其不售假货,完善的售后服务,快速的物流体验。不售卖假货从一开始就在京东这家公司上打上烙印,也成为了企业隐藏的基因。七天无理由退换和保价,还有以旧换新等其他服务给了消费者足够的安全感放心购买。

·内部管理层将更加专注于可增长的领域

2019年,刘强东把京东的管理权交给了京东商城轮值CEO徐雷。根据天眼查的数据,刘强东卸任旗下五家公司高管职务,标志着刘强东时代已经悄然落幕,而徐雷时代才刚刚开始。相较于刘强东看重权利的管控,徐雷更注重于程序的建立和权利的下放。重建京东内部管理架构都需要资本的保障。

图为徐雷,图片来源于网络

徐雷认为只有每个人都在岗位上按照“程序”来进行工作,才能更有效率。徐雷将很多烧钱或“没道理”的业务合并或取消,专注于他认为能带来增长的领域。就是通过以上方法提高了京东集团管理效率,通过更加扁平化管理层模式和更激进的激励模式去鼓励高管去履行自己的职能。这样的管理模式的改变极大的提升了京东的效率,短短1年时间,京东市值重回600亿美金。京东慢慢地从以人治向“法”制驱动。

截止发稿,京东(纳斯达克代码:JD)美股股价报60.79美元,市值939亿美元,京东集团-SW(港交所代码:09618)在港股市场报233.6港元,港股市值310.69亿港元。

2019年京东的营业收入是5769亿元(约合824亿美元),亚马逊2019年全年营收达2805亿美元,引用文初提及的分析师Jim Royal的分析逻辑,京东的收入超过了亚马逊的三分之一,而京东美股的市值(939亿美元)仅为亚马逊(1.32万亿美元)的7%。从长期来看,京东的合理估值应该至少是亚马逊市值的25%,约为3300亿美元。

实习分析师: Dai Paul

贝瑞研究声明:本文观点基于公开信息和数据,仅供交流探讨,不作为投资建议。

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

本文来自投稿,不代表meegoo美股投资网立场,如若转载,请注明出处:https://www.meegoo.com/9196.html

评论列表(1条)

[…] 才于6月5日在纳斯达克挂牌,成为美股市场“即时零售第一股”的京东旗下达达(DADA.US),盘中一度触及23美元,续创上市以来股价新高。收盘报22.47美元,涨11.68%,是其连续第4个交易日收涨,期间股价累计上涨52.3%。 […]