对标SoFi,挑战传统银行:Chime的华丽上市与现实考验

Chime公司介绍

今日最引人注目的IPO无疑是一家金融科技公司——Chime Financial, Inc.(NASDAQ:CHYM)。该公司股票在开盘前定价为27美元,略高于此前公布的24至26美元定价区间,赋予其约116亿美元的估值。对于一家尚未实现持续盈利的企业而言,这个估值已经非常可观。

在首个交易日中午时段,Chime股价一度飙升至每股40美元以上,较发行价上涨约50%。这对于一家盈利尚不稳定的公司而言,是相当激进的涨幅,也说明市场对任何有可能成为“下一个Fintech巨头”的标的仍充满热情。Chime原计划募集资金8.64亿美元,如今随着股价飙升,这个数字可能会进一步提升。

不过,IPO并不意味着这是一家完美的公司。Chime确实具备不少令人印象深刻的亮点,但也存在诸多值得投资者关注的问题。在深入研究其提交给SEC的招股书和过往财报后,我认为Chime是一家处于“承诺与兑现”之间过渡阶段的公司。说到底,美国目前还没有哪家金融科技公司能真正做到低风险、高盈利,整个行业依然年轻,正处在高速成长的阶段,因此我们不应以成熟金融巨头的标准来要求它。

接下来我将详细介绍Chime的业务模式、关键财务数据,以及我认为其当前的优势与风险所在。

Chime公司定位与业务模式

首先必须强调的是:Chime 并不是一家真正意义上的银行。它通过拥有牌照的合作伙伴——Bancorp 和 Stride Bank 提供所有银行服务。Chime自己并不直接受到美国联邦存款保险公司(FDIC)的监管,在公司展示材料中也坦诚指出了这一点。因此,当你在Chime开设账户、获取银行卡或使用其他功能时,实际服务提供方是合作银行。你看到的是Chime的品牌和界面,但背后运作的却是这些银行。根据用户评价,整体服务体验是积极的。然而对投资者而言,理解这层结构至关重要,因为任何对合作银行的监管变化都会直接影响Chime的运营。

Chime的主要收入来源是刷卡交易手续费(interchange fees)——每当用户使用Chime卡完成一笔交易,公司便从中提取小额佣金。好消息是,公司近年来正在尝试超越这一传统模式,积极拓展多元收入渠道。

自推出SpotMe功能(允许用户小额透支且不收手续费)后,Chime开始快速拓展服务范围,随后又推出了MyPay(提前领取工资)和Instant Loans(最高500美元、年利率30%的即时小额贷款)。整体战略目标是成为年收入低于10万美元的美国人的主要金融应用平台。从目前的用户数据来看,这个目标正稳步推进——超过67%的用户将Chime作为主账户使用,表明品牌已经赢得了显著的信任度。

Chime财务表现

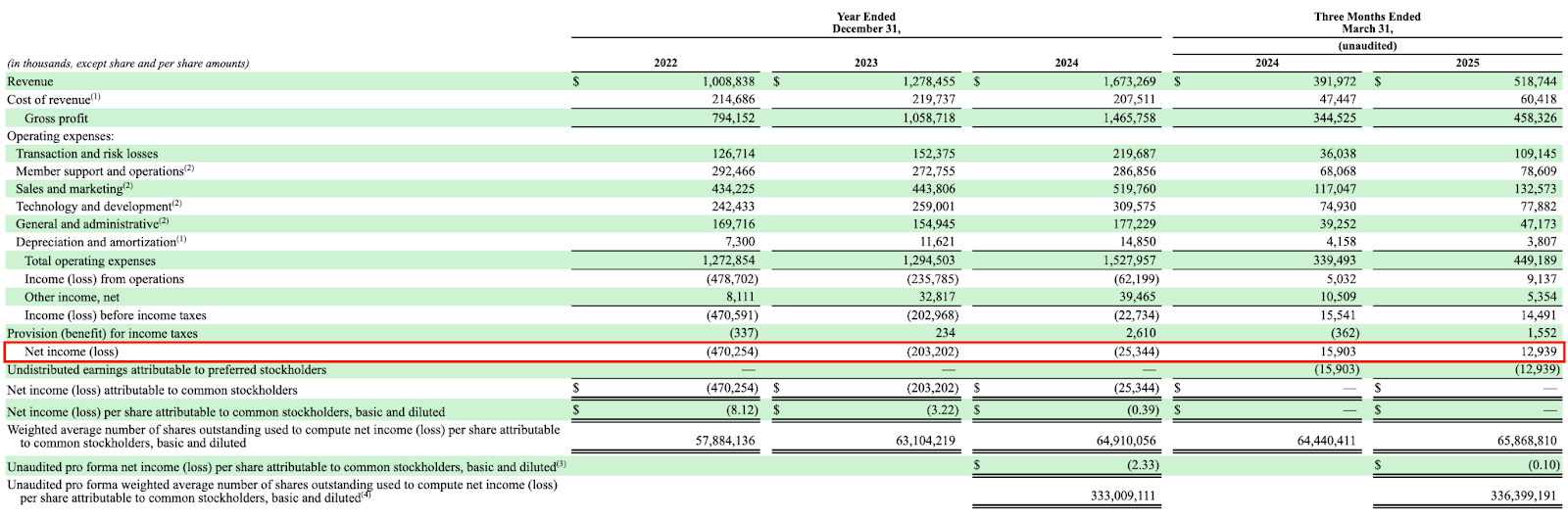

翻看其S-1招股说明书,首先吸引我注意的是营收增长速度。早在2022年,Chime的营收就已突破10亿美元,2023年增至约13亿美元,2024年进一步提升至16.7亿美元。而仅2025年第一季度,公司就已实现5.19亿美元营收,增长势头强劲。

毛利率表现同样亮眼:从2022年的79%提升至2024年的88%,并在2025年初维持该高位水平,这对于一家金融科技公司而言是非常出色的。虽然交易利润率从2024年有所下降,目前为67%,但依然处于健康区间。

另一个值得称赞的方面是:公司已停止“烧钱”,实现盈利。2022年公司净亏损高达4.7亿美元,而到2025年第一季度已实现净利润1300万美元。同时,调整后EBITDA也在上季度转正,达2500万美元。这些数据表明,Chime在快速扩张的同时,也在不断优化自身效率和盈利能力。

用户增长也在持续推进,目前活跃用户约为860万人,并且每位用户带来的收入在增加:2025年第一季度的每用户平均收入(ARPAM)达243美元,较两年前显著增长。

我对Chime的积极看法

Chime的成功并非偶然。他们精准瞄准了一个被传统银行忽视的庞大市场——年收入低于10万美元的用户群体。这些人群并非传统银行的“高价值客户”,因此服务质量往往不佳,而Chime正好填补了这一空白。

尽管公司在2024年花费超过5亿美元用于市场营销,但据S-1披露,大部分新用户仍来自用户推荐。这意味着产品本身具有独特价值,值得用户主动传播。

“自2022年以来,推荐已成为我们新增活跃用户的最大来源。我们构建了一个高效、可扩展的推荐引擎,通过智能社交图谱和机器学习个性化推荐奖励,精准激励最有可能推荐他人的用户。我们发现,这一模式具有自我增强效果——2024年,通过推荐加入Chime的用户,其再次推荐的概率高出29%。”

此外,Chime还开发了ChimeCore平台,涵盖交易处理、欺诈检测等功能。近年来,公司成功将欺诈损失率降低三分之一,并将客户支持成本压缩至一半。

我通常对企业“自我标榜”的成功故事持怀疑态度,但此次我倾向于相信。公司内部调查显示,97%的用户认为Chime帮助他们实现了财务进步。若这一数据真实,说明客户对Chime具备极高忠诚度——而这种忠诚,恰恰是当今资本市场所高度看重的“护城河”。

我对Chime的担忧

当然,也存在一些值得警惕的问题。用户留存率是我从S-1中读到的最令人意外的数据之一——超过一半的新用户在第一年后流失。尽管公司并未负面呈现,但在金融科技领域,用户获取成本非常高。即使多数来自推荐,公司仍在获客上投入巨额资金,流失50%的新用户无疑是一种低效。而好消息是,留存超过一年的用户粘性显著提升。

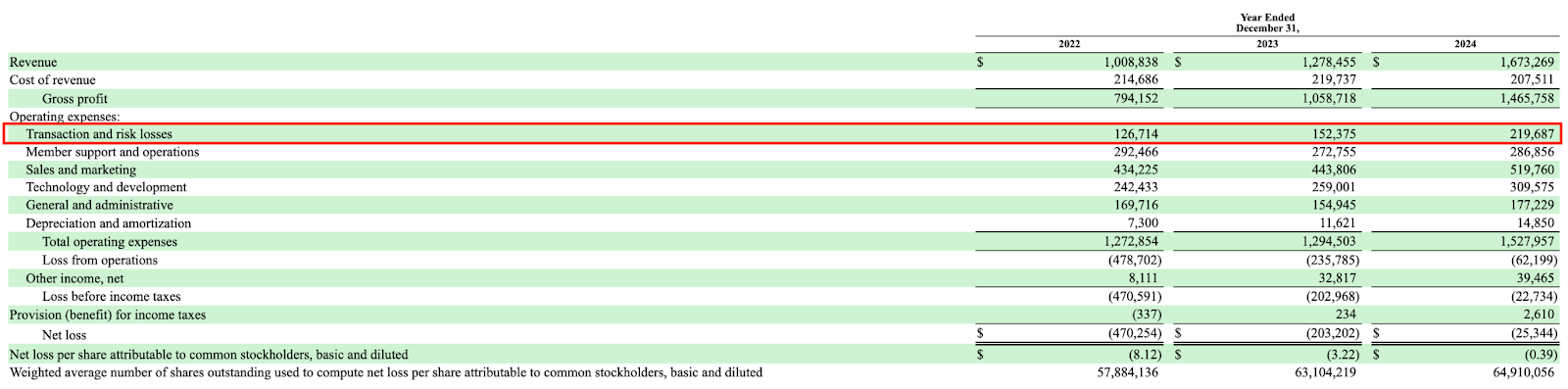

另一个关注点是交易和风险损失。该项支出(包括欺诈、交易争议、贷款违约等)从去年占营收9%跃升至21%。这可能反映出MyPay和Instant Loans存在一定信用风险。为中低收入用户提供小额贷款,在经济稳定时或许奏效,但一旦形势逆转,坏账问题可能爆发。

此外,正如前文所述,Chime并无银行牌照,所有服务需依赖Bancorp与Stride的合作。当前运营一切正常,但随着监管机构对Fintech关注度提升,若未来政策收紧,Chime或面临严重合规风险。

Chime估值与总结

以发行价27美元计算,Chime估值达116亿美元,对应2024年营收,意味着市销率接近7倍。这在当前市场环境下并非极端,但绝称不上便宜。而目前股价已涨至39美元附近,市值相应攀升至约140亿美元,对应市销率8.5倍。

对比来看,SoFi Technologies(SOFI)2024年营收更高(约21亿美元),市销率仅为5倍。而且SoFi拥有银行牌照,业务更为多元、用户变现能力更强。尽管如此,我个人也不会在当前价位买入SoFi,它同样估值偏高。我曾在SoFi股价低于10美元、市场情绪极度亢奋时短线交易,买入后一路持有至17美元抛出,当时估值比现在便宜,势头也更强。

若Chime真能成长为下一个SoFi,或许值得等待,但在那之前,其股价很可能需要经历一轮回调,方可迎来新的上涨周期。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14187.html