动荡市况下的“稳健之选”:三只2025年6月值得关注的优质高股息股票

2025年尚未过半,股市已经如同坐上“过山车”般剧烈震荡。主要股指在经历大幅抛售后又迅速反弹,仿佛什么都没发生。

在这样的市场环境下,一些投资者可能希望“松踩油门”,转向那些能够将利润的一部分以分红形式回馈股东的股票。无论市场涨跌,分红始终是被动收入的重要来源。这种策略适合风险偏好较低、重视资本保值,或者已经持有大量成长股、希望实现资产配置平衡的投资者。

以下三家公司——Devon Energy(NYSE: DVN)、Brookfield Infrastructure(NYSE: BIP / NYSE: BIPC)和Clorox(NYSE: CLX)——被认为是在2025年6月值得买入的三只优质分红股:

Devon Energy:为能源投资者提供可持续股息回报

撰稿人:Lee Samaha

你也许会质疑,一家从事油气勘探和生产的公司,怎么可能是稳定可靠的分红股?这个问题的核心在于你对油价走势的信心。

以Devon Energy为例,公司管理层预计其“盈亏平衡油价”为每桶45美元,也就是说,只要油价维持在这一水平之上,公司就能覆盖所有成本、营运支出、债务及其固定分红。

如果你认可这个油价假设,那么Devon当前每股0.96美元的分红就显得相当可持续,当前股息率超过3%。更进一步来看,在当前每桶63美元油价的背景下,Devon不仅可以稳定分红,还有余力进行股票回购。

按每桶60美元的油价计算,管理层预计2025年公司将实现26亿美元自由现金流,约占当前市值的12.9%。从理论上看,如果公司将全部自由现金流用于派息,其潜在股息收益率可高达近13%。只要油价没有大幅下跌,Devon的分红前景依旧稳健。

Brookfield Infrastructure:夏季“打折”的高收益基础设施股

撰稿人:Scott Levine

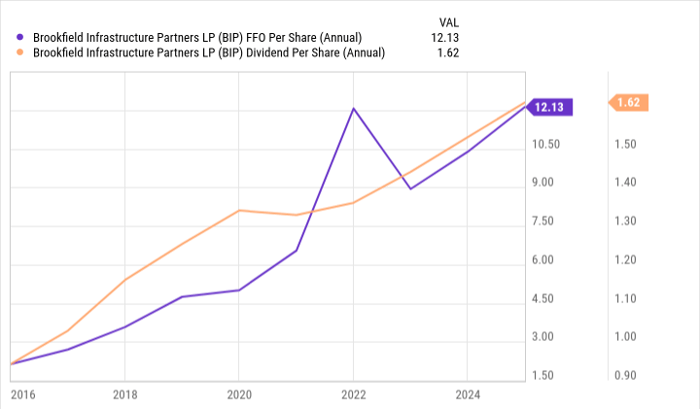

构建可靠的分红股组合,一直是提升投资组合韧性的有效手段。对于像Brookfield Infrastructure这样年化前瞻性股息收益率达5.2%的优质股来说,当其估值处于折价状态时,更值得投资者关注。

虽然Brookfield Infrastructure不像AI或太空概念股那样具备爆炸式成长潜力,但它在被动收入方面提供了更为保守、稳定的解决方案。公司拥有覆盖全球的基础设施资产组合,包括铁路、数据中心和油气管道等关键资源。

Brookfield Infrastructure之所以受到收入型投资者青睐,在于其运营现金流充足,能够稳定支持分红支付。

回顾过去15年,公司运营资金(Funds From Operations)年复合增长率达到14%(2009至2024年)。虽然不能保证未来15年也能维持这一增速,但这足以增强投资者对管理层的信心,特别是希望获得持续被动收入的群体。

目前,该股的市销率为运营现金流的3.1倍,低于其五年平均估值倍数4倍。这意味着现在是逢低建仓、趁“打折”买入的绝佳时机。

Clorox:为被动收入型投资者打造的“安全港”

撰稿人:Daniel Foelber

由于转型进展缓慢、关税风险上升以及成本压力,Clorox的股价近期遭受重挫。但作为Clorox清洁用品、Kingsford炭、Burt’s Bees护肤品、Hidden Valley沙拉酱、Glad垃圾袋等家喻户晓品牌的生产商,该公司依然是适合耐心投资者持有的高收益分红股。

值得关注的是,大部分与其转型相关的问题已基本解决。公司多年来在企业资源规划系统(ERP)上的投入,将从2026年起逐步带来成本节约效益。

Clorox的经营状况正在改善。公司已连续10个季度实现毛利率扩张,表明即便在销售疲软的背景下,其成本控制措施仍成效显著。2025财年(截至6月30日),预计公司毛利率将较上财年提升150个基点,即便考虑了关税与成本上升因素。

尽管公司方向正确,但由于投资者对其漫长转型周期失去耐心,加之其他更具短期吸引力的投资选项存在,如三个月期国债收益率高达4.4%,部分投资者或选择更安全的产品,这或许是股价低迷的原因之一。

然而,Clorox当前股息率高达3.8%,并已连续48年提升派息。在高分红消费股普遍低迷的背景下(例如Target也处于多年低位,且连续50年提高派息),Clorox依然是寻求稳定现金回报的优选标的。

总而言之,Clorox是被动收入型投资者参与股市、获取稳定现金流的优质选择,比单纯选择国债等非股权产品更具长期吸引力。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14181.html