SoundHound AI上市四年涨幅逊于大盘,下一轮反弹正在酝酿?

![]()

自从 SoundHound AI(NASDAQ: SOUN)上市以来,已经过去四年多时间了。作为一家专注于语音人工智能(AI)的公司,其股价表现却并不如人意:期间累计涨幅仅为28%,远低于以科技股为主的纳斯达克综合指数同期45%的涨幅。

更值得注意的是,SoundHound 自上市以来的股价走势可谓“过山车”。在2022年上市初期表现低迷后,该股在2023至2024年间经历了惊人的 1000% 爆发式上涨。但2025年迄今为止却又出现大幅回调,当前年内跌幅接近52%。

不过,值得投资者关注的是,SoundHound 似乎具备再次复制上一轮暴涨行情的潜力。接下来,我们来深入分析该公司能否再次跑赢大盘的几大关键因素。

SoundHound AI的惊人增长有望长期持续

SoundHound AI 提供多种对话式AI解决方案,包括语音AI代理、车载语音助手、语音电商服务,以及语音驱动的聊天机器人等。这些产品广泛应用于餐饮、医疗保健、呼叫中心、智能设备等多个垂直行业。

当前SoundHound所处的市场仍处于早期发展阶段。根据市场研究机构 IMARC Group 的数据,对话式AI市场在去年规模略高于130亿美元,预计到2033年将增长至目前的11倍,年均复合增长率达29%。SoundHound过去三年的增长趋势表明,它正在有效地抓住这场行业浪潮带来的红利。

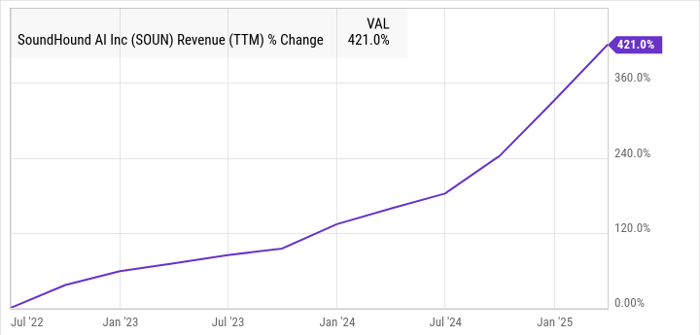

事实上,公司近几个季度的营收增长曲线显示出了强劲的上升趋势。

这一高速增长,得益于其在餐饮和汽车行业的快速拓展——这些领域对语音AI解决方案的采用速度正在持续加快。公司在2025年第一季度财报中提到,其在餐饮行业的客户正加速将其语音AI用于门店点单和自动接听系统,此外也在积极拓展医疗和零售领域。

正是由于SoundHound的解决方案在多个行业被广泛采用,公司在第一季度实现了同比151%的营收增长。

多元化收入模式与前沿产品线增强未来盈利潜力

目前,SoundHound 正在构建多元化的收入结构:一方面,通过车载系统、智能电视和各类智能设备使用其AI解决方案来收取授权费用;另一方面,依托语音点餐和客户服务应用收取订阅费。未来,公司还计划通过广告进一步变现产品流量。

更重要的是,SoundHound正在进军“代理式语音AI”市场,这一领域潜力巨大。公司最新推出的“Amelia”平台,支持客户构建具备推理能力、可执行复杂任务的语音AI代理。

未来十年,客户支持中的AI应用预计将增长20倍,预计到2034年市场规模将超过530亿美元。这进一步表明,SoundHound正在精准布局对话式AI市场中最具利润空间的细分赛道,为长期增长奠定基础。

稳健的资产负债表为未来扩张保驾护航

为了巩固其在对话式AI市场的地位,SoundHound 正积极通过收购扩展业务版图。最近一笔收购就是去年收购 Amelia,这笔交易让其在零售、金融、保险、医疗等行业的客户服务市场占据更强地位。此前对 Allset 与 Synq3 的并购则强化了其在在线点餐、智能设备和餐饮业的布局。

鉴于其稳健的财务状况,未来继续通过并购扩张的可能性极高。目前公司几乎无负债,持有净现金超过2.4亿美元,这为其在行业内进一步增强竞争力提供了充足“弹药”。

基于公司最新预测,其2025年营收预计将增长近一倍,达到1.67亿美元,这一增长速度已明显快于行业整体增速。即便未来五年仅维持30%的年均营收增速——这一水平与行业预期增长基本一致——到2030年其年营收有望突破5.83亿美元。

假设届时股价的市销率为15倍(远低于当前34倍),公司市值将有望达到87.5亿美元,意味着较当前市值存在127%的上涨空间——这一幅度足以让其在未来几年持续跑赢大盘。

总结:风险与机会并存,SoundHound AI正处于拐点

尽管近期股价大幅下挫,但从行业趋势、公司布局、财务状况与增长潜力来看,SoundHound AI 正处于通往下一轮增长的关键节点。对于具有长期投资眼光的投资者而言,这或许正是布局未来对话式AI龙头的良机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13875.html