全球最大资管公司准备成立首个比特币现货ETF

全球最大的资管集团贝莱德准备要申请比特币的ETF了。根据知情人士透露,到时候集团购买的比特币将会由Coinbase保管。贝莱德也会用Coinbase的价格数据来对即将申请的ETF进行定价。不过,目前尚不清楚这个ETF到底是现货的还是期货的。现货ETF是对比特币更直接的一种投资,因为这样的ETF需要持有比特币,而且ETF的股价反映的是比特币当下的价格,而期货ETF则持有的是比特币的期货合同,价格则是对于比特币未来价格的预期。很多比特币的支持者认为,一旦现货ETF上市,这将会是机构仅次于直接持有比特币的手段,而由于持有ETF操作上比直接拥有容易,会大幅度的提升比特币在机构内的普及率。而因为比特币的供应是固定的,普及率上去了也就会推升比特币的价格。

然而截止到目前为止,所有比特币的现货ETF申请全部被美国证监会SEC否决。现在只有少数的期货ETF在交易。并不清楚贝莱德是否能够成为美国第一个拥有现货ETF的公司。

在6月2号的时候,共和党议员McHenry和Thompson就向美国国会提交了新的币圈法案。法案的目的是想让监管监管更加清晰,明确和区分SEC,和期货委员会CFTC在币圈中的职责和角色。如果法案能够顺利通过,那么对于币圈来说无疑是一个重大利好。初步的法案目前会将所有具有大宗商品属性的加密货币交给CFTC管理,所有的数字资产证券交给SEC管理,并禁止SEC阻止加密证券在其他交易平台上注册发行,调整SEC当下的对于经纪在这方面的法律法规,允许经纪保管数字资产。不过,究竟如何定义什么是大宗商品什么是证券,阿吉并没有看到更多的说明。这应该会是这个法案最值得辩论的地方。

近期,Coinbase的创始人Brian Armstrong就接受了不少媒体的采访,表示要和SEC死磕到底。他的公司已经被证监会起诉,说上面的至少13中加密货币没有向SEC注册。而Armstrong在这些采访中都在不停地强调,我们已经反复和SEC沟通,回答了他们所有的问题,并希望得到更清晰的条例,但SEC就是不愿意给出一套监管框架,给出明确的条例,只会说你这个不行,那个不行,以执法的手段实行监管。如果我们上诉后,能够形成新的判例法,让整个币圈的监管更明确的话,那也是值得的。

在截稿的时候,贝莱德集团刚刚递交了申请,是一个打算做一个比特币的现货ETF。

阿吉认为,贝莱德集团出现这样的消息反映机构对于比特币的兴趣还是不小的,不过现在还不能高兴的太早,因为八字还没一撇呢?虽然刚刚递交申请,但最终会不会获批还是另一回事。而阻止ETF获批的一个重要原因就是因为现在监管还没有落地。两位共和党人在月初提交的法案可以算作是坚实的一步,Coinbase的官司最后也会给监管更多明确的指示。这些都反映币圈的监管基本在往更明确的方向发展。这是件好事。

经济数据:美国处在低迷的坚挺中

接下来,我们先来看几份重要的经济数据。纽约州和费城的制造业指数,还有零售数据。制造业指数对于当前经济的反应是非常及时的,也是对于未来经济的一个很好的指导。而零售数据虽然滞后一些,但是他是最能反应当前经济状况的数据之一。那么接下来我们就分析一下这两个最新的数据情况。

纽约州的制造业报告显示,进入六月,制造业的活力有所上升。整体商业条件指数大涨了38个点,回到了6.6。新订单有所上升,货运增长强劲,库存也有所下降。这些都是经济强劲的表现。不过,就业和工作时长却仍在继续下滑,进货价和出厂价的上涨放缓明显。企业资本开支的计划依旧疲弱,但对于未来6个月的预期变得更加乐观。可见制造业给出的数据还是比较mix的。

具体来看,分化还是相对比较严重,有31%的人说过去一个月经济环境有所改善,但也有24%的人说环境变得更糟糕了。未完成订单指数保持在负的8.0,反映这些订单的数量在下滑,新订单无法满足当前的产出。因此,企业们在用人方面也有一定的收敛,工人数量指数为-3.6,工作时长则为-5.8,这些和上月相比都进一步下滑,反映当下的制造业即便有所恢复,还是处在相对低迷的状态。不过,好消息是,所有的物价指数都回落到已经以前的水平附近,这对于控制通胀来说是有积极意义的。

由于对于未来乐观的预期,企业们也认为未来用人方面会需要上升,但值得注意的是,对于员工数量的预期反弹明显,可是工作时长却还下降了。一种解释是企业们预计会为未来的复苏提前做准备,先招人,在这种情况下,订单的恢复还不是太明显,所以员工们的工作时长出现了下滑。资本支出,或者是投资扩张也因为预期乐观有所反弹,但幅度很小,反映企业们目前还相对比较谨慎。

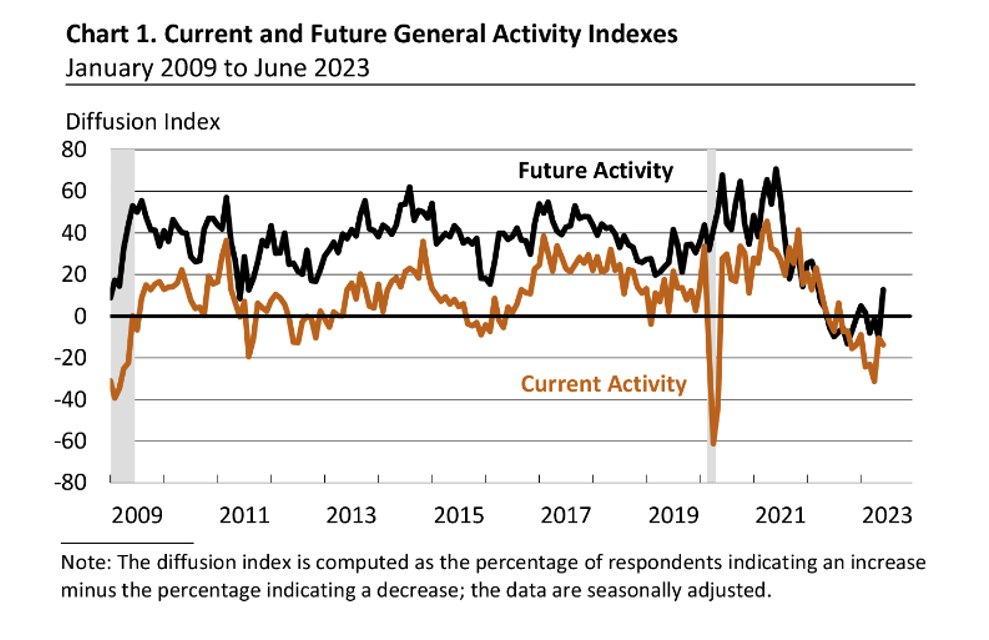

这上面是纽约州的情况。接下来我们来看费城的调查。这个调查基本上覆盖整个宾州还有一部分新泽西和特拉华州的制造企业。报告显示,六月开头,这个区域的制造业情况继续下滑。整体的制造活动指数从上个月的-10.7,下滑至-13.7。有三分之一的企业反映业务下滑,只有五分之一的企业反映业务上升。剩下的则表示情况没啥变化。新订单指数下滑2个点,来到-11,连续13个月处于负值,反映需求情况依然很疲软。

而在用人方面,费城的调查和纽约州类似,都是用人数量变化不大,但是工作市场继续下滑。而对于未来制造业的预期也出现了相同的走势,都是乐观情绪占据了主流,不过分化依然严重。有33%的企业认为未来6个月的情况会好转,有20%的人认为会恶化。图中就是费城调查当中,企业们对于当下和未来制造业活动指数。可以看出代表当下情况的棕线依然低于0,反映不好的情况还是比较多,而代表未来的黑线则显著上扬。

阿吉认为,整体而言,这两份报告都反映当下的制造业相对较低迷,企业们虽然对于未来的预期更加乐观,但是一旦涉及到资本开支等相关的问题,却又变得有些谨慎。这就说明,他们对于自己的判断信心不是很足。对于我们投资者来说也应该谨慎地看待企业们对于未来的乐观预期。一个非常具有代表性的指标就是工作时长。两份报告都反映制造业目前的工作时长在下滑,这是需求不足的直接体现,只是还没有严重到需要大幅裁员的地步。但可以说,就目前而言,制造业领域还比较脆弱,如果有什么外部冲击,比如美联储继续加息,制造业可能会迅速恶化,对经济造成一定的影响。有意思的是,阿吉感觉这就非常类似于当前的股市,投资者明显比年初的时候要更加乐观了,但是也能看出这样的乐观背后的信心不足,因为未来能够颠覆乐观情绪的风险因素太多了,很少有人敢在此时孤注一掷的变现自己的乐观情绪。

说到乐观,五月的零售数据则反应消费者依然比预想的好。数据显示,五月,美国人的销售金额环比上涨了0.3%,高于预期的0.2%,但低于上个月的0.4%。同比涨幅来到1.7%,继续跑输通胀。在细分领域中,汽车和零部件消费有所上扬,五月环比上涨了1.4%,是这次上涨的主要原因。夏天快到了,所以美国人也开始增加了建材和园艺器材的购买,五月环比上涨了2.2%,其他的消费领域,除了油站和杂货店,都出现了些许的上涨。High Frequency Economics的首席经济学家指出,根据他们的数据,美国的家庭在二季度整体消费还是正的,不过持续地放缓。接下来最重要的问题就在于,消费者是继续撑在这个为止上,直到复苏,还是进一步下探,把经济带入衰退呢?

阿吉认为,如果总结当前的这些经济数据,基本上可说就是低迷而坚挺,总是比预想的要好一些,但从绝对值来看已经处在低位。我觉得关键不是消费者还能不能继续坚挺,而是这个坚挺的时间会有多长。在我看来,衰退是一定会来的,消费也很难一直保持坚挺。但是消费坚挺持续的时间过长,反而会给市场带来更高的不确定性。相反,如果来得早了,有助于美联储进行政策转向,反而是一件好事。这个消费坚挺持续的时间是我认为今年下半年市场最大的风险因素之一。

债券市场回应美联储最新动作

经过昨天的美联储会议,债券交易者也做了表态。我们可以通过利率曲线的变化来观察他们的行为。美联储之后到底加不加息,经济又会不会衰退,我们来看看债券交易者的看法。

截止到今天早上,对利率敏感的短期国债被抛售,导致收益率上涨,这反映出债券交易者在昨天美联储会议之后,开始上调自己对于未来利率的预期。短端的利率的上升预示着他们认为未来还是有继续加息的概率,不过调整的幅度并没有美联储点阵图上面来的那么高,反映这些交易员依然不相信美联储需要加到那么高。不仅是债券交易者这么认为,掉期交易的合同也反映相同的现象。今天早上美联储利率的掉期合同显示,利率最高也就去到了5.32%,最早9月会发生。这就意味着虽然美联储的点阵图显示他们还要在加50个基点,但掉期合同的交易者认为他们最多只会再加一次。

美联储传声筒Nick今天发表的文章就似乎在告诉这些交易者,不用等到9月,美联储7月份就非常有可能再度加息。Nick首先表示,鲍威尔对于7月份的用词就已经揭示了一部分。他说7月份是个Live meeting。这在美联储的语境下是更倾向于加息。随后他引述EY首席经济学家的话,说,鲍威尔在记者会上说错话了,他不小心把这次会议称之为skip,跳过,几乎就是在说下次会议加息已经是板上钉钉了。这也非常合理。如果不这么做,要如何让大家都一致同意呢?美联储内部的分歧已经非常巨大了。其他的分析师也表示,未来的经济数据大概率不会疲软到允许美联储接着暂停。

另一方面,更高的利率预期也让衰退预期又再次抬头。债券交易者在抛售短期国债的同时,也开始买入更多的长期国债。长期国债在降息的环境下会更受益,也就是说更多的交易者认为更高的利率会加快衰退的到来,让美联储被迫降息。

彭博还调查了自己的用户数据。在美联储会议结束后,有61%的用户表示更紧缩的货币政策会让美国在明年陷入衰退。10年期国债收益率和2年期国债收益率的倒挂程度也进一步扩大,到了95个基点,逐渐逼近这次加息周期的高点。收益率倒挂是预测衰退的一个非常准确的指标。更深的倒挂程度表明债券投资者认为未来衰退的可能性变大了。上次出现这么大倒挂程度还是在3月份银行危机的时候。MUFG的美国宏观策略主管就表示,美联储犯错的风险越来越大。他们正在试图用另一个错误来纠正前一个错误。一开始太过宽松,之后就非常可能收的太紧。最终就一定会有什么东西被搞崩。这换句话就是,即便最后可能只是再加一次息,那也可能成为压垮经济的最后一次。

如果看国际环境,欧洲已经进入了衰退。最新的GDP数据显示,欧洲一季度经济下滑了0.1%,和上个季度一样。欧洲的经济对于美国也有一定的影响。在今天的亚洲盘时间,澳大利亚的国债收益率曲线也倒挂了,发出了衰退的预警。这是08年金融危机以来的首次。隔壁的新西兰则和欧洲一样进入了衰退。周四的经济数据显示,国家已经连续两个季度萎缩了。分析师表示,这与中国的复苏疲软有关,但同样也表示,美国如果想要避免衰退的话,外部环境难以给到任何支持。

阿吉认为,Nick的这篇文章的确降低了美联储嘴硬的可能性,更像是在告诉我们不要小看美联储加息的决心。我昨天也说过,我并不能预测未来,所以接下来的加息预期可能会不停地变化。我们投资者也要做好相应的应对。而对于衰退的预期,我则依然维持之前的观点,美国想要实现软着陆很难,衰退发生的概率更大,不要因为最近市场的走势就忽略了风险。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11460.html