“理性(Rational)”这个词儿,向来被人们所推崇。

1996年,美联储主席格林斯潘警告当时美国资本市场处于“非理性繁荣”状态。借着这个名词,罗伯特-席勒的《非理性繁荣》(Irrational Exuberance)一书于2000年3月出版,断言美国股市1999年处于非理性繁荣之中。

格林斯潘的警告并没有吓住投资者,当时美国股市在极短期下跌后仍持续上涨,而纳斯达克指数更是从600点涨到2000年初的5000点以上,涨了8倍。

然而,就在席勒的书出版后1个月,美国的科技股突然崩盘,纳斯达克指数大跌78%,一夜回到解放前,《非理性繁荣》一书由此名声大噪,成为解读和预言资本市场的《圣经》(下图为1996-2001年纳斯达克指数的情况)。

经历了1996-2000年那一轮非理性繁荣和泡沫破裂,你认为,美国人该理性了?

你想多了!

从2003年开始,包括房地产市场在内的美国资本市场再度经历一轮牛市,房地产价格持续上涨,按照经过通货膨胀调整的凯斯-席勒房价指数,全美几乎所有城市的房价都大幅飙升。

2005年,席勒修订之后的《非理性繁荣》(第二版)出版,其中用大量篇幅分析了美国房地产市场的“非理性繁荣”。

席勒指出,20世纪90年代以来,全世界许多国家开始把房地产作为投资的一个主要方向,而在此之前,世界上并没有哪个国家或地区的人们,普遍性的将房地产作为投资品……

经过研究美国和欧洲100多年来的房价,席勒教授得出一个和大多数人认知完全不同的结论:

剔除通货膨胀之后,“房价必涨”这种说法有明显的认知错误;

无论是美国住房价格还是欧洲的住房价格,长期看并未呈现上涨趋势,大家认为的住房价格上涨无非是货币通胀所造成的数字幻觉;

2003-2005年美国房价的快速上涨,是在经历一场“非理性繁荣”。

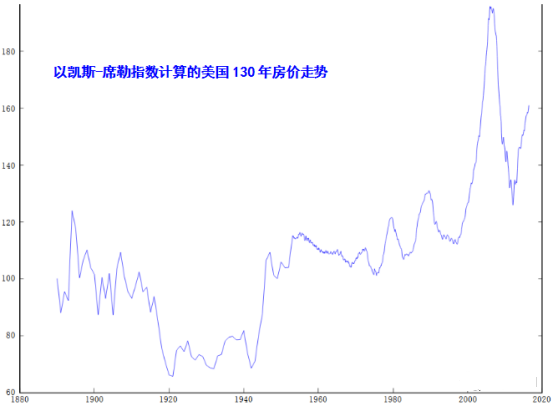

嗯,两年之后的2007年,美国房地产市场出现次贷危机,并在2008年传染到资本市场,酿成了全球性的金融危机(下图为1890-2017年以凯斯-席勒指数计算的美国房价变动)。

此后美国股市和房地产都经历深度下跌,最顶级的5大投资银行差点儿全军覆没,无数中产一夜变穷,金融人士大批失业,美国经济受到20多年来的最大重创……

席勒还无意间发现了一个很有趣的现象,那就是——现代市场经济国家,在股市繁荣之后,通常会跟随一轮房地产的繁荣(这个观点随后在2015-2016年的中国得到了再度验证)。

2008年金融危机爆发,你觉得,短短20年间,美国股市吹起两轮泡泡都破灭了,房价一年跌回“解放前”,美国人这下该理性了!

这可不好说。

1900年到2000年的100年时间里,美股经历了1901年、1929年、1966年和2000年4次大牛市。《非理性繁荣》(第三版)出版的时间是2015年初,在书中席勒认为,按照格雷厄姆的周期市盈率(CAPE)估值计算,2014年美国股市的估值已经过高,超越1901年和1966年的牛市高点,仅次于2000年和1929年股市泡沫期间……

2014年美国股市估值的确已经很高,但对究竟会不会跌这个问题,席勒却说了一段很有意思的话——他把美国10年期国债收益率(美元资产的无风险收益率)与1929年美股的周期性市盈率的倒数进行对比发现:

1929年,美股的收益已经明显低于美国国债收益率,特别是1929年的时候美元是紧缩的,通胀是负值,这意味着国债实际收益率更高,这是最典型的泡沫特征;

然而,美国股市2014年的CAPE虽然也很高,但却始终高于10年期国债收益率,更进一步的说,因为美国2014年处于微通胀状态,所以十年期国债收益率实际上更低。

席勒的意思是说,只要美股平均收益率(周期性市盈率的倒数)仍然比“无风险收益率-通货膨胀率”高,那么美股的泡沫就很有可能并没有到达极限。

看来,席勒把股票10年期平均收益率等于或低于“无风险收益率-通货膨胀率”作为美股“非理性繁荣”的终极指标。

现在已经是2017年底,3年过去了,经历了2015年底到2016年初的短暂下跌之后,美股估值上涨到了更高点位,已经大幅超过1929年、仅次于2000年。

席勒又一次对了。

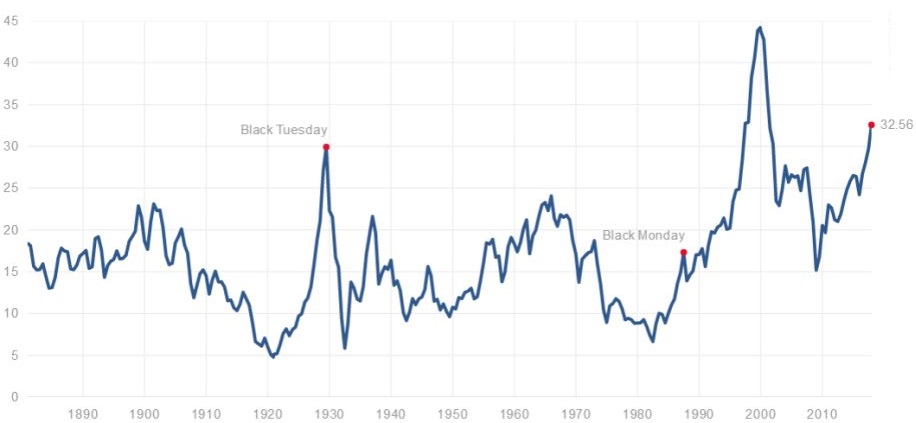

这里解释一下周期性市盈率(Cyclically Adjusted Price to Earnings Ratio,CAPE):

席勒发表过一篇名为《估值比率和股票市场长期前景》的论文,他采用格雷厄姆的市盈率计算方法,把经过通胀调整的过去10年的平均盈利(熨平了第一次世界大战期间盈利的阶段性暴涨、第二次世界大战期间盈利的阶段性暴跌,以及经济周期引起的时涨时跌)作为计算股票P/E中的E,把经过通货膨胀调整之后的股票价格作为计算P/E中的P,得出美国股市2000年前后处于非理性繁荣的结论,当采用过去1年的盈利来计算市盈率(通常的P/E)却无法得出这样的结论。

经过通货膨胀调整和10年平均盈利的调整,美国股市历史平均市盈率为16左右,而2000年初的市盈率为44.9倍,1929年股市崩盘前最高时是30倍。

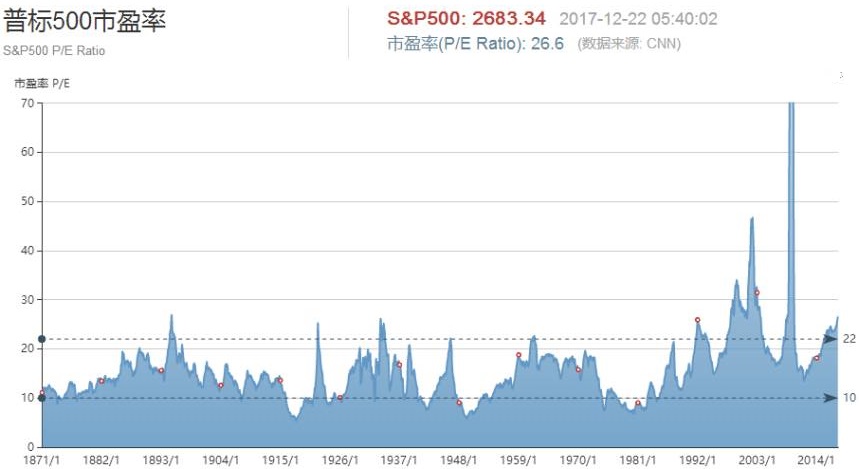

下面两张图,分别是147年来标普500的CAPE图(第一张)和PE(第二张)的对比,你就会发现,在判断股市泡沫上,CAPE比传统的PE要靠谱很多。

如果用标普500的CAPE数据,在2014年之前,美国股市的高点出现在1901年、1929年、1937年、1966年和2000年,这与美国股指的真实走势基本一致。

如果采用标普500的PE数据,你还以为美国股市估值的高点出现在1897年、2003年,特别是2009-2010年(2008年金融危机之下,很多公司出现亏损,市盈率指数完全失真),与股市实际走势完全不符。

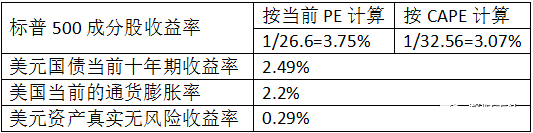

那,我们不妨就利用标普500当前的PE和CAPE计算一下美股的收益率,并将其与美国十年期国债收益率-通货膨胀率对比,看看美股究竟有没有发疯……

显然,无论是3.75%还是3.07%,都大于2.5%的美元十年期国债收益率,更不必说0.29%的真实无风险收益率。

嗯,看起来美股依然处于“理性”的范畴,并没有涨到丧心病狂。

但是,如果看了下面这张图,你可能就不会这么认为了……

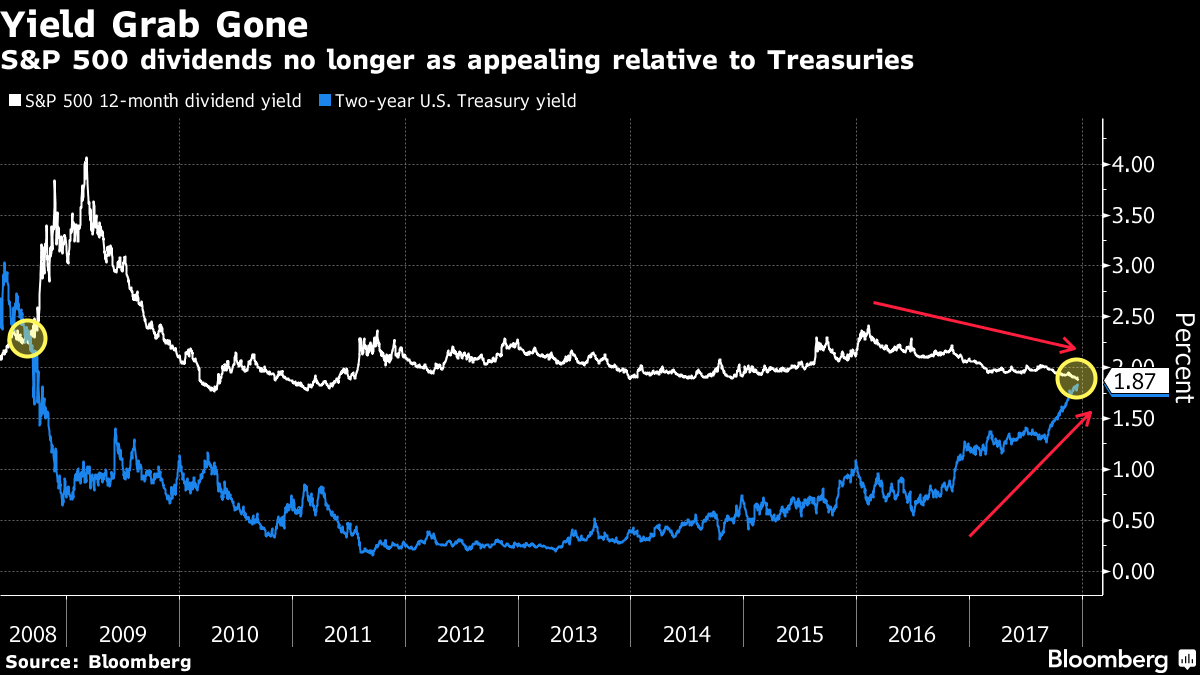

这张图的名字,叫做“标普500的股息不再诱人”。

- 白线,是标普500成分股过去12个月的分红折算成动态收益率;

- 蓝线,是美国两年期国债收益率,代表短期美元的无风险收益率。

目前,两证正在逐步靠近,一旦实现“亲吻”,则意味着标普500所发放的股息对于投资者将失去吸引力,理性投资者很可能停止购入股票。

如果这样的事情发生,标普500指数很可能会长时间横盘,或者在美联储加息后,需经历大幅度动荡和下跌(2015年-2016年初的情况)。

需要强调的是,标普500成分股发放的股息只是公司收益的一部分,并非股息率低于短期国债收益率,美股就一定会崩盘。

实际上,1929年和2000年的股市泡沫之所以特别极端,就是因为按照CAPE

估值来计算,标普500成分股的收益率已经远远低于国债收益率,甚至低于国债收益率-当时的通胀率(见下表),而目前的美股还没有到达这种状态。

总结下来,我们可以得出如下3点结论:

1)单独看美股估值的确很高,150年美股历史的第二高;

2)与无风险收益率相比,美股收益率并未达到最极端泡沫状态;

3)伴随着美联储的加息步伐,2018年标普500指数横盘或下跌的可能性要远远大于延续上证的可能性。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/1677.html