营收同比激增44%,毛利率创新高:台积电Q2财报解读及AI芯片驱动的增长前景

汇率影响收入略逊预期,但利润大超预期,台积电Q2业绩释放长期成长信号

财报核心数据一览

| 指标 | 2024年第二季度 | 2025年第二季度 | 同比变化 | 对市场预期表现 |

|---|---|---|---|---|

| 净营收 | 208亿美元 | 301亿美元 | +44% | 未达预期 |

| 每股收益(EPS) | 1.48美元 | 2.47美元 | +67% | 超预期 |

| 毛利率 | 53.2% | 58.6% | +5.4个百分点 | 无参考 |

| 晶圆出货量(千片12英寸等效) | 3,125千片 | 3,718千片 | +19% | 无参考 |

台积电强劲的领先制程需求驱动业绩增长

尽管第二季度收入未能达到市场分析师预期,主要因汇率波动带来的影响,台积电的美元收入仍实现了44%的显著增长,这得益于公司最先进的3纳米与5纳米制程芯片需求激增。3纳米制程贡献了总营收的24%,而5纳米制程则占据了36%的收入份额。

高性能计算(HPC)领域,尤其是人工智能相关芯片,占据了60%的营收份额,较去年同期的52%显著提升。随着全球AI基础设施投资的持续加码,HPC营收较第一季度增长14%。

向台积电更先进制程的转移有效推动了公司的盈利能力提升。毛利率同比跃升超过5个百分点,达到58.6%;营业利润率提升超过7个百分点,至49.6%;净利润率则接近提升6个百分点,达到42.7%。公司在第二季度资本支出达到96.3亿美元,支持未来增长,2025年累计资本支出已达196.9亿美元。

对于2025财年第三季度,台积电预计营收区间为318亿美元至330亿美元,毛利率预期在55.5%至57.5%,营业利润率预计介于45.5%至47.5%。

市场即时反应

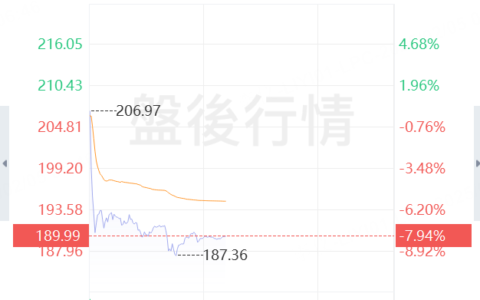

周四午盘时段,台积电股价上涨约4%。强劲的收入增长和更大幅度的利润提升,主要由AI芯片需求带动,提振了市场信心,推动股价上涨。

关注重点

台积电在领先制程晶圆代工市场处于绝对垄断地位,成为英伟达(Nvidia, NASDAQ: NVDA)和超微电脑(AMD, NASDAQ: AMD)等AI芯片设计巨头的唯一代工选择。随着全球AI基础设施投资规模爆发式增长,台积电的先进制程节点将保持高度需求的态势。

尽管AI业务为台积电带来强劲动力,但宏观经济的不确定性仍可能在未来对其他类型芯片的需求构成压力。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14515.html