为何加息至今,经济仍然坚挺?

我们来关注一个问题,为什么加息这么久了,经济还依然如此坚挺?今天我们通过美联储传声筒Nick还有他同事的一篇文章,来看看他们的看法,以及这对于未来股市的指引。

过去一年,全世界的央行开启了史上最快的加息潮来控制通胀。很多国家的利率水平,都超过了过去十年,可是似乎感觉还不够。起码现在是这样。很多国家的通胀还处在高位,预期中的衰退也没有到来,那么为什么经济没有因此变得更差呢?主要是两方面的影响,一个是货币政策的滞后性,另一个则是从疫情时期持续到现在的经济影响。

首先,封城对于消费的影响和疫情时期政府发的钱都让民众拥有大量的储蓄,直到现在还在支撑着消费。前两年的低利率政策也让民众可以锁定极其低廉的贷款,这里说的主要是房子和车子,这两个是每个家庭里面对利率最敏感的部分,也是开支最大的部分。企业方面也一样,在2020到21年期间,企业们也都锁定了大量低廉的债务。这也就让民众和企业的资产负债表前所未有的健康。

其次,疫情所带来的超额死亡,提前退休,移民减少又造成了用人短缺,再加上民众的偏好也发生了变化,所以企业们招人很难,还是又很大的用人缺口。这就支撑了就业和民众的收入。再加上通胀是全民共识,企业们也就趁机涨价。消费者在有工作和大量储蓄的情况下,依然可以维持消费。这就极大的提高了企业们的盈利。

疫情也影响了汽车和建筑行业。这两个对经济有极大的拉动作用,也是对利率极其敏感的行业,但这次的加息周期并没有对它们有以前那么大的影响。汽车由于芯片短缺一直供不应求。按照一般情况,当利率加到这么高,汽车的需求应该会快速萎缩,拖累经济。但疫情期间积累了大量的需求,供应短缺又使得汽车价格处在空前的高位。加息确实抑制了需求,但供应端又撑住了整个市场,以至于当前的影响不大。建筑行业也一样,居家办公的热潮加上低廉的贷款就让公寓楼需求爆发,现在还有不少公寓楼在建。物资短缺也拉长了原本的建造周期,撑住了整个建筑行业。

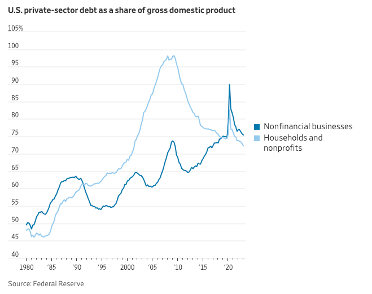

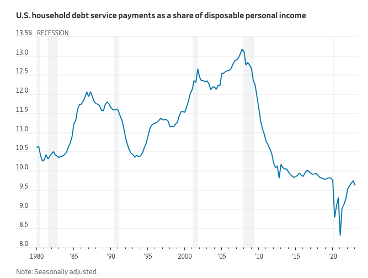

列治文联储分行的主席Barkin就说,很多的加息效果被疫情的后续影响抵消了。我起码没有想到快速加息会让民众这么不愿意卖房子。他指的是最近的挂牌出售的房子创了新低,撑住了房价。美联储传声筒Nick指出,如果从债务上来看,经济也相对健康。左图是美国家庭偿债开支占可支配收入的大小,可以看出加息虽然让占比上升,但目前为止也只是恢复到了疫情以前的水平,为9.6%,处在了历史低位,也就是说,美国人偿债压力并不大,违约风险比较低。右图则是整个私营部门债务和GDP的占比。浅蓝线的家庭的债务占比远低于08年和疫情之初,而且还在下滑。企业部门也在下滑,目前刚刚恢复到疫情以前的债务占比,也就是说债务水平并没有那么值得担忧。

另一边,货币政策还有滞后性。亚特兰大联储主席Bostic在上周就写了一篇文章称,他认为前面325到350个基点只是将之前的宽松给去掉,后面加的150-175个基点才开始把政策收紧,也就是说从10月份才算开始收紧,现在只紧缩了8到9个月。Bostic支持不再加息,想停下来让政策效果发挥作用,再做决定。研究机构TS Lombard的总裁就表示,企业们砍掉了之前的扩张计划,撤掉了很多放出来的岗位,这些都代表货币政策在起效果。只不过现在只是让一切趋于正常化,接下来才是关键。

阿吉认为,有一点必须承认,那就是疫情期间所造成的扭曲太过严重,而这些扭曲也的确对于加息的效果有一定的影响,所以就从目前的数据来看,经济还只是在正常化,软著路的可能性也的确在升高。对我来说,我依然认为衰退的可能性更大,但就目前的情况来说,幅度或许并不会很深。最需要防范的就是两点,一是美联储因为核心通胀下不去,反而过度紧缩,让经济陷入更严重的衰退,二是金融市场因为加息出现问题,造成动荡。前者对于股市不利,届时所有分析师都要下调他们的盈利预测,从鲍威尔在国会听证的情况来看,可能性还是不小的。后者则比较mix。如果像银行危机不太影响经济,又迫使美联储调整的话,或许是一个利好。

企业债务成市场定时炸弹!

接下来,我们来关注一下我最担心的一个大雷,企业债务。随着时间的推移,会有越来越多的企业债务到期。届时,它们就不得不面对当前的高利率。这会对企业们造成多大的影响呢?今天我们通过三篇文章,来看看企业债务的最新情况。

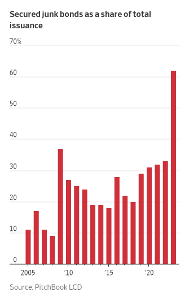

根据华尔街日报,低评级的公司正在试图适应当前的高利率,同时也在想办法最小化自己的借贷成本。年初至今,像美国航空、Six Flags等公司,总共向市场印发910亿的垃圾债,和去年同期相比,高了35%。而除了利率变高了之外,这些垃圾债和往年还有很大的不同,那就是他们的条款变得严苛了很多。有62%的债务有抵押物作为背书,是自2005年以来的新高。这就给了投资者很大的保护。借款的时间也缩短了,垃圾债的平均到期时间从过去十年的7.4年,下滑至6.1年,反映近期引发的垃圾债到期时间都非常短,拖低了平均值

发这种债的好处在于,有抵押物背书的债券因为安全性更高,所以利率就不需要那么高了,降低了对于企业现金流的压力。另一个好处在于企业可以更早的买回债券,替换掉这笔债务。比如通常如果发行为期5年的垃圾债,有抵押品的则可以最早在第二年买回,只需要支付一些溢价。这对于很多企业来说就很有吸引力。一旦未来利率下降,那么这些企业就可以尽快换成更低利率的债务。

在银行危机发生以后,投资者们和经济学家都在讨论银行信贷收紧到底会对经济产生多大的影响。然而,在美国,绝大部分的企业贷款债务并不依靠银行,而是靠市场。这就意味着即便银行信贷收紧了,只要债券市场还健康,那就可以抵消这部分的影响。另一个好消息是,整体而言,因为疫情时期低利率的影响,绝大部分的垃圾债在2025年之前是不会到期的。很多的企业可以等,希望到时候利率会比现在低很多。

当然也有人比较悲观的。他们指出,现在印发债券的那些企业,是属于低评级中财务状况比较好的,而违约率已经在升高了。截止到上个月,过去一年的平均违约率在3.07%,远高于疫情时期的低点1.22%,但依然低于疫情前的4.5%,不过这个趋势值得警惕。Voya的信用主管则表示,违约率在升高,投资者在变谨慎。之前,企业们受益于高通胀,可以通过涨价来维持对于债务的偿付。但接下来就不一样了,随着企业定价权逐渐减弱,他们就会发现盈利开始下滑,债务压力变大。另一方面,一旦这些有抵押品的垃圾债,短期内再发债也会受到一定的影响。投资者会要求更多。主管强调,当前绝大部分的企业都认为未来不久后就会降息,所以在发行这样的债务,希望能够撑过去。当越多的企业这么做,那么就越把自己束缚住。一旦降息不来或者幅度不如预期,依然可能会出问题。

穆迪上周五也发出了警告,说1.4万亿的Private Credit市场可能遇到了首个巨大的挑战。Private Credit中文翻译为私人信贷,但实际上指的是是由非银机构,比如对冲基金、私募基金给中小企业的贷款。穆迪特别强调了市场当中两个最大的玩家,Ares和Owl Rock,可能会出问题。穆迪表示,这两个公司在2021年放出去的贷款非常激进。有部分给了一些不赚钱的画饼公司。鉴于现在的高利率,它们未来利息覆盖率要砍半,不过暂时还没有下调它们的评级。

阿吉认为,整体而言这几篇文章都在传达一件事,那就是企业债务的问题值得担忧,但目前的影响有限。很多的企业还有一定的手段去拖延或者降低高利率对它们的冲击。这就让我们不得不思考一下。之前之所以会担心企业债务,就是因为想着利率升高以后,会有大量的企业违约、甚至破产,导致失业率升高,将经济拖入衰退,从而影响股市。但现在也不能够排除一个理想的情况。那就是企业们以拖待变,借短债撑一撑,弱化高利率的影响。那么或许到美联储降息之前,我们并不会看到那种大面积破产的恐慌出现。这值得考虑。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/11492.html