文:路财主

问:大家最想要一种什么样的世界货币?

如果没猜错,大家会异口同声地回答:

那种不会让财富缩水的货币!

比方说,实际上没啥用处的黄金,几千年来就一直在充当这一角色。

然而,宏观经济学鼻祖凯恩斯却说,“黄金是野蛮的遗迹”。

第二次世界大战快结束的时候,因为众所周知的原因,全世界的黄金差不多都跑到了美国,美国人有了这个基础,就借着凯恩斯的说法提议,你们看,黄金又笨重又没有利息,大家用美元纸币来充当世界货币吧,我们保证随时按照35美元/盎司的价格为大家兑换黄金,美元还能购买我们的国债赚到利息——

大家说吼不吼啊?

大家一看美国家底这么厚,而且在打败德意日法西斯上又出力最大,纷纷表示同意——这,就是二战之后著名的布雷顿森林体系。

美元,也慢慢地在大家心目中取代了黄金的世界货币地位。

1971年,美国没有那么多黄金可供兑换,便耍赖宣布关闭35美元/盎司的黄金兑换窗口,布雷顿森林体系轰然垮台——但,世界人民沿用美元的习惯却沿袭下来,一直到今天。

假王(美元)统治了几十年,人们似乎已经忘记,黄金曾是世界货币真正的王,包括美联储在内的央行们,把真王(黄金)囚禁在地窖里,然后给安上一个看起来很合适的头衔——

不贬值不生息的美元。

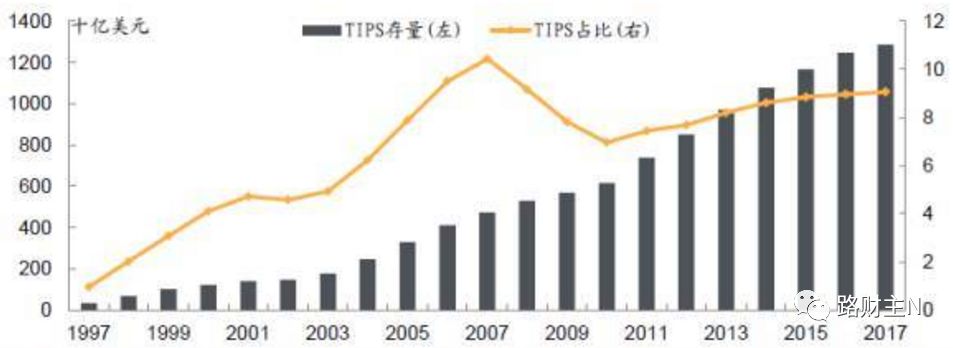

贴心考虑到人们对美元贬值的担心,1997年,美国财政部开始发行通胀保值债券(TIPS,Treasury Inflation-Protected Securities)——与传统国债略有不同的是,TIPS会根据预先指定的通胀指数,定期调整债券的本金和票息,从而在名义上让你免受美元贬值的侵蚀。

既然TIPS也避免了美元贬值侵蚀,那就等于成了黄金的替代品嘛!

于是,作为黄金替代品的TIPS发行规模逐年增加,目前已达1.3万亿美元,约占公众持有美国国债总量的9%。

下面的表格,就是传统债券与TIPS的票息与本金的实际值、名义值对比。

随着TIPS发行规模越来越大并成为美国债券市场的重磅嘉宾,一个关于黄金价格运行逻辑的理论逐渐浮现。

根据这个理论,美元的确会贬值、会通胀,但美元可以通过购买美国国债获取无风险收益。只要实际收益超过人们对美元体系的通胀预期,那么美元就比黄金更有吸引力,黄金价格会下跌;相反,如果无风险收益低于通货膨胀预期,那么黄金价格就会上涨。

把逻辑和理论讲得更精巧些,大致是下面这个样子。

首先,国债的名义收益率(到期收益率)可以分解为实际收益率、预期通胀率与通胀风险溢价三部分之和。通胀风险溢价的大小取决于投资者对通胀不确定性的承受力,实际通胀波动率可作为通胀风险溢价的度量。

其次,TIPS的名义收益率(到期收益率)可分解为实际收益率、滞后通胀率与流动性风险补偿之和。“滞后通胀率”这一项通常被人们忽略(人们预期未来的TIPS收益会弥补滞后的通胀损失),当TIPS规模够大、交易够流畅、流动性够好的情况下,其名义收益率就等于实际收益率。

最后,盈亏平衡通胀率是国债名义收益率与TIPS名义收益率之差,等于预期通胀率与通胀风险溢价之和,通胀风险溢价很小的情况下,盈亏平衡通胀率基本等同于市场通胀预期。

既然TIPS和黄金是互为替代关系——

如果TIPS收益率上升,那么意味着持有美元更划算,黄金就会下跌;

如果TIPS收益率下降,此时黄金价格也较低,这意味着持有黄金更划算,黄金就会上涨。

是不是听起来好有道理啊?

简单总结这个逻辑:

1)黄金=不贬值不生息的美元;

2)TIPS=不贬值能生息的美元;

3)TIPS名义收益率=持有美元实际收益率;

4)TIPS名义收益率走势与黄金价格走势相反。

这,就是现在美联储的黄金价格理论。

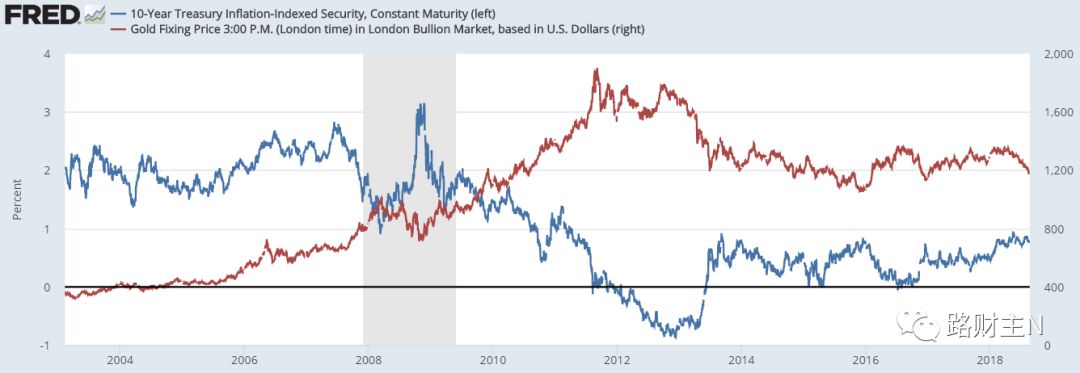

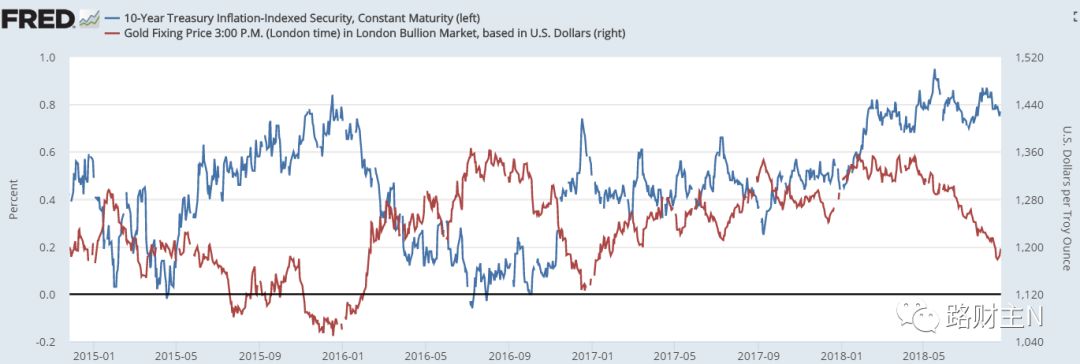

——2007年美国次贷危机爆发迄今,黄金价格几乎完美验证了这一理论。

下面两幅图就是TIPS到期收益率(蓝灰线,左轴)与黄金价格(暗红线,右轴)走势对比,大家可以看到,2007年以来它们几乎是对称图形,只有在最近2个月才出现了些许的偏离。

看上面的图,TIPS收益率走高,黄金价格就下跌,反之则走低,而当TIPS收益率进入负值区间的时候,黄金价格就会上涨到很高的位置——目前,TIPS收益率是0.78%。

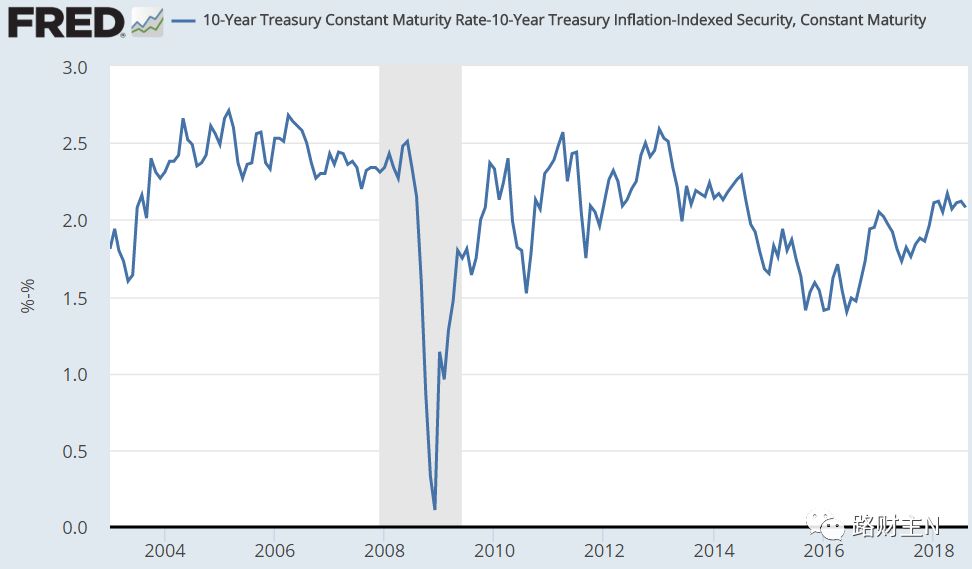

前面说过,忽略通胀风险溢价,十年期国债到期收益率-TIPS到期收益率,即为市场对美元的预期通胀率,也被称为盈亏平衡通胀率,目前大约在2.05%,具体见下图。

很多人都会想到——

有史以来,纸币体系的通胀风险不一直都很高么?

为什么美元体系的通胀风险溢价竟然可以低至被忽略?

哎,这正是美联储的本事所在啊!

既然大家都在担心,美元会不断贬值……

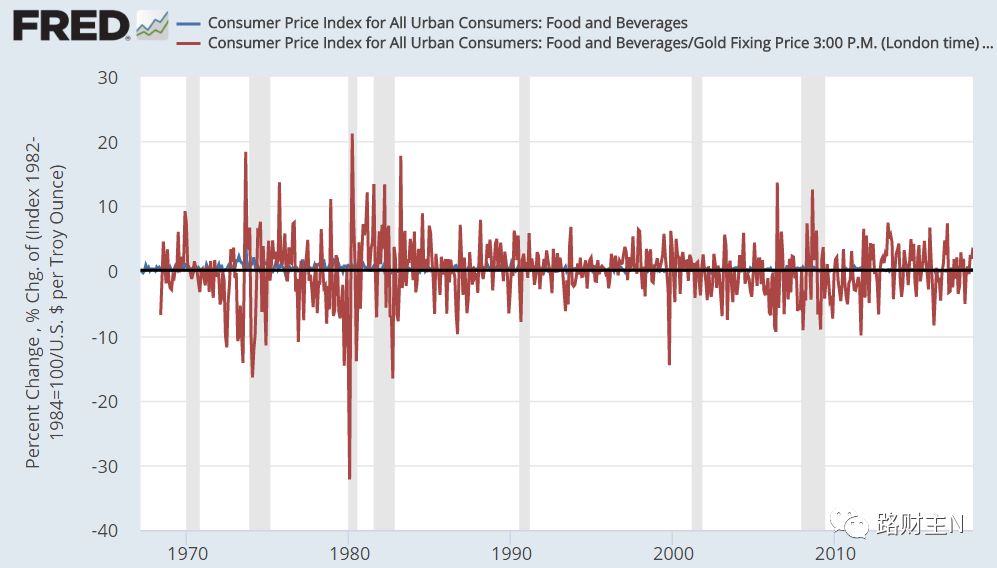

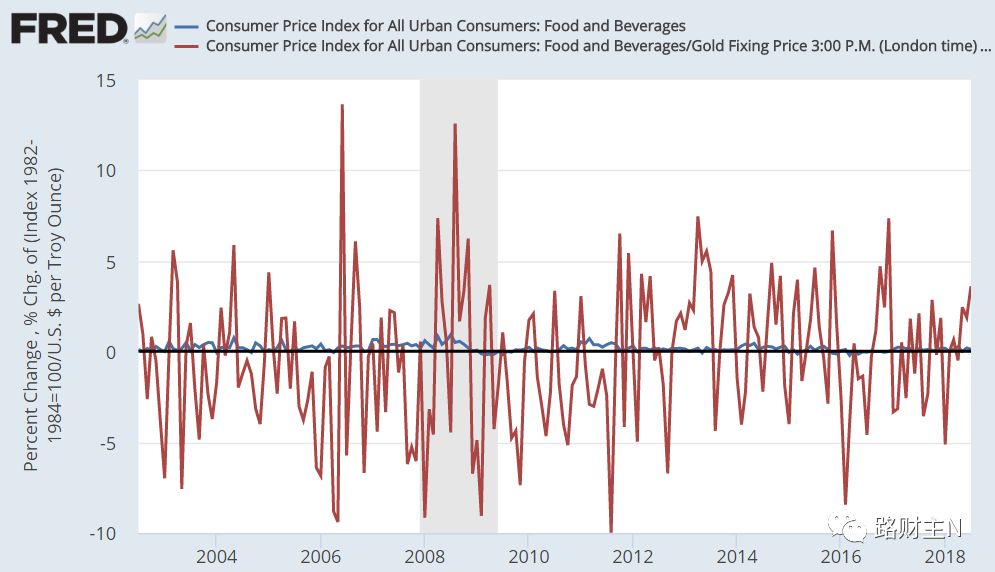

那好,就用普通人感触最深的食物和饮料的CPI波动(蓝灰线)来给大家展示一下美元价值,然后再用黄金计价来看食物和饮料的价格波动(暗红线),数据一直上溯到布雷顿森林体系垮台之前的1967年(见下图)。

你看上图,半个世纪以来,美元计价的CPI指数波动很小,这说明美元价值很稳定嘛!

又一看以黄金计价的食品和饮料价格波动——我的老天,波动大得吓人啊!

这显然说明,黄金不如美元价值稳定嘛!

前文里提到,对于通胀风险溢价的度量是什么?

是通胀的波动率!

2012年以来,以美元计价的食物和饮料价格波澜不惊(见下图),通胀风险溢价,你们说是不是可以基本忽略?

需要强调一下,前面TIPS收益率与黄金价格走势对比、预期通胀率及通胀波动率的图表,全部都来源于美联储圣路易斯分行网站的截图。

你看看,有逻辑有理论,有数据有图表,更有最近10多年来黄金价格验证,你说这一套逻辑是不是达到了完美无缺的地步?

也正是在这个精巧完美的黄金价格逻辑中,我终于明白,包括黄金价格在内的全球金融体系运转,至少在现阶段,依然牢牢的把控在以美联储为首的全球央妈们的手掌心之中。想要在短时期内投资黄金并博取差价的人,如果不想赔钱,你最好按照这个逻辑框架来分析黄金价格波动。

——最痛的是,我也是在这次大跌中才认知到这个逻辑。

不过,一个叫做山本耀司的日本设计师却说过一句我很喜欢话:

“完美是丑陋的!在人类制造的事物中,我希望看到缺憾、失败、混乱和扭曲。”

以上“黄金是不贬值不生息美元”的逻辑,至少需要3个基础条件:

1)TIPS规模足够大,市场参与者足够多,流动性足够好,由此才能形成市场化的“收益率”和“通货膨胀预期”——这样一来,就可以把TIPS的流动性风险补偿和黄金一样视作0;

2)用食品和饮料价格波动来说明“美元价值稳定”,只有美国才能做到。因为,美国是全球第一大粮食出口国,粮食自给率高达247%,出口占到世界粮食总出口的1/3,玉米、大豆的出口量更是分别占了世界出口总比重的65%和40%,这确保了以美元计价的食品和饮料价格,能够被成功压制在低位。

3)市场接受美国财政部用CPI数据作为TIPS本金和票息调整的依据。

以上3个条件,在可预见的将来,1)和2)我都认为不会发生什么变化,只有3)可能会有点问题。

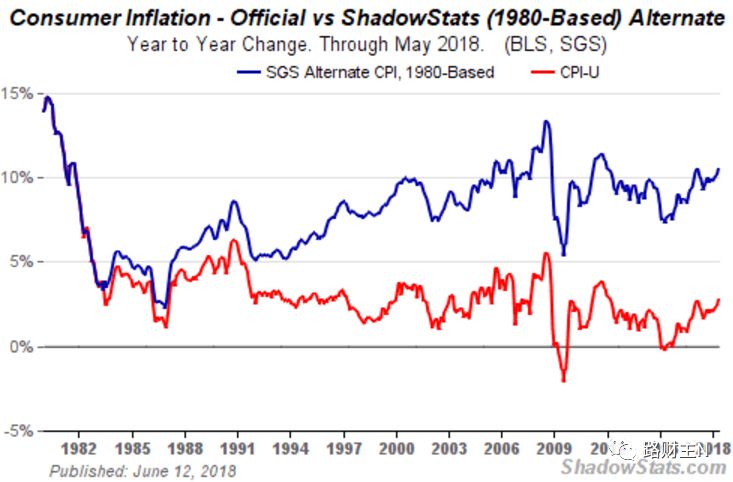

长期以来,各国CPI数据一直被政府有意识地压低,资产价格上涨全部不体现在CPI中,我曾经介绍过影子政府统计网站(SGS),根据他们的统计,1980年以来,美国真实CPI可比政府公布的数据高多了去(具体见下图,红色和蓝色分别为政府公布和SGS统计的CPI)。

如果采用SGS的通胀率数据,那么TIPS真正的实际收益率,其实年年都是负值。

食品和饮料的美元价格波动不大,美元价值就稳定,这个逻辑的确很巧妙,也能哄骗到绝大多数民众,也可能在10年乃至更长的时间里都一直有效,但,正如一句俗语所说——

你可以一时欺骗所有人;

也可以永远欺骗某些人;

但不可能永远欺骗所有的人!

不考虑资产价格的CPI长期被政府压制,但最终它会以某种形式显现出来(如国家债务危机等),突破这个“近乎完美”的黄金价格框架。

想起来,在布雷顿森林体系下的1944-1971年,美元持续超发,但黄金价格却一直被强行保持在35美元/盎司,坚持了26年。然而,当美国政府宣布关闭黄金窗口之后,冲破堤坝的黄金,在不到10年的时间里,就从35美元/盎司,暴涨到超过800美元/盎司……

下图是1968年迄今以当时美元计价的黄金价格变动(单位为美元/盎司)。

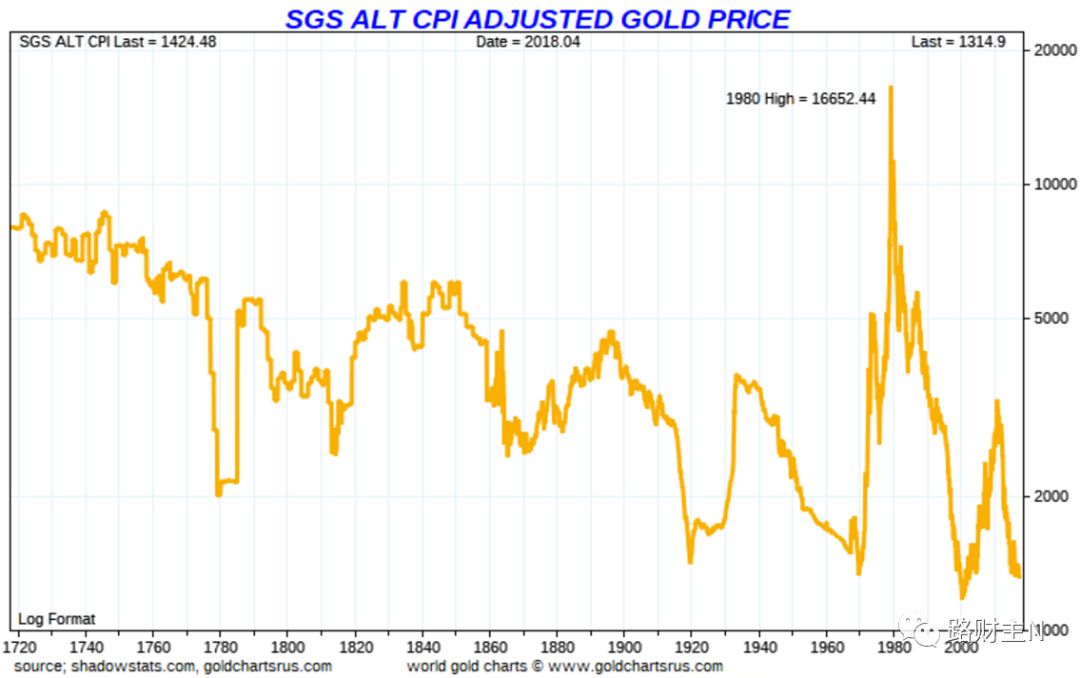

如果利用SGS统计的CPI数据进行除权,以当前美元计价,当前的黄金价格接近300年来的最低,仅略高于1999年的历史最低价(我用美元M2除权的结果与此类似)。

那么,黄金价格接下来还会不会创出新低?

谁知道呢?

卖的量多,价格自然就会下跌;

买的钱多,价格自然就会上涨。

至少,我自己现在倾向于认为——

它已经到达阶段性的底部。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/3950.html