最近,美股中很多涉及区块链和虚拟币的公司股价暴涨,不否认有炒作成分,但如果你就此认为,区块链不过是一个爆炒的泡沫而已,那,你很可能会错过真正的东西。

实际上,正是因为有区块链技术做底层支撑,而且持续了8年多都运行无碍,比特币才赢得了那么多人的信任,并且一涨再涨。

该如何理解区块链?举个栗子。

2018年俄罗斯世界杯,A和B赌球,约定赌金100元,A赌阿根廷队夺冠,B赌巴西队夺冠。

问题来了,A和B互相怀疑对方的人品兼赌品,担心对方赌输了赖账不付钱。

好吧,找个不参与赌球的C担任公证人,从A和B那里各收取100元赌金——

若阿根廷队赢,200元归A;

若巴西队赢,200元归B。

世界杯比赛结束了——

嗯,C带着200元钱跑路了。

区块链,就是用来解决A、B、C之间互不信任问题的技术。

拿这个赌球事件来说,可以写一个智能合约,A和B各自打100元钱进入这个智能合约账户,这个200元的账户不被任何人控制,只被数字和代码控制,当世界杯结果出来之后,这个合约被自动执行……

嗯,这就是区块链技术。

简单定义,区块链(Blockchain)是指通过去中心化和零信任方式来集体维护一个可靠数据库的技术方案,更通俗一点,区块链技术就是指一种全民参与记账的数据库技术。

众所周知,数据库可以看成一个大账本,目前的社会信用体系下,就是各找各妈各养各娃,谁的账本谁记账,微信的账本腾讯来记,淘宝的账本阿里来记。

未来的区块链系统中,系统中每个人都可以有机会参与记账,一定时间段内如果有任何数据变化,系统中每个人都可以来进行记账,系统会评判这段时间内记账最快最好的人,把他记录的内容写到账本,并将这段时间内账本内容发给系统内所有的其他人进行备份。

这样一来,相当于系统中的每个人都有了一本完整的账本——这就是区块链。

有人又问了,这种全民记账的区块链有什么好处?

好处大大滴!

在牺牲一点效率的情况下,整个系统获得了极大安全性。

首先,因为没有了中央大账本,所以无法摧毁,每个节点都仅是系统的一部分,每个节点权利相等,都有着一模一样的账本。摧毁部分节点对系统都没有影响;

其次,因为节点众多,所以基本无法作弊,除非你能控制系统内大多数人的电脑并同时进行修改,否则系统会参照多数人的意见来决定什么才是真实结果,结果会发现修改自己的账本完全没有意义(因为别人不承认);

再者,由于没有中心化的中介机构存在,让所有东西都通过预先设定的程序自动运行,不仅能够大大降低成本,也能提高效率,而由于每个人都有相同的账本,能确保账本记录过程是公开透明的。

有人问了,区块链到底解决了什么问题?

区块链最重要的作用是解决了信用中介问题。

在过去,两个互不认识和信任的人要达成协作,必须依靠第三方。比如支付行为,任何一种转账,必须要有银行或者支付宝这样的机构存在。

但是,通过区块链技术,比特币实现了在没有任何中介机构参与的情况下,完成无数个陌生人之间相互信赖的转账行为。

这是互联网技术在应用领域的重大突破——

尤其是,比特币迄今已经运行了8年时间,区块链向世人证明了它的可靠性,而这种技术很有可能在接下来几十年整个改造人类的信任方式。

区块链技术在比特币这里集大成并展现威力,但罗马并不是一天建成的。

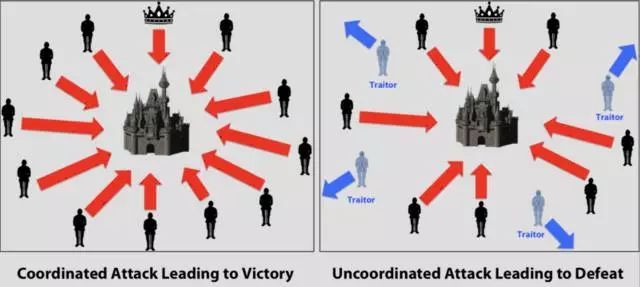

1982年:“拜占庭将军”问题的提出

LeslieLamport等人提出拜占庭将军问题(Byzantine Generals Problem,有兴趣的人可以百度),把分散军队彼此取得共识、决定是否出兵的过程,延伸至运算领域,设法建立具有容错性的分散式系统,即使部分节点失效仍可确保系统正常运行,可让多个基于零信任基础的节点达成共识,并确保资讯传递的一致性——2008年出现的比特币区块链,正是完美地解决了拜占庭将军问题。同一年,基于隐私安全,David Chaum提出了密码学的网络支付系统,这种思路最终成为比特币区块链在隐私安全面的雏形。

1985年:椭圆曲线密码学的创立

NealKoblitz和Victor Miller分别提出椭圆曲线密码学(Elliptic Curve Cryptography,ECC),首次将椭圆曲线用于密码学,建立公开金钥加密的演算法。相较于RSA演算法,采用ECC好处在于可用较短的金钥,达到相同的安全强度。

1990年:eCash系统与PAXOS出现

基于1982年的思路,DavidChaum建立起一套不可追踪的密码学网路支付系统,就是后来的eCash,不过当时的eCash并非去中心化系统。同年,Leslie Lamport提出具有高容错性的一致性演算法Paxos。

1991年:确保数位文件安全的“时间戳”出现

StuartHaber与W. Scott Stornetta提出,用时间戳确保数位文件安全的协议,此概念之后被比特币区块链系统所采用。

1992年:椭圆曲线数位签章演算法

ScottVanstone等人提出椭圆曲线数位签章演算法(Elliptic Curve Digital Signature Algorithm,ECDSA),为区块链的安全性建立了新标准。

1997年:哈希现金(Hashcash)技术出现

AdamBack 2002年正式发表论文,发明了Hashcash(散列现金)技术,成为一种工作量证明演算法(Proofof Work,POW),此演算方法仰赖成本函数的不可逆特性,从而达到容易被验证、却基本不能被破解的特性,最早被应用于阻挡垃圾邮件。Hashcash最后成为比特币区块链所采用的关键技术之一。

1998年:匿名分散式电子现金系统B-money和Bit Gold出现

WeiDai发表匿名的分散式电子现金系统B-money,引入工作量证明机制,强调点对点交易和不可篡改的特性。不过在B-money中,并未采用AdamBack提出的Hashcash演算法,但Wei Dai的许多设计被比特币区块链所采用。同年,Nick Szabo发明了去中心化的数位货币系统Bit Gold(字节黄金),参与者可贡献运算能力来解出加密谜题。

2005年:可重复使用的工作量证明机制(RPOW)出现

HalFinney提出了可重复使用的工作量证明机制(Reusable Proofs of Work,RPOW),结合B-money与AdamBack提出的Hashcash演算法来创造基于密码学的数字货币。

2008年:区块链1.0——第I代加密货币比特币出现

SatoshiNakamoto(中本聪)发表一篇关于比特币的论文,描述一个点对点电子现金系统,能在不具信任的基础之上,建立一套去中心化的电子现金交易系统。

2012年:区块链2.0——智能资产与智能契约出现

在市场去中心化的前提下,利用比特币和区块链技术,股票、债券均可以转换成数位资产,现实社会的金融资产均可以通过比特币、区块链技术来发行。一个案例,是2015年下半年纳斯达克交易所推出针对一级市场的交易平台Linq,其基于区块链技术来实现一级市场公司股权的交易——企业在IPO之前的股权交易可以通过Linq来实现,这样一来,在企业IPO之时,Linq就拥有企业股东和投资人的交易信息,这对于各家基金分析资产价值、决定是否介入IPO具有重要价值。

2013-2015年:Blockchain 2.5——代币出现

通过货币桥(代币),将区块链用于政府、医疗、科学、文化与艺术等领域。Blockchain 2.5技术,强调通过代币(货币桥)应用来实现分散式帐本、资料层区块链,及结合人工智慧等应用,无交易所的国际汇款网路以Ripple为代表,资料层、分散式储存则以Factom、MaidSafe为代表。

2016-2017年:Blockchain 3.0——更复杂的智慧契约

Blockchain3.0以Ethereum为代表,强调的是更复杂的智慧契约,其与Blockchain2.5和Blockchain2.0最大的区别在于,2和2.5均强调代币(货币桥)的应用,可用于金融领域联盟制区块链,用于金融资产的公开透明数字化——但3.0强调的是智能合约,强调规则和契约而非代币。

区块链技术源于比特币,但其应用领域却绝不仅局限于加密货币。

很多人并没有意识到,人类文明的核心在于信任系统。

最初我们所选择的信任系统是自己的部落,这里有女人养护孩子和从事采集,有成年男子参加战斗和狩猎,有老人讲述生活经验和生产方法——可惜的是,因为个人的大脑皮层认知能力限制,这个信任系统的范围极其狭窄,总人数上限大约在150人左右,这被称为“邓巴数理论”。

随着城市、分工和文字的出现,人类进入文明时代,并伴随着建立起一套“中心化的信任系统”——我们相信国王和他所领导政府,相信基于文字所颁布的一套法律系统,这样人类文明发展突破了150人左右的邓巴数限制,创造出了无数灿烂的文化。

国家并不是最大的中心化信任系统,那些信奉某个圣人教导的宗教,比国家这个信任系统更为庞大,在人们的脑海中烙下深深的印记,这个信任系统如此庞大,一直到今天,人类的无数的冲突和困扰都来源于此。

如果说人类有一个比宗教更强大的信任系统——那毫无疑问就是金钱系统。

从公元前1000年到现在,东西方无数的国家和民族,他们可都为金钱操碎了心,因为相信黄金、白银和青铜的交换价值,他们努力生产劳动,努力把所有的实物财富兑换成黄金、白银和青铜,然后再用这些黄金、白银和青铜,去交换所需要的商品——基于这一套信任系统,人们创造了越来越多的贸易,直到把商业交换扩展到全球范围,几乎整个人类都被卷入其中并延续至今。

因为黄金、白银和青铜的生产并不控制在某一个人或某个机构手里,所以人类的金钱系统一开始就是所谓“去中心化系统、分散式系统”,某一节点的崩溃根本不足以对这一信任系统产生影响——这也正是金钱信任系统绵延3000年并持续促进人类文明发展的重要因素。

然而,这一套金钱系统的信誉最终毁于两次世界大战,当二战之后美国经济一家独大的时候,布雷顿森林体系寻求用纸币美元体系替代黄金价值体系,人类金钱信任系统从此神奇地被美联储逐步纳入囊中——尽管一开始还披着黄金的外衣。

1971年尼克松宣布美国关闭黄金美元兑换窗口之后,金钱信任系统彻底失去了其最坚实的锚,失去了分布式系统建立信任的强韧基石,变成美联储独霸天下的一套中心化信任系统。

可以肯定的说,当前人类的金钱信任系统(金融体系)颤巍巍地系于美元纸币,系于美联储的操作,系于美元抵押品背后的美国政府(美国国债)……

1980年的猛烈通胀、2008年的金融危机两次历史事件也证明,基于信用美元的这套信任体系是如何的脆弱和不公平。

既然没有一个国家政府愿意回到基于贵金属的分布式货币系统,信用货币系统就一定会陷入永远的膨胀而无法自控,总有人凭空地从所有使用货币的人兜里窃取财富……

2009年,比特币出现了,它通过技术来重建人们之间去中心化的信任。

别的行业不好说,但区块链技术可以让金融行业发生翻天覆地的变化。因为,金融行业运行的核心在于“信任”,如果区块链技术能够解决第三方信任问题,金融行业格局势必发生巨变。

因为,无论银行、保险公司、信托公司乃至证券公司,其能够运行的根本原因在于中心化的信任系统——

我们把钱存入银行,是相信银行不会跑路(因为背后有央行),相信能够帮我们找到好的企业贷款。但银行一转手就要吃走一半左右的利差(一年期存款2.5%左右,一年期贷款5%左右);

我们买保险,是相信保费会在风险出现的时候帮助我们,结果,保费里只有一小部分真正发挥作用,大部分钱都付给保险公司核心CBD地段大楼和佣金去了,更别说各种模糊的、抠字眼的不理赔条款;

我们买入信托资产,是因为相信信托公司会妥善处理我们的资产,没想到它转手把房地产公司债券打包卖给我们,一伸手先要拿走了1/3到1/2的收益;

……

为什么银行、保险公司和信托公司干这点儿屁事,还能拿走这么多?

因为他们都是信用中介,只有他们有这样的信用让双方都信任!

这就像A和B赌球要找C来做公证一样,因为A和B互不信任对方,只信任C,只有通过C,A和B赌球才能得以实现。

可想而知,如果区块链技术能够直接让A和B实现信任,这个C的存在是不是显得特别多余?即便不是彻底多余,至少它也没这么重要,对不对?

目前区块链分为匿名制和实名制两种,前者最典型的是比特币等加密货币,然而政府、银行和金融机构想采用的,都是结合许可证制度的实名制,进一步,政府还希望区块链技术能配合金融监管来管控节点,进而实现所谓的“反洗钱(AML)”与“身份验证 (KYC)”功能……

可惜的是,这个思路,天然就与区块链“去中心化”的理念违背和冲突。

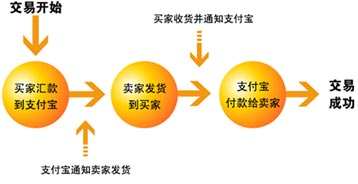

用支付宝来形容区块链技术,可能是最恰当的比喻。

- 你在淘宝上买买买,结果担心付了钱商家不发货咋办?

- 店家淘宝上卖卖卖,结果担心发货了收不到钱怎么办?

- 用支付宝,天下无贼!买家先打钱给支付宝,然后支付宝告诉卖家已收款,买家确认收货,支付宝放款给卖家。

有个大问题来了,马云爸爸的支付宝要是破产了(虽然可能性很低)咋办?

用区块链智能合约,天下无骗!

区块链技术的编程代码大都是开源公开的,这年头谁也别充大(马云爸爸也一样),大家用区块链技术做,不信任任何机构本身就比任何机构更可信。

在国际银行业,现在已经有大量的国际信用证开始使用区块链智能合约来实现,其原理就和刚才讲到的支付宝一样。

在支付行业,假设你要买一件商品,来一份区块链智能合约:

- A打钱,进入智能合约账户,买家卖家都能看见;

- B发货,智能合约记录,买家卖家都能看见;

- A收到货,确认无误,智能合约执行,B拿到钱,合约结束。

在保险行业,航空意外险,来一份区块链智能合约:

- 所有买航空保险的人,将钱打入一个智能合约账户,公开透明(数字代码);

- 航班起飞-到达,现在本来就已经是公开透明的;

- 某航班失事,合约自动执行,将相应额度的钱打入买保险人的账户。

投资理财行业,基金公司,来一份区块链智能合约:

- 所有买基金的人,将钱打入智能合约账户,公开透明(数字代码)约定投资期限;

- 基金管理人买卖证券品种(可以设置不透明),显示智能合约账户净值;

- 投资期结束,智能合约自动执行基金清算,根据约定将钱打入各账户,合约结束。

在这里,我只是随便列举了目前的3个金融行业该如何使用区块链技术。实际上,如果能够使用区块链技术来构建一个信任系统,股权、房地产等资产的确权、交易和交割等,将变得极为便捷透明,而且由于账本不可篡改,赖账、修改合同、上当受骗、文件伪造、卷款潜逃等风险都会大大降低……

![]()

对比一下今天股票交易和房地产交易的异同,你就会明白区块链技术的威力。

当然,你也该想到了——

区块链技术的应用,会让长期以来充当社会信用中介的大批政府部门无事可做,会极大程度降低整个社会的腐败和不公平程度……

嗯,你觉得——这是好事呢?

还是更好的事?

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/1764.html

评论列表(1条)

[…] 改造金融系统?区块链可以这样做! […]