by Vijar Kohli

Robinhood的第二春:新一代散户平台走向金融科技王座

Robinhood Markets(纳斯达克代码:HOOD)是2024年投资者眼中的明星股票。自我在2024年11月撰文推荐后,该股表现亮眼,可谓是我近年判断最为精准的一次。大选过后的“特朗普行情”使得Robinhood受益显著,作为一家证券经纪平台,Robinhood得以从市场波动率上升以及金融科技回归热潮中获取红利。

回看2021年1月,Robinhood曾陷入极其艰难的处境。虽然谈不上濒临破产,但确实面临严重的流动性危机。公司创始人兼CEO Vlad Tenev 在危机中展现出卓越的管理能力。除了创始人CEO,鲜有高管能在风暴中心依然保持韧性与掌控力,而Vlad的表现赢得了市场的尊重。

如今到了2025年,Robinhood已经成长为一家市值超过500亿美元的公司,远远超越其“零佣金交易平台”的原始定位。尽管其产品扩张方向有时出乎意料,但总能带来惊喜。本文将深度解析Robinhood为何有望成为千禧一代的Charles Schwab(SCHW)。

财报亮点解析

我每年都会关注纽约Sohn投资大会的对冲基金经理演讲。今年Robinhood成为讨论焦点之一,再次激起我对该股的兴趣。

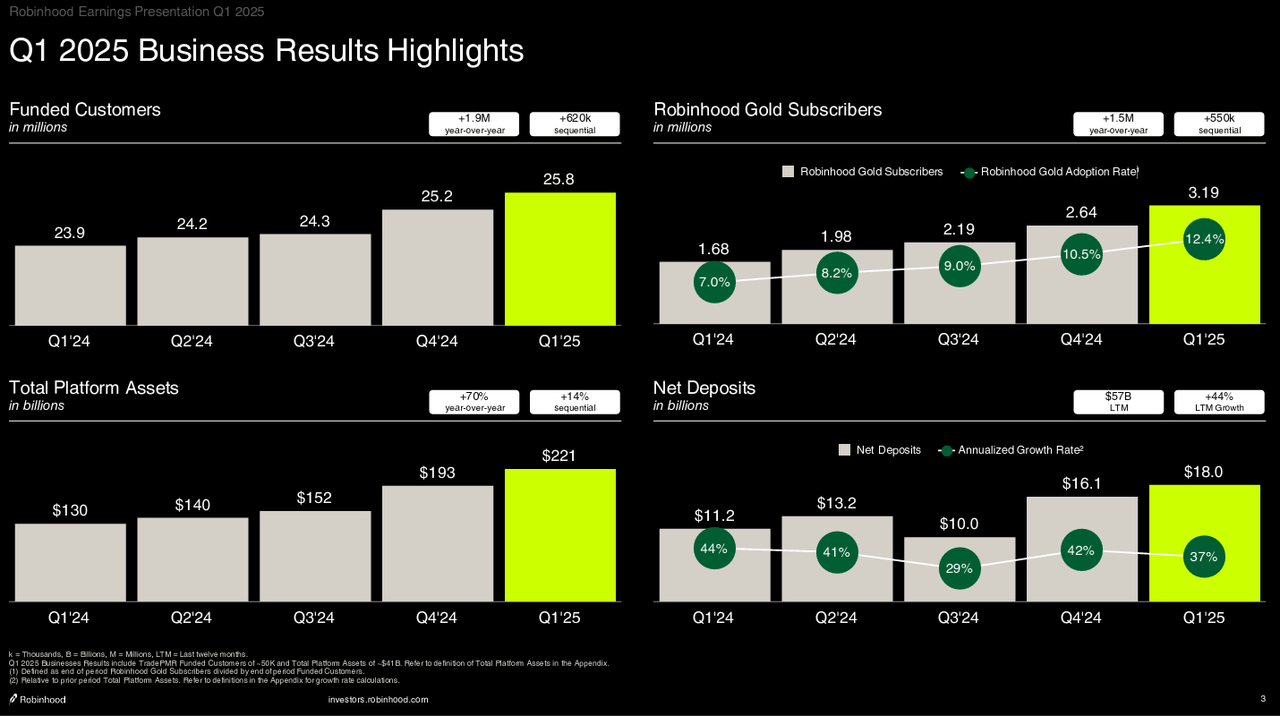

过去一年,Robinhood营收同比增长50%,达到9.27亿美元;净新增存款达到创纪录的180亿美元。Robinhood Gold付费订阅用户增长至320万,平台每用户平均收入(ARPU)同比上升39%,至145美元。

更令人震撼的是,其每位员工创收已年化达到150万美元,超越了金融行业公认效率标杆——高盛(Goldman Sachs),后者为约100万美元。

Vlad是我们应得的创始人CEO

放眼当前美股市场,仍由创始人亲自掌舵的千亿公司已经寥寥无几。但Vlad和他的团队依然在高速前行。仅仅过去两个月,其产品开发之迅速令人惊叹。

Robinhood的故事最令人着迷的一点,是其多条产品线同时扩张。全球金融生态体系庞大复杂,Robinhood正积极布局多个竞争激烈的垂直领域。

银行业务扩张正在兑现“真金白银”

我依稀记得2007年自己刚踏入华尔街时,用Scottrade开了第一个账户,当时每笔交易要支付7美元的佣金。作为拮据的实习生,这些成本令人生畏。当时还没有零佣金交易选项,工具也非常有限。

不久后,我接触到Charles Schwab等更专业的机构级平台,开始意识到高佣金背后通常配套的是更完整的投资服务。尤其在我逐渐涉足期权交易和高收益储蓄账户之后,银行业务的多样性成了选择投资平台的决定性因素。

今天,Robinhood也正逐步补齐这块短板。如果我今天还是大学生,我极有可能会选择Robinhood作为首选平台,原因正是它正在不断丰富的银行服务。

财富管理:客户主导的未来趋势

1%管理费的传统高收费理财顾问,正在被市场淘汰。如今的财富管理已进入技术优先的时代,费用压缩既来自竞争,也来自客户本身的觉醒。

投资者可以轻松买入跟踪标普500指数的ETF产品,例如Vanguard、BlackRock旗下的iShares,或State Street的SPDR系列。这些产品的费用比率仅约0.10%,仅为传统顾问费用的十分之一。

在财富管理方面,Robinhood的两个新产品值得关注:

- Strategies:为用户在APP内提供个性化、专业化管理的投资组合。Robinhood Gold会员账户余额超10万美元部分可享受0管理费,其他用户也仅收取0.25%的年费,上限250美元。

- Cortex:AI驱动的投资分析工具,可实时扫描市场,推送个股摘要(Stock Digest)与策略辅助(Trade Builder)。结合Sherwood简报,这将成为入门者与高级交易员的利器。

这两个产品清晰展现了Robinhood“技术优先”的战略方向。同时,公司预计将在今年秋季推出针对Gold会员的银行服务,提供4%年收益率及更多特权,打造类“私人银行”体验。

TradePMR与WonderFi收购案:双线并进

Robinhood虽然面向散户,但其收购RIA托管平台TradePMR,表明其正在向更高阶的机构客户布局。截至2025年3月31日,TradePMR管理资产规模已达410亿美元。

这一收购赋予Robinhood重要的托管能力,虽短期内不易被散户察觉,但从平台属性看,Robinhood正走向机构化。

同时,Robinhood以2.5亿加元(约合1.79亿美元)全现金收购加拿大数字资产平台WonderFi,交易预计在2025年下半年完成。这将助力Robinhood深耕加拿大加密货币市场。WonderFi提供加密交易、质押和托管服务,兼顾初学者与高阶用户。

此次扩展,正是Robinhood全球化金融生态系统愿景的重要组成。自特朗普再次当选后,加密货币已被更多金融机构接受,甚至开始研发自家产品。稳定币尤为热门,例如Stripe于2024年收购Bridge后全面进军该领域。

Robinhood的用户群体对加密生态本就熟悉,此次收购极有可能产生协同效应。

潜在风险:竞争与扩张的双刃剑

近期Webull(BULL)与eToro(ETOR)先后上市,且市场反响热烈。Webull上市首日上涨372%,eToro上涨34%。两家公司均得益于特朗普关税政策带来的高波动环境——正是经纪商的黄金机会期。

但这也意味着Robinhood面临实质性威胁。尽管两者当前市值仅为Robinhood的十分之一,却都剑指散户群体。这将抬高Robinhood的获客与账户余额提升成本。eToro已在加密交易方面动作频频,Webull也推出桌面端Premium产品,与Robinhood标志性平台形成直接对标。

Robinhood最大的长期风险仍是产品线扩张过快。虽然产品开发是其核心竞争力,但若战略重心过度分散,将失去原有优势。

所幸的是,Robinhood早已熟悉这两位对手,eToro创立于2007年,Webull于2016年。Robinhood依然是散户产品开发的佼佼者,但新竞争者的入局可能对股价构成短期压力。

Robinhood估值方法与投资者预期

Robinhood正逐步转型为全方位金融服务平台。Vlad与团队深谙客户痛点,产品节奏稳健。然而从估值角度来看,Robinhood的前瞻市盈率(48倍)已是Charles Schwab(20倍)的两倍,成长性已充分计入当前股价。

考虑到Robinhood目前市值为Schwab的三分之一,即使未来成长,短期内再实现2-3倍股价翻倍的可能性较低。

2024年Q4至2025年Q1,Robinhood季度营收环比下降9%,但年增长高达50%。预计2025年剩余季度,其营收将稳定在10亿美元上下。如果产品扩张顺利,Robinhood的变现能力仍有提升空间。

考虑到特朗普关税等不确定性,市场波动可能持续至2025年Q4,这将推动更多投资者交易股票、期权、期货与衍生品。预计至2025年Q3末,Robinhood股价将温和上升约10%,至约67美元。

因此,当前61美元股价为投资者提供了良好的进场机会,投资逻辑仍基于产品升级与市场波动双重催化。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14067.html