被低估的AI赢家?美光科技业绩回调背后的投资良机

![]()

记忆芯片巨头Micron Technology(NASDAQ: MU)再次显露出其典型的周期性特征。

在当前人工智能(AI)热潮持续升温的背景下,很多投资者原本以为美光的业绩和股价应当一飞冲天,然而现实却并不那么简单。

截至2025年6月3日,美光的总回报较去年夏天创下的历史高点下跌了33%。这究竟是一个难得的低吸窗口,还是新一轮周期性下行的开始?

以下是笔者对2025年6月的美光科技的核心观点。

为什么美光2025年表现不如预期?

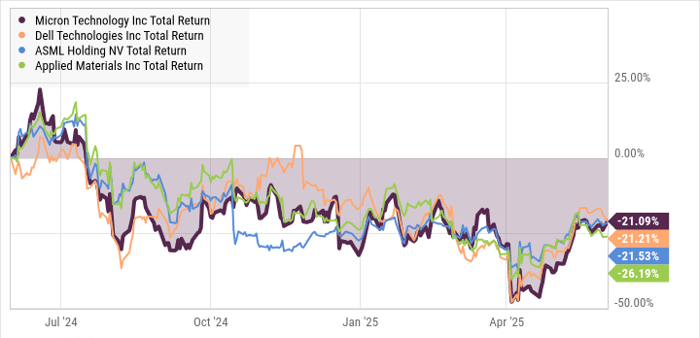

美光并非唯一一只在过去一年遭遇重挫的AI硬件股。更令人惊讶的是,美光的股价走势与戴尔科技(Dell Technologies)、阿斯麦(ASML Holding)、应用材料(Applied Materials)几乎呈现高度同步:

与此同时,AI市场宠儿英伟达(Nvidia)在同一时期上涨了25%,标普500指数也上涨了14%。由此可见,并不是所有船只都被潮水拍下,但除英伟达外,绝大多数AI硬件股都受到了沉重打压。

美光自身当然也为股价下滑“贡献了力量”。2024年上半年,公司营收增长强劲,但近期增速明显放缓。虽然美光在3月仍交出了同比增长38%的收入成绩单,但相比两季前高达93%的增幅,已经构成明显的放缓信号。

盈利数据也出现类似趋势,这导致投资者对其耐心下降。与此同时,市场也担忧美国政府拟实施的新关税政策可能会打击美光的销售和利润表现,而目前贸易局势的不确定性仍然较高。

为什么美光并不惧怕“放缓”?

但值得注意的是:美光完全有能力应对当前的放缓压力。

公司自有晶圆厂能够在订单不足的情况下囤积库存,为未来大客户的集中采购做好准备。这种垂直整合能力是美光的关键优势之一。

更重要的是,美光在技术上仍处于行业领先地位。其下一代面向数据中心的高能效内存产品预计将在2026年上市,该产品将在现有基础上实现60%的带宽提升,且功耗更低。

这些高带宽内存正是英伟达最新AI加速卡的重要组成部分,因此,美光能够直接受益于英伟达在AI领域的成功。

美光股价只是“歇一歇”?

综上所述,美光依然是生成式AI革命中的关键硬件供应商之一。当前短期订单放缓,更多可能是周期性调整而非结构性危机。

与此同时,美光当前股价仅为2025年预期收益的9.4倍。而市场分析师普遍预期其利润将在2025年迎来大幅跃升,但目前股价显然尚未充分反映这一前景。

AI热潮正在实质性改变美光的商业前景,其高能效数据中心内存芯片的销售额有望从去年的10亿美元级别,在2025年提升至“数十亿美元级别”。由于这类高端芯片单价更高、毛利率更佳,也将显著提升美光的整体盈利能力。

因此,当前的回调反而为长期投资者提供了再次低价布局的机会。虽说美光的股价波动性不低,但从长期维度来看,其具备明显的周期性造富能力。笔者依然强烈建议投资者在资产配置中适度持有美光股票,以分享其长期增长红利。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14053.html