三大巨头之后,谁是下一个?亚马逊有望跻身3万亿美元市值俱乐部

目前,美国共有九家公司的市值达到1万亿美元以上,但仅有三家公司成功迈入极为稀有的“3万亿美元俱乐部”:

我认为,Amazon(NASDAQ: AMZN)有望在2026年底前加入这一顶级阵营。作为全球最大的电商和云计算平台运营商,亚马逊正在迅速确立其在人工智能(AI)领域的领导地位,而这正成为推动其增长的关键动力。

截至撰稿时,亚马逊的市值为2.2万亿美元。如果其股价最终支撑其市值迈入3万亿美元大关,那么从现在投资,其18个月内的回报潜力将达到36%。

AWS 成为亚马逊 AI 战略的核心引擎

Amazon Web Services(AWS)提供数百种云计算解决方案,帮助企业管理数字化运营。更关键的是,AWS 已成为亚马逊 AI 战略的发动机,其目标是主导 AI 的三大核心层级:

- 硬件层(数据中心基础设施与芯片)

- 大语言模型(LLMs)

- 软件层(聊天机器人与AI应用)

AWS 建设集中式数据中心,并将其计算资源租赁给 AI 开发者获取利润。该平台不仅配备了Nvidia领先的AI芯片,还设计并部署了自家芯片,这些芯片使用成本更低。据亚马逊CEO Andy Jassy称,最新的 Trainium2 芯片可将AI开发者的训练成本降低多达 40%。

此外,AWS 还开发了一套自有的大语言模型系列 Nova,助力开发者加速其AI软件项目。其中包括最新的 NovaSonic 语音到语音模型,为语音驱动型AI应用铺平了道路。同时,AWS的 Bedrock 平台也提供对第三方领先模型(如Anthropic和Meta Platforms)的接入,让开发者拥有多样选择,从而进一步巩固AWS的行业护城河。

在第三层,AWS推出了AI虚拟助手 Q,帮助客户分析内部数据、甚至编写软件。Q已经成为当前业界最强大的AI编程助手,不仅具备最高代码接受率(最少错误),还能将开发效率提升高达 80%。

AWS 成为亚马逊利润的主要来源

2025年第一季度,AWS实现营收 292亿美元,同比增长 17%。尽管其占亚马逊总营收(1,556亿美元)不到五分之一,但却贡献了 63% 的运营利润(共184亿美元)。

云计算与AI服务通常具有极高的利润率,而亚马逊当前的最大营收来源——电商业务——却利润极低。亚马逊电商战略核心在于以最低价格提供产品,这决定了其电商业务长期盈利能力受限。但在过去一年里,公司通过重组物流网络提升履单效率,显著压缩了订单执行成本,使得电商业务运营利润有所改善。

不过,这一改善可能被前总统特朗普提出的加征关税政策所抵消。亚马逊及其第三方卖家需在提高售价或亏本销售间二选一。据Statista(引自Jungle Scout)数据,超过70%的亚马逊平台商品来自中国,因此目前将面临 30%的进口关税。尽管该关税未来可能随着美中协商而调整,但短期内势必会对其电商业务造成压力。

因此,AWS在接下来几个季度将成为华尔街关注的焦点,其表现将直接影响亚马逊整体的市场估值。幸运的是,数据中心容量的需求仍远超供应,这将支撑AWS保持高利润率。

值得注意的是,Jassy在Q1财报中指出,AWS的AI收入同比增长达三位数,且年化收入已达到数十亿美元规模,将成为推动AWS下一阶段长期增长的核心动力。

数学模型揭示亚马逊迈向3万亿美元的路径

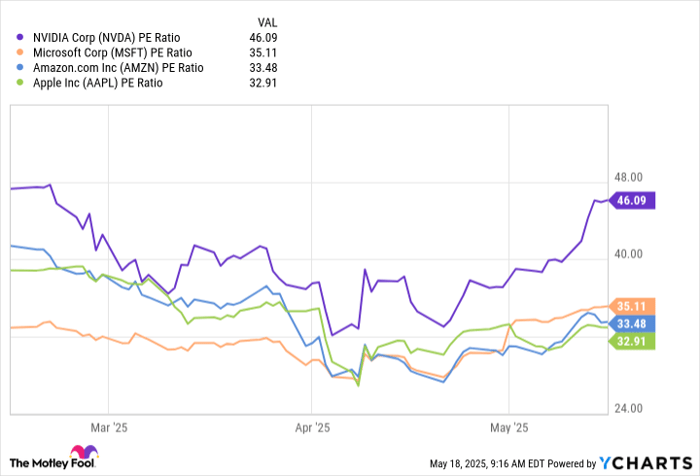

亚马逊在2025年Q1实现每股收益(EPS)为 1.59美元,同比增长高达 62%。这使其过去12个月的EPS达到 6.13美元,相当于当前股价的市盈率(P/E)为 33.5倍。

相比之下,这一估值水平低于Nvidia和Microsoft,略高于Apple:

- Amazon:33.5倍

- Apple、Microsoft、Nvidia 平均值:38倍

但我认为,亚马逊目前应享有溢价估值。其62%的EPS增长远超Apple(8%)和Microsoft(18%),甚至领先于被广泛看好的Nvidia,其下季度EPS增长预期为42%。换言之,亚马逊目前可能是所有3万亿美元俱乐部成员中增长最快的一家,而高速增长通常应配以更高估值。

我们假设亚马逊的P/E回升至38倍(今年初曾达到此水平),而根据华尔街共识预期(数据来自Yahoo! Finance),公司在2026年EPS可达 7.27美元,那么其股价将达到 276.26美元。

这意味着亚马逊的总市值将达到约 2.95万亿美元。再考虑到亚马逊过去四个季度平均超出EPS预期22%的表现,若这一趋势延续,其市值将在2026年底稳稳突破3万亿美元大关。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13714.html