对于希望投资 Palantir Technologies(NASDAQ: PLTR) 的投资者来说,估值过高一直是一道难以跨越的门槛。但如果该公司能够持续加速其营收增长,它完全有可能“长进”当前的高估值区间。

尽管2025年第一季度财报发布后股价下跌,但Palantir再度交出了一份营收加速增长的成绩单,并上调了全年营收预期。然而,正所谓“高估值伴随高期待”,这份强劲的财报虽然表现亮眼,却并不完美。

营收增长连续加速,AI平台成最大引擎

2025年第一季度,是Palantir连续第七个季度实现营收增长加速。在过去的七个季度中,营收增速已从2023财年第二季度的13%,一路提升至最新季度的39%。本季度营收达到 8.839亿美元,轻松超出管理层此前预测的 8.58亿至8.62亿美元区间。

| 财季 | Q2 ’23 | Q3 ’23 | Q4 ’24 | Q1 ’24 | Q2 ’24 | Q3 ’24 | Q4 ’24 | Q1 ’25 |

|---|---|---|---|---|---|---|---|---|

| 营收增长率 | 13% | 17% | 20% | 21% | 27% | 30% | 36% | 39% |

数据来源:Palantir季度财报

推动这一增长的核心动力仍是其 人工智能平台(AIP),特别是在美国商用客户领域表现出色。公司将AIP的增长归功于其“本体论(ontology)”架构 —— 一种AI操作层,能将数据与现实世界中的产品、订单等实体连接起来。

Palantir称AIP已进入新阶段,客户可以利用平台构建AI代理,实现企业级自动化。具体案例包括保险巨头AIG在该平台上部署AI承保代理,以及坦帕综合医院使用AI代理进行败血症监测。此外,公司指出客户正在从试点或训练营迅速过渡到多年期合同,平台粘性正在快速提升。

本季度,美国商用收入同比激增 71%,达到 2.55亿美元。而美商业客户已签署但尚未确认的合同总值(Remaining Deal Value)更是暴增 127%,至 23.2亿美元。

政府业务稳健增长,国际商用疲软

在政府业务方面,营收同比增长 45%,达到 4.87亿美元。其中,美国政府业务贡献 3.73亿美元,同比增长亦为45%。管理层表示,尽管面临联邦预算削减风险,但公司产品的高价值有望获得国防部等机构更大预算分配。

国际政府业务方面也表现不俗,营收同比增长 45% 至 1.14亿美元。新签合同包括与北约的新合作及继续为**英国国民健康体系(NHS)**提供服务。

然而,公司在国际商用市场的表现则略显疲软。该板块营收同比下滑 5% 至 1.41亿美元。Palantir表示,目前在欧洲市场仍面临阻力,但将努力抓住亚洲与中东的新兴机会。值得注意的是,公司明确表示,美国市场仍是首要战略重心。财报电话会议中,当被问及欧洲市场时,Palantir直言:“欧洲还没搞懂AI。”

关键财务指标向好,全年预期强劲上调

Palantir的净美元留存率(Net Dollar Retention) —— 衡量现有客户续约与增购带来的收入增长 —— 达到 124%,高于上一季度的120%,显示客户粘性与服务扩张效果良好。

经调整后的每股收益(EPS) 从去年同期的 $0.08 增长至 $0.13,与市场分析师预期持平(来源:伦敦证券交易所集团)。

展望未来,公司预计2025年第二季度营收将在 9.34亿至9.38亿美元之间,年增长率将达 38%。同时,公司将全年营收预期从此前的 37.41亿至37.57亿美元 上调至 38.90亿至39.02亿美元,即全年营收增长将达到 36%。

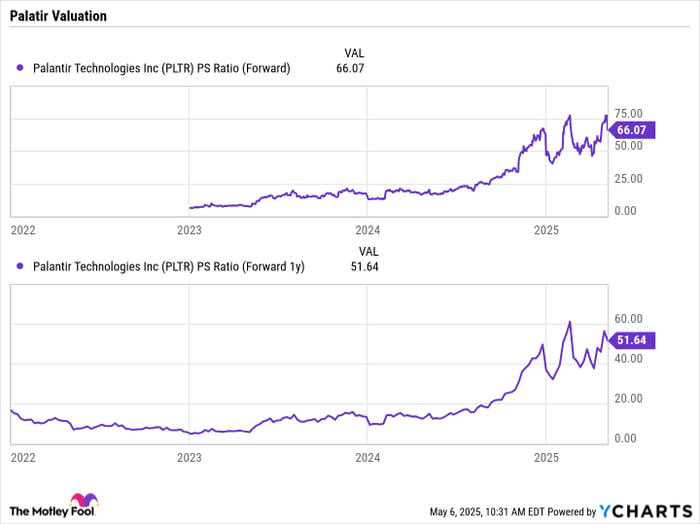

高估值是否仍可“低吸”?

正如文章开头所述,Palantir最大的问题是估值极高。目前,该股2025年的预期市销率(P/S)高达66倍,即便是对2026年的预期,也接近 52倍。

但如果公司能够持续实现每年约 40%的营收增长,那么它有望“消化”当前的高估值。例如,按当前速度增长,到2029年营收将达到 150亿美元,对应P/S约为 17倍;而到2031年营收有望接近 300亿美元,届时P/S将降至 8.5倍,进入合理区间。

因此,近期股价两位数的百分比下跌可能是一个买入机会,但前提是该公司必须在未来几年保持目前的收入增长速度。考虑到该公司将自己定位为面向人工智能代理的人工智能操作系统,我认为这种预测并非遥不可及。该公司拥有强劲的发展势头;现在只需保持下去。

文章作者:Geoffrey Seiler

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13455.html