引言

Uber Technologies, Inc.(NYSE: UBER)在2025财年第一季度的财报发布后,引发市场剧烈反应,盘前股价一度下跌超过4%。然而,如果我们放大视角,从表面上的营收略低于预期转向真正值得关注的关键指标——盈利能力、用户增长、现金流以及自动驾驶进展——这一季度的表现实际上再次印证了我在上一篇文章《Uber股票:为什么自动驾驶和关税反而是利好》中提出的核心观点。

市场可能对财报反应冷淡,但我却对这份成绩单感到满意。更何况,最近市场的反应本就有些反常。

Uber财报速览:这一季到底发生了什么?

Uber本季度实现营收115.3亿美元,略低于市场预期的116.2亿美元,但坏消息也就到此为止。其余几乎全面超预期:每股收益达0.83美元,超出市场预期逾60%;调整后EBITDA创下新高,达19亿美元,同比大增35%;自由现金流突破23亿美元,远超预期。

更关键的是,Uber成功由去年同期净现金流为-11亿美元,转为净现金流正值4.01亿美元,首次回归正向现金状态。

那么,股价为何仍下跌?首先,市场本身动荡不安,投资者情绪紧张,任何一点“坏消息”甚至“好消息”都可能引发股价波动。其次,市场常将Uber与Tesla(TSLA)作比较,这种“此消彼长”的联动让Uber在Tesla大涨之后似乎“注定”要下跌。讽刺的是,Tesla此前财报全线“爆雷”,股价却暴涨;反观Uber几乎全面超预期,股价却下挫,市场的逻辑令人匪夷所思。

我更关注的是管理层在电话会中的表现——自信但不过度乐观,恰如当前宏观环境下应有的态度。CEO Dara Khosrowshahi 强调,公司不满足于“好”,而是要做到“伟大”,并提到公司在本季度完成了大量新品发布、战略合作与利润率创纪录的壮举。对于营收未达预期,公司并未回避,而是将重点放在出行订单的持续增长、用户活跃度的提升以及国际市场的强劲拓展上。

CFO Prashant Mahendra-Rajah 明确表示,公司优先目标是持续扩大利润率,同时不牺牲在自动驾驶、外卖及全球市场的投资。

整体而言,管理层清晰地展示出他们对未来方向的笃定,对我作为投资者来说是一种重要的信心来源。

关键亮点一览:

- 自由现金流达23亿美元,远高于去年同期的5.49亿美元;

- 净现金流转正至4.01亿美元;

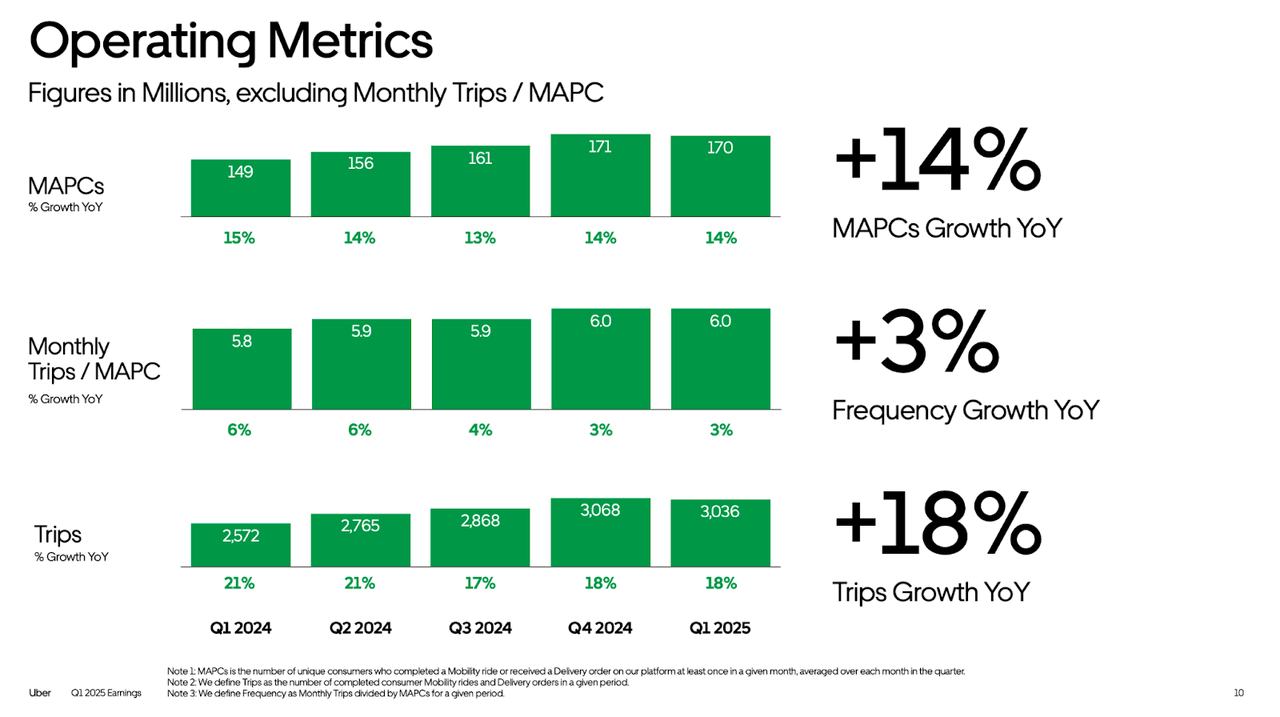

- 月活跃用户达1.7亿,同比增长14%;

- 全球出行订单增长18%,用户活跃度创历史新高;

- 广告收入与成本控制带动出行业务与外卖业务利润率上升。

尽管营收仅比预期少了9000万美元,市场却迅速回调。对于长期投资者来说,这是一次难得的“上车”机会——从我写稿时股价逐步反弹来看,很多投资者已经开始抓住这次回调了。

分业务表现分析

出行业务:稳定的现金引擎

出行仍是Uber最核心、最赚钱的引擎。本季度出行订单同比增长18%,国际市场和美国低密度城市表现尤为强劲。值得注意的是,这些低密度市场目前占比已达总订单的20%,且增长速度快于一线城市。

这类市场的用户更重视“可靠性”而非“价格”,因此更倾向于使用如Uber Reserve这样的高附加值服务,拉高了利润率。Dara在电话会上提到:

“在某些市场,Reserve已经成为提高郊区出行可靠性的重要方式。现在大约40%的Reserve订单与旅游无关,更多是日常的外出用餐等活动。在这些低密度市场,人们更愿意为可靠性支付溢价,这让Reserve在这些区域的使用密度甚至高于城市。”

外卖业务:悄然崛起的利润中心

令人惊喜的是,外卖业务也在逐步变为盈利支柱。本季度外卖业务毛订单利润率达3.7%,较去年提升70个基点。虽然看似数字不大,但在Uber这种规模下,利润杠杆效应显著。

这一改善主要得益于广告收入增长及规模带来的效率提升。同时,Uber确认旗下的杂货与零售配送业务继上季度扭亏为盈后,本季度已开始贡献利润。

更重要的是,外卖业务本季度的边际利润率达到9%,展现出随着业务扩大,盈利能力持续增强的巨大潜力。

自动驾驶业务进展

在上一篇文章中,我曾指出市场尚未将Uber的自动驾驶战略充分计入估值,而本季度进一步增强了这一判断。

在奥斯汀,Uber旗下由Waymo提供支持的自动驾驶车队,已经在单车出行量方面超过99%的人工司机。此外,Uber正在全球范围加速自动驾驶车队部署,已宣布的合作遍布美国、欧洲及中东五大区域。

由于平台的高用户密度与调度能力,Uber在自动驾驶整合方面天然具备优势。更重要的是,高使用率意味着商业模型更容易打平,这让自动驾驶从“烧钱概念”逐步走向商业化。

另外,Uber与WeRide(WRD)在本周一宣布将战略合作扩大至未来五年在全球新增15个城市,其中包括多个欧洲城市,进一步强化了其在全球自动驾驶生态中的布局。

指引与前景展望

管理层对第二季度给出乐观指引:每股收益预计为0.79美元,高于市场预期,并重申将继续在保持利润率提升的同时,投资于增长型业务——自动驾驶、低密度市场和国际外卖扩张。

此外,随着驾驶行为监控优化、诉讼改革推进及保险定价更高效,公司预期今年保险成本压力将显著缓解。

CEO Dara总结道:

“‘好’已经不够了,我们的目标是做到‘伟大’。”

总结

对我而言,这一季度再次确认了Uber正加速转型为高利润、高现金流的全球平台型企业。尽管营收略有差距引发市场短期情绪波动,但其基本面却比以往任何时候都更强大。

我维持对Uber的“强烈买入”评级,并认为本次回调是难得的建仓良机。Uber在运营杠杆、用户增长、国际扩张、自动驾驶整合以及外卖变现五大方面都交出了极具信心的答卷。市场仍在低估这家公司未来的可扩展性与粘性,而这正是长期投资者可以大有作为的关键。

文章作者:Julia Ostian

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/13448.html