台积电:AI 时代最关键的芯片资产,为什么现在仍是抄底良机?

当谈到推动人工智能(AI)浪潮的核心股票时,或许没有任何公司比 Taiwan Semiconductor Manufacturing(NYSE: TSM)对行业影响更直接。

这家公司——也就是大家熟知的 TSMC——根据 TrendForce 数据掌控着全球约 70% 的芯片代工市场份额。随着科技巨头对其先进制程产能需求持续走高,TSMC 的行业主导力仍在不断加强。

毫不意外,其股价近月强势上扬。而对于投资者来说,现在仍然不算太晚——背后有三大关键理由。

1. 庞大的可服务市场(TAM)

Grand View Research 预测,AI 芯片市场将以 29% 的年复合增长率(CAGR)增长至 2030 年,届时规模将达到约 3230 亿美元。

从更广阔的半导体产业来看,Statista 预计 2030 年全球半导体规模将接近 1.3 万亿美元,远高于当前约 7890 亿美元的市场规模,增长空间巨大。

在此背景下,TSMC 的地位极其稳固。凭借 70% 的晶圆代工市场份额,其客户几乎涵盖所有最重要的芯片设计公司。

- Apple 长期以来一直是 TSMC 的最大客户,依赖它生产 iPhone、Mac 等产品的核心处理器。

- Nvidia 的AI芯片统治力,使其成为 TSMC 的关键客户之一。

- Qualcomm 大量依赖 TSMC 生产智能手机芯片组与其他高端产品。

- Advanced Micro Devices(AMD)、Broadcom、MediaTek 等一线芯片公司均与 TSMC 深度合作。

这些客户构成确保了 TSMC 未来需求的持续增长。

2. 台积电高速增长的业务表现

随着产业规模快速扩大,TSMC 持续从客户如 Nvidia、AMD、Broadcom 的需求中获益,其财务表现相当亮眼。

2025 年前九个月,TSMC 实现 近 890 亿美元收入,同比增长 36%。

这反映了领先客户对其先进制程产能的旺盛需求。

值得注意的是:

- 同期营收成本仅增长 24%,显示 TSMC 在扩大产能时仍能有效控制成本。

- 不过,公司也录得 超过 40 亿美元的其他综合亏损。

- 因此,尽管其前三季度综合收益接近 350 亿美元,利润同比增长约 30%,但仍略低于营收增速。

整体来看,TSMC 仍在高速且健康地成长。

3. 台积电估值仍具吸引力

即便利润增速略低于收入增速,TSMC 的股价在过去一年仍上涨超过 50%。

从估值角度分析:

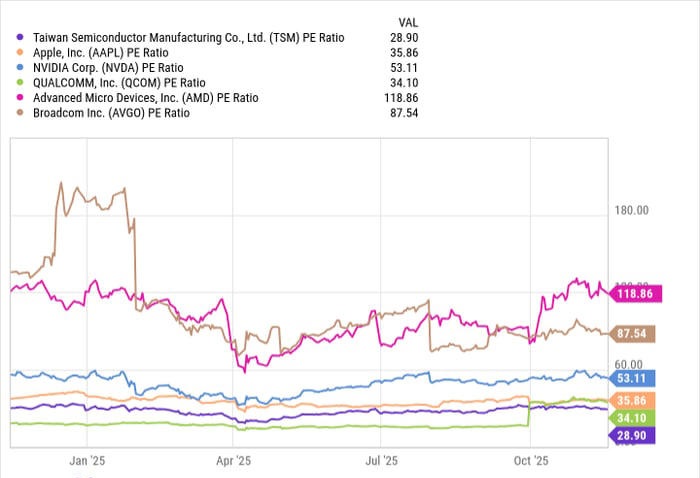

- 当前 TSMC 的 市盈率(P/E)约为 29 倍,高于其过去五年的平均约 25 倍。

- 此估值水平部分反映了公司在台湾进行绝大部分生产所带来的地缘政治风险溢价。

投资者可能仍记得:

- Berkshire Hathaway 曾短暂持有 TSMC 股票,但随后 Warren Buffett 因“地缘政治风险”而迅速退出。

然而,现实层面上:

- 中国大陆对 TSMC 芯片的依赖,反而可能在一定程度上降低冲突风险。

- 更重要的是,TSMC 的估值仍显著低于其大型客户(如 Nvidia、AMD),意味着风险已在股价中充分反映。

买入台积电:AI 硬件时代的核心筹码

综合其优势来看,TSMC 是一只被市场低估的优质股票。

- 它直接受益于全球性的 AI 长周期趋势;

- 全球唯有 TSMC 能够量产最新、最先进的 AI 芯片;

- 公司收入与利润持续高速增长;

- 相对于科技巨头客户其估值仍显合理;

- 尽管存在地缘风险,但其不可替代的行业地位让所有科技公司都必须依赖其产能推进 AI 技术的发展。

如果投资者希望在 AI 硬件爆发中站稳胜利的一方,TSMC 很可能是最具确定性的投资机会之一。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14956.html