IonQ或成‘下一代互联网’基础设施?Rigetti Computing技术成熟却落后盈利曲线

量子计算双雄对决:IonQ与Rigetti Computing,谁是更具投资价值的未来科技标的?

量子计算产业被广泛认为是一个前景广阔的投资方向。依托量子力学的独特属性,量子计算机可以在几分钟内完成传统计算机需要数百年才能完成的复杂运算。

在这个新兴领域中,IonQ(NYSE: IONQ)与Rigetti Computing(NASDAQ: RGTI)是两家备受关注的代表企业。IonQ以离子驱动其量子机器,而Rigetti则采用更为传统的超导量子比特(qubit)技术。

在过去一年里,这两家公司的股价都经历了爆发式上涨:截至7月23日,IonQ股价上涨超过400%,Rigetti更是飙涨超过1,000%。但在这场方兴未艾的量子计算浪潮中,哪一家公司更具投资价值?深入分析它们的业务模式,有助于得出更有依据的判断。

Rigetti Computing:坚守成熟技术路线

Rigetti采用的是业界已经验证的超导量子比特技术。在量子计算机中,量子比特相当于传统计算机的“比特”(bit),但不同的是,比特只能是0或1,而量子比特则可以同时为0和1,这使得其处理速度远超传统计算方式。

超导量子比特具备多个优势:可以利用现有的半导体制造工艺进行生产,运算速度也快于基于离子的量子计算机。Rigetti希望借助其最新推出的Ankaa-3系统推动商业化进程,该系统于2024年底发布。

不过,这项技术的代价不菲。维持超导量子比特所需的极低温环境,必须借助特殊的低温设备,其温度甚至比外太空还低。只有在这种条件下,量子比特才能维持稳定状态以完成计算。

因此,Rigetti Computing在2024年第一季度录得营业收入仅150万美元,运营亏损却高达2,160万美元,同比扩大30%;而营收同比则大幅下滑52%。收入减少、成本上升,这一组合在长期内显然不可持续。

为应对财务压力,Rigetti进行了一轮3.5亿美元的股权融资,截至6月11日,公司账上现金、等价物及投资总计达到5.75亿美元,且没有任何债务。这笔资金可以支持公司短期运作,但若要构建可持续的商业模式,还需实现营收的实质性增长。

IonQ:试图重塑互联网的野心家

与Rigetti Computing不同,IonQ采用的是基于离子的量子计算方案,该技术具有多项优势,例如:可以在室温环境下运行,无需昂贵的低温设备。

更重要的是,IonQ的方案具有更低的纠错需求。由于量子比特极易失稳,计算错误是量子计算的最大障碍之一。而IonQ的技术能降低这一风险,提升量子系统的可扩展性。

受益于技术优势,IonQ提出了构建“量子计算网络”的宏大构想,类似于现今互联网的基础设施架构。为实现这个目标,公司通过多起并购加速战略落地。IonQ董事长Peter Chapman甚至称之为“下一代互联网”。

但与Rigetti一样,IonQ的成本也在持续走高。公司在2024年第一季度的运营亏损为7,570万美元,高于2024年同期的5,290万美元;营收为760万美元。同样面临烧钱困局,IonQ计划发起高达10亿美元的股权融资。

尽管如此,IonQ预计2025年营收将达到7,500万至9,500万美元,远高于2024年创下的4,310万美元(同比增长95%)。若能兑现这一增长目标,将进一步增强市场信心。

如何在IonQ与Rigetti之间做出投资选择?

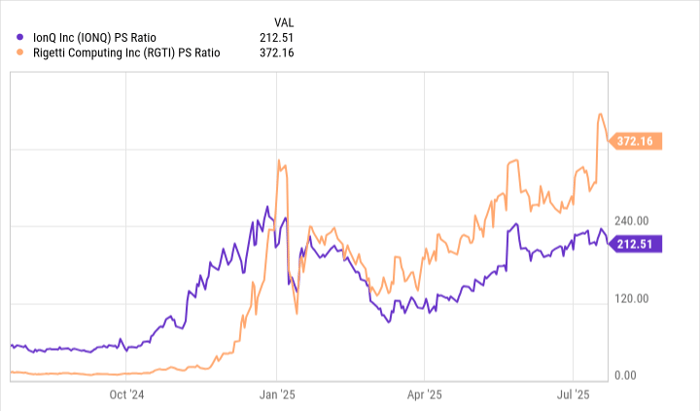

从技术角度看,Rigetti Computing的超导量子比特方案更加成熟,但IonQ已显著领先于营收表现。而在估值层面,市销率(P/S)是衡量尚未盈利企业的常用指标。

数据显示,Rigetti的P/S估值在过去一年飙升,远超IonQ,暗示其股价可能被高估。相较而言,IonQ的估值更具吸引力。

不过值得注意的是,IonQ的P/S也超过了200倍,并不能说“便宜”。虽然量子计算有潜力颠覆整个计算行业,但IonQ和Rigetti谁将最终胜出,目前仍属未知。

毕竟,整个行业仍处于初期阶段。2024年全球量子计算市场规模仅为40亿美元,尽管行业预测到2035年将扩展至720亿美元,但增长路径并非一帆风顺。

综上,IonQ在2024年的强劲营收表现,加上2025年可观的增长展望和相对合理的估值,使其在这两家公司中具备更强的投资吸引力。理想的策略是等待股价出现调整,并关注其第二季度财报是否支撑其全年增长预期,再考虑择机介入。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14588.html