从高估到低估:两只AI芯片股,谁能跑赢未来十年?

科技股再度飙升,人工智能板块尤为突出。但别以为现在入场为时已晚。下文这两只AI概念股拥有非常光明的前景。尽管当前估值偏高,但在快速且可持续增长的推动下,长期持有有望带来巨大收益。

这仍然是人工智能领域的头号股票

每一位AI投资者都应考虑配置英伟达Nvidia(英伟达,NASDAQ: NVDA)。凭借独特的商业模式与深思熟虑的战略布局,Nvidia已处于这场AI革命的核心位置,并很可能在未来多年维持这一领导地位。

Nvidia的核心业务是GPU(图形处理器)硬件。全球各地的数据中心均依赖其GPU进行AI模型的训练与推理工作。目前,Nvidia在数据中心GPU市场的占有率高达90%,几乎垄断了AI相关GPU领域。

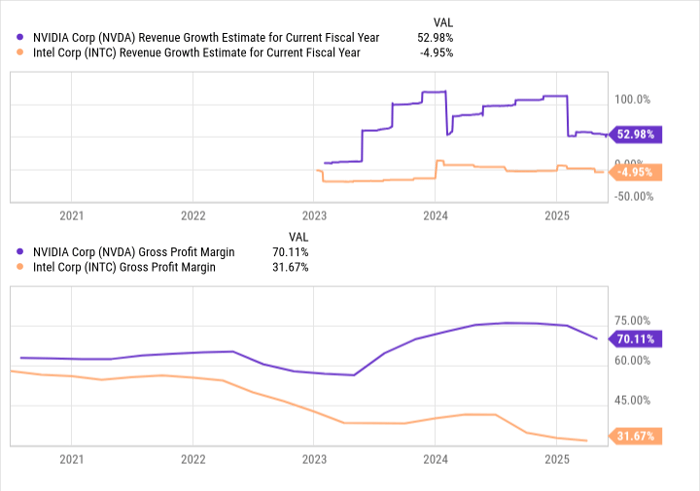

市场对Nvidia的产品需求几乎是“供不应求”。从盈利能力到客户购买热情,无不体现出这一点。当前,英伟达的毛利率达到行业领先的70%左右,而如Intel(NASDAQ: INTC)等竞争对手的GPU业务毛利率仅为约30%。此外,Nvidia新一代Blackwell架构的产品一经发布即售罄,订单已经排到了未来12个月。

当然,Nvidia的估值不算便宜,目前市销率(P/S)高达23倍。然而,全球AI市场预计将在2033年前持续以年均超过30%的速度增长。得益于其超强的盈利能力,Nvidia目前的市盈率为45倍(TTM),远期市盈率则为33倍。尽管仍属溢价水平,但对于长线投资者而言,这种“溢价入场”很可能是值得的。

这只GPU股票拥有巨大增长潜力

与Nvidia相比,Intel存在不少问题。过去十年,公司在并购决策上多有失策,且未能及时在AI所需的硬件与软件领域加大投入。这导致业务增长乏力,盈利能力低迷。

不过,投资者换个角度看问题,Intel当前的估值几乎处于“地板价”。若公司未来能够成功实现业务转型,耐心的投资者有望获得可观回报。

让我们细看当前的格局。虽然Nvidia在数据中心GPU市场拥有约90%的份额,而根据大多数估算,Intel的份额仅为1%左右——这无疑令人尴尬。

但问题的另一面是:英特尔Intel的股价仅相当于1.6倍市销率,而Nvidia高达23倍。从基本面来看,这种折价是合理的——Intel盈利能力较差、营收增速远低于同行,且短期内尚无明确路径可以正面对抗Nvidia。

但若投资者的视野拉长至更远的未来,Intel在某些方面“补课”的空间仍然存在。当前,Nvidia在GPU性能上遥遥领先,其最大的护城河在于CUDA软件平台,该平台有效地将开发者锁定在其软硬件生态中。但从行业发展逻辑看,随着AI市场不断扩张,将出现多个细分赛道。Nvidia可能因规模较小而忽视的一些细分领域,正好成为Intel切入的突破口。

此外,英特尔Intel完全可以通过价格优势进行竞争。Nvidia的芯片不仅定价昂贵,还经常存在供应短缺问题。若Intel能够以更低价格切入某些细分市场,其性价比或吸引部分客户转向。

总的来看,Intel在AI领域面临极其艰难的挑战。但以当前“超低估值”和“极低市场预期”为起点,对于有耐心的投资者来说,或许是一笔具备高风险但潜在回报更高的策略性博弈。在AI未来全面扩张的大背景下,这种“追赶型玩家”不容忽视。

总结来看,Nvidia仍是AI股中的核心资产,估值虽高但增长确定性强;而Intel则是被低估的潜力选手,若成功转型,回报或更惊人。对于不同风险偏好和投资期限的投资者来说,这两种AI路径都值得关注。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:https://www.meegoo.com/14088.html